Le consortium de stablecoins libellés en euros Qivalis a reçu le soutien de 37 banques réparties dans 15 pays, et l'actif devrait être lancé au second semestre de l'année.

ING a noté que les stablecoins servent déjà aux paiements transfrontaliers de gros ainsi qu'au règlement des obligations sur blockchain, mais la plupart de ces activités sont libellées en dollars américains, ce qui crée une exposition monétaire pour les entreprises européennes dont les salaires, les impôts et la comptabilité sont libellés en euros.

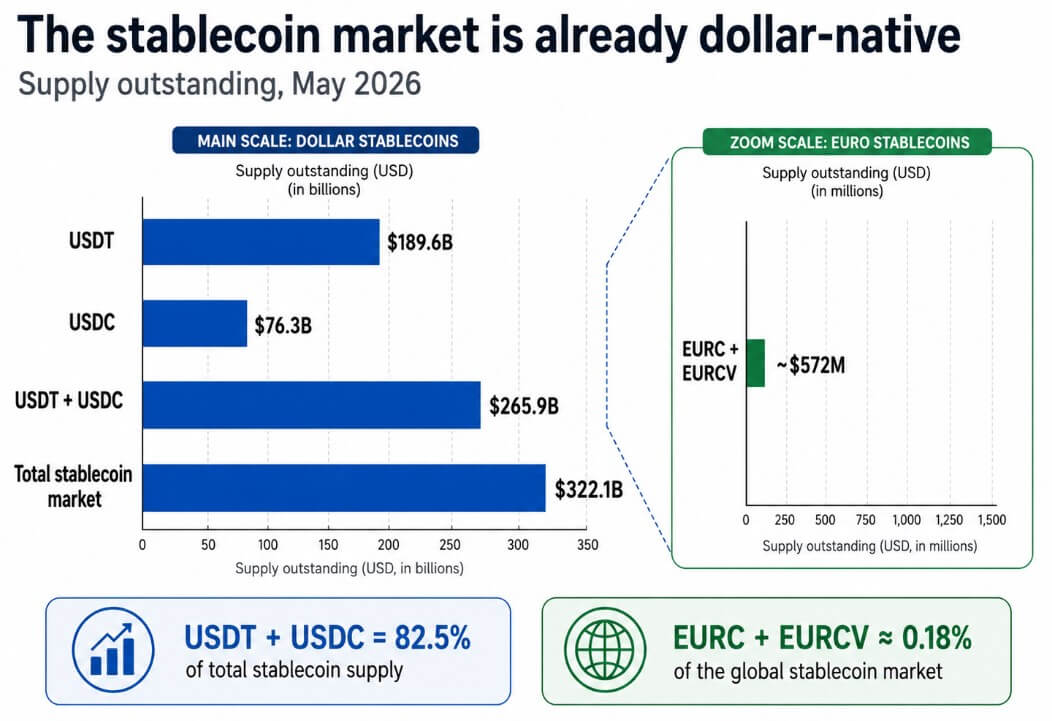

DeFiLlama évalue le marché mondial des stablecoins à 322,1 milliards de dollars, avec USDT à 189,6 milliards de dollars et USDC à 76,3 milliards de dollars, représentant 82,5 % de l'offre totale.

Circle rapporte 387,9 millions d'euros EURC en circulation au 18 mai, tandis que l'EURCV de SG-FORGE s'élève à 105,6 millions d'euros.

Les deux principaux tokens en euros représentent ensemble environ 572 millions de dollars, soit environ 0,18 % du marché mondial des stablecoins, et désormais, le jeu de distribution européen doit franchir une fenêtre d'environ 450 contre 1 avant de pouvoir concurrencer les rails.

Les stablecoins en dollars USDT et USDC détiennent 265,9 milliards de dollars sur les 322,1 milliards de dollars du marché des stablecoins, surpassant largement les alternatives en euros EURC et EURCV, qui totalisent 572 millions de dollars.

Les stablecoins en dollars USDT et USDC détiennent 265,9 milliards de dollars sur les 322,1 milliards de dollars du marché des stablecoins, surpassant largement les alternatives en euros EURC et EURCV, qui totalisent 572 millions de dollars.

Pourquoi la domination du dollar est structurelle

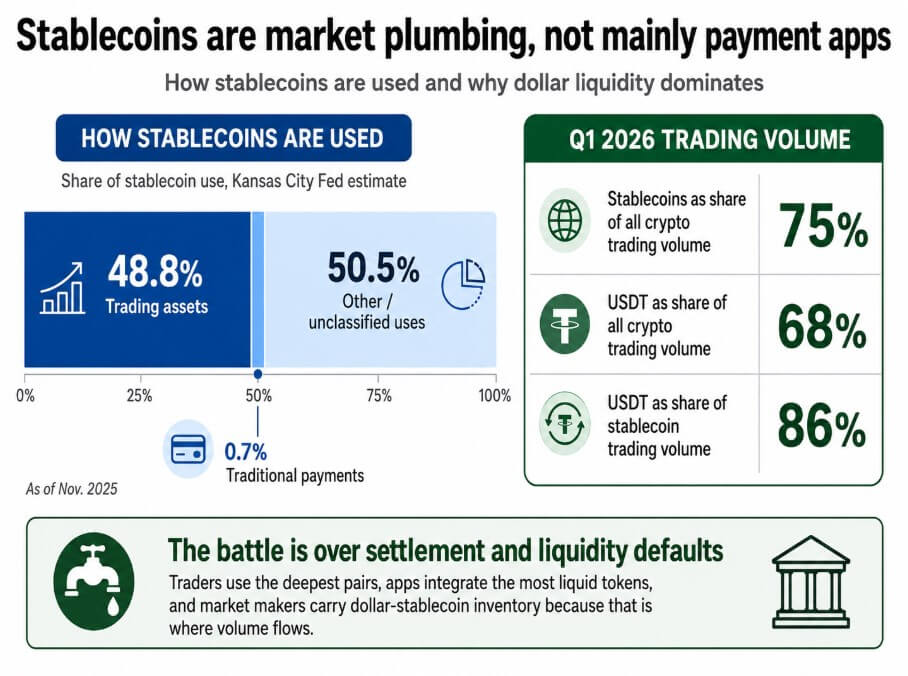

La Fed de Kansas City estime qu'en novembre 2025, 48,8 % des stablecoins étaient utilisés comme actifs de trading sur les bourses, les protocoles financiers et les infrastructures, tandis que les paiements traditionnels ne représentaient que 0,7 % de l'utilisation des stablecoins.

Les données de CEX.IO pour le premier trimestre montrent que les stablecoins représentent 75 % du volume total des échanges cryptographiques, avec USDT seul représentant 68 % du volume total des cryptos et 86 % du volume des échanges de stablecoins.

Les traders utilisent les paires les plus profondes, les applications intègrent les tokens les plus liquides, et les créateurs de marché détiennent des stocks de stablecoins en dollars parce que c'est là que le volume circule.

La fiche de la Maison Blanche sur la loi GENIUS indique que cette loi renforcera le statut du dollar comme monnaie de réserve et augmentera la demande de bons du Trésor américain en obligeant les émetteurs de stablecoins à adosser leurs actifs à des dollars et à des bons du Trésor.

La Fed de Kansas City estime que 48,8 % des stablecoins servent d'actifs de trading, tandis que les paiements traditionnels ne représentent que 0,7 % de l'utilisation des stablecoins en novembre 2025.

La Fed de Kansas City estime que 48,8 % des stablecoins servent d'actifs de trading, tandis que les paiements traditionnels ne représentent que 0,7 % de l'utilisation des stablecoins en novembre 2025.

La présidente de la BCE Christine Lagarde a répondu en mai 2026 en soulignant que chaque stablecoin en dollars qui augmente en taille entraîne également une hausse de la demande d'actifs adossés au dollar, et a cité une étude selon laquelle un afflux de 3,5 milliards de dollars dans les stablecoins en dollars peut faire baisser les rendements des bons du Trésor à trois mois de 2,5 à 3,5 points de base.

RWA.xyz affiche 33,8 milliards de dollars de valeur d'actifs réels tokenisés distribués et 340 milliards de dollars de valeur d'actifs représentés, dont plus de 15,4 milliards de dollars uniquement en bons du Trésor américains tokenisés. Chaque actif tokenisé dispose d'une étape de règlement, et la plupart de ces étapes sont actuellement réglées en stablecoins en dollars.

Si les obligations européennes, les fonds immobiliers et les créances commerciales continuent de se régler en USDT ou USDC, les entreprises européennes auront transféré leurs actifs sur la blockchain, les rendant par défaut natifs du dollar.

La contre-offensive européenne passe par les réseaux bancaires

En vertu de la réglementation européenne sur les actifs crypto Markets in Crypto-Assets, les stablecoins libellés en euros émis par des entités réglementées peuvent fonctionner dans tous les États membres sans nécessiter de licences nationales distinctes.

Cela donne à Qivalis un avantage en matière de conformité que Tether, qui n'a pas de licence MiCA, ne peut pas facilement reproduire. La couche de distribution bancaire est ce qui distingue Qivalis d'EURC, qui n'a pas encore attiré la liquidité institutionnelle nécessaire à son expansion.

L'architecture en cours de formation comprend la gestion de trésorerie d'entreprise, les paiements transfrontaliers aux fournisseurs, ainsi que le règlement des obligations et parts de fonds basés sur blockchain. Ce sont des flux de travail institutionnels où la connectivité bancaire et le support des contreparties déterminent l'adoption.

Qivalis mise sur le fait que 37 banques pourront mettre à disposition des trésoriers d'entreprises des stablecoins en euros, qui recevront ces stablecoins via leurs partenaires bancaires.

Les pièges de liquidité et la surcorrection réglementaire

JPMorgan prévoit que le marché des stablecoins atteindra environ 500 milliards de dollars d'ici fin 2028, ce qui, partant d'une base actuelle de 322,1 milliards de dollars, implique une croissance annualisée d'environ 18,6 %.

Dans ce scénario, les stablecoins en dollars grandissent proportionnellement, et le marché global ne parvient pas à s'étendre suffisamment vite pour laisser aux tokens en euros la possibilité de développer une profondeur d'échange significative.

Qivalis devient un produit de conformité adapté à certains pilotes transfrontaliers de trésorerie mais incapable de réinitialiser les préférences de collatéralisation DeFi ou les défauts d'échange.

Les données COFER du FMI pour le dernier trimestre de 2025 montrent que l'euro représente 20,25 % des réserves de change officielles mondiales, contre 56,77 % pour le dollar.

Dans un scénario baissier, les stablecoins en euros reproduisent cette disparité, et les actifs tokenisés européens continuent de se régler en dollars numériques parce que USDT et USDC dominent les paires d'échange, la profondeur des pools DeFi et les stocks des créateurs de marché.

Si la BCE ou les superviseurs nationaux limitent l'émission de stablecoins en euros sur chaîne publique au profit des dépôts tokenisés ou d'une CBDC, le réseau de distribution bancaire de Qivalis deviendra inutile.

Les banques qui se sont associées pour offrir un stablecoin réglementé pourraient finir par proposer un instrument différent qui n'interopère pas avec les protocoles DeFi ou les bourses hors UE dans un cadre différent.

Cette fragmentation laisse les tokens en dollars comme option par défaut pour toute transaction traversant la frontière de l'UE.

La tête de pont du règlement en euros

Standard Chartered prévoit que le marché des stablecoins atteindra 2 000 milliards de dollars d'ici fin 2028, avec jusqu'à 1 000 milliards de dollars de demande nette supplémentaire pour les bons du Trésor.

Atteindre 2 000 milliards de dollars à partir de 322,1 milliards de dollars nécessite une croissance annualisée d'environ 102,8 %, soit environ 54 milliards de dollars de croissance nette mensuelle d'ici fin 2028.

| Scénario | Marché des stablecoins en 2028 | Part des stablecoins en euros | Résultat en termes de liquidité en euros | Signification stratégique |

|---|---|---|---|---|

| Baissier / piège du dollar | ~500 Mds $ | <1 % | <5 Mds $ | Les tokens en euros restent des produits de conformité ; les rails en dollars dominent le règlement. |

| Basique / double rail | ~1 Tds $ | 1–2 % | 10–20 Mds $ | L'Europe obtient des rails domestiques utilisables, mais la liquidité mondiale reste pilotée par le dollar. |

| Haussier / tête de pont en euros | ~2 Tds $ | 3–5 % | 60–100 Mds $ | Les stablecoins en euros deviennent des actifs de règlement crédibles pour les titres tokenisés, les fonds et les flux de trésorerie des entreprises de l'UE. |

Dans cet environnement, si les stablecoins en euros captent 3 à 5 % du marché, cela signifierait entre 60 et 100 milliards de dollars de liquidité en chaîne libellée en euros, suffisante pour soutenir une véritable profondeur d'échange, l'utilisation de collatéraux DeFi et le règlement des fonds tokenisés à l'échelle institutionnelle.

Les stablecoins en euros peuvent assurer cette position en devenant l'actif de règlement par défaut pour les titres tokenisés de l'UE avant que ces normes ne se durcissent autour des rails en dollars, un objectif qui possède sa propre logique indépendante de tout remplacement de USDT dans le trading cryptographique mondial.

Le marché RWA est encore à ses débuts, ce qui signifie que la fenêtre pour établir des rails de règlement en euros est ouverte. Si Qivalis atteint une liquidité suffisante avant que les actifs tokenisés de l'UE n'adoptent les défauts en dollars, l'infrastructure financière européenne évitera de devenir natif du dollar au niveau de l'infrastructure.

Cet aboutissement décidera si la prochaine génération de finance d'entreprise européenne tournera autour des euros numériques ou des dollars numériques.

La lutte porte sur les défauts de règlement

Le but de l'Europe est de rendre l'argent libellé en euros disponible au moment où la finance traditionnelle migre sur la blockchain et avant que les défauts ne s'installent.

Le consortium de 37 banques de Qivalis est un pari selon lequel la distribution institutionnelle peut générer la liquidité, le réseau de contreparties et l'intégration de la pile de conformité dont les entreprises ont besoin avant de router leurs flux de trésorerie via un stablecoin en euros.

Que ce pari porte ses fruits d'ici fin 2028 dépendra de la rapidité d'expansion des marchés d'actifs tokenisés, de la manière dont les banques européennes activent agressivement leurs relations avec Qivalis, et de la façon dont les régulateurs traitent les stablecoins en euros sur chaîne publique : comme une infrastructure à protéger ou comme un risque à limiter.

La publication La poussée des 37 banques européennes vers les stablecoins teste si la finance sur chaîne par défaut sera en euros ou en dollars est apparue en premier sur CryptoSlate.