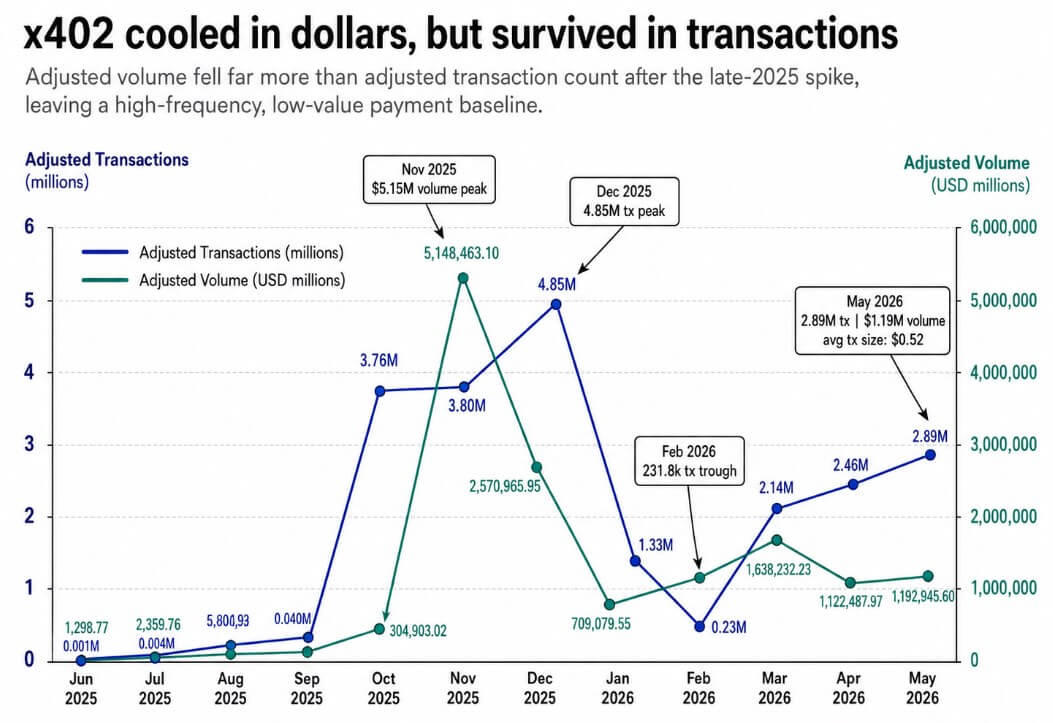

Le volume du protocole de paiement agentique x402 a chuté d'environ 77 %, passant de son pic de novembre 2025 à 5,15 millions de dollars à 1,19 million de dollars d'ici mai 2026.

Parallèlement, le nombre de transactions n'a baissé que de 41 % par rapport au pic de décembre 2025, qui s'élevait à 4,85 millions, avant de remonter à 2,89 millions en mai, soit une multiplication par 12,5 par rapport au creux de février, avec une taille moyenne des transactions de 0,52 dollar.

La reprise du marché s'est traduite par une utilisation à haute fréquence et faible valeur, révélant que les agents paient pour des API, des données et du calcul via HTTP à des montants inférieurs à un dollar, en s'appuyant sur l'automatisation pour fonctionner.

Une confirmation conservatrice de portefeuille de 5 à 15 secondes pour chacune de ces 2,89 millions de transactions mensuelles x402 peut générer entre 4 000 et 12 000 heures-homme de friction d'approbation en un seul mois.

Avec une valeur horaire de 25 dollars, chaque confirmation manuelle coûte entre 0,03 et 0,10 dollar, ce qui est significatif pour une transaction de 0,52 dollar, et économiquement absurde pour un appel API à 0,01 dollar.

Au niveau des paiements inférieurs à un centime, le coût de la friction dépasse la valeur même de la transaction, et plus le paiement est petit, plus cette différence est importante.

Cette logique explique pourquoi chaque acteur majeur développant une infrastructure de paiement agentique se concentre désormais sur les cadres d'autorisation.

Le volume ajusté x402 a chuté de 77 % par rapport au pic de novembre 2025 à 5,15 millions de dollars, tandis que le nombre de transactions a rebondi à 2,89 millions d'ici mai 2026.

Le volume ajusté x402 a chuté de 77 % par rapport au pic de novembre 2025 à 5,15 millions de dollars, tandis que le nombre de transactions a rebondi à 2,89 millions d'ici mai 2026.

Les acteurs de l'industrie qui construisent la couche de délégation

Google a donné AP2 à la FIDO Alliance en avril 2026, après l'avoir développé comme cadre d'autorisation pour les tâches d'IA déléguées.

AP2 utilise des « mandats » cryptographiquement signés, des instructions qui définissent ce qu'un agent peut faire, dans quelles conditions et dans quelles limites.

Pour les tâches où l'utilisateur est absent, AP2 prend en charge des règles pré-autorisées qui couvrent les plafonds de prix, les fenêtres temporelles et l'étendue des actions. Sa donation à FIDO le pousse vers une norme multiplateforme, et FIDO présente AP2 comme permettant une délégation sécurisée, une autorisation vérifiable et une exécution fiable des transactions.

Mastercard Verifiable Intent crée un enregistrement résistant aux falsifications reliant ce que l'utilisateur a autorisé à ce que l'agent a exécuté, une traînée d'audit qui accompagne la transaction et répond si un agent a fait exactement ce que l'utilisateur lui a demandé et rien de plus.

L'implémentation par Stripe et Tempo du Model Context Protocol pour les paiements aborde la version blockchain de la même problématique.

Une session du Tempo Machine Payments Protocol (MPP) nécessite seulement deux transactions sur la chaîne, une pour ouvrir, une pour régler, quel que soit le nombre de paiements intermédiaires, permettant aux agents d'effectuer des paiements à haute fréquence et faible valeur sans payer les frais sur la chaîne par demande.

La documentation de Stripe sur les paiements automatisés décrit des modèles pay-per-use à partir de 0,01 USDC par invocation d'agent, des paiements récurrents et des appels API programmés, tous conçus pour des agents agissant sans intervention humaine.

Cloudflare considère x402 et MPP comme une infrastructure HTTP, avec des agents découvrant les services, recevant des défis 402 Payment Required et retentant avec des informations de paiement programmées.

Visa Intelligent Commerce Connect, déjà en phase pilote avec AWS, Diddo, Highnote, Mesh, Payabli et Sumvin, ajoute la tokenisation, les contrôles de dépenses et l'authentification au même stack.

Dans l'ensemble de ces solutions, l'architecture commune place l'autorisation au niveau de la politique, où une seule décision utilisateur régit de nombreuses actions d'agents.

| Joueur / protocole | Mécanisme de délégation | Ce qu'il contrôle | Pourquoi cela compte |

|---|---|---|---|

| Google AP2 | Mandats signés | Plafonds de prix, fenêtres temporelles, étendue des actions | Permet aux agents d'agir selon des règles pré-autorisées |

| Mastercard Verifiable Intent | Enregistrement d'intention résistant aux falsifications | Si l'action correspond à l'autorisation de l'utilisateur | Crée une traînée d'audit entre l'intention et l'exécution |

| Stripe / Tempo MPP | Sessions | Plusieurs paiements dans un seul flux ouverture/règlement | Réduit la friction pour les paiements à haute fréquence |

| Cloudflare x402 / MPP | Flux de défis HTTP 402 | Paywall programmable et logique de réessai | Transforme les ressources web en services payables par machine |

| Visa Intelligent Commerce Connect | Tokenisation, contrôles de dépenses, authentification | Sécurités commerciales initiées par l'agent | Apporte les contrôles du réseau de paiements au commerce des agents |

| Base MCP | Portail d'approbation du portefeuille | Échanges, transferts, appels de contrat, paiements x402 | Montre l'écart entre « l'agent propose » et « l'agent dépense » |

Les deux côtés de la contradiction

Base élargit ce que les agents peuvent faire en permettant de vérifier les soldes, d'envoyer des fonds, d'échanger des tokens, de signer des messages, d'exécuter des appels de contrat et de payer via des API compatibles x402, mais chaque action d'écriture nécessite toujours l'approbation de l'utilisateur via Base Account.

Pour les échanges, les positions de prêt et les actions plus importantes sur le portefeuille, ce portail est une mesure de sécurité. Pour les micropaiements récurrents de 0,52 dollar ou moins, c'est le même mur d'approbation que celui au niveau du portefeuille.

Lancé le 26 mai, Base MCP met en lumière la rupture dans la délégation : un agent capable de proposer un paiement x402 mais incapable de l'exécuter sans une pop-up de portefeuille ne peut pas fonctionner de manière autonome dans une économie de micropaiements.

L'écart entre « les agents peuvent proposer » et « les agents peuvent dépenser » est précisément ce que les mandats AP2, les sessions MPP et Verifiable Intent tentent de combler.

Infrastructure avant la confiance

Si les cadres de délégation mûrissent et obtiennent une large adoption, les transactions ajustées x402 pourraient passer de 2,89 millions par mois à 10 à 30 millions, avec une taille moyenne des transactions restant majoritairement inférieure à un dollar.

Le moteur de croissance serait un ratio plus élevé de paiements par autorisation utilisateur, dans lequel un utilisateur fixe un budget et définit une liste blanche, et un agent exécute des milliers de microtransactions dans ces limites.

McKinsey estime qu'à l'horizon 2030, le commerce agentique pourrait orchestrer jusqu'à 1 000 milliards de dollars de revenus de détail B2C aux États-Unis et de 3 à 5 000 milliards de dollars à l'échelle mondiale.

Ce chiffre dépend de l'opération fiable des agents dans le cadre d'une autorité déléguée, à travers des objets de transaction lisibles par machine, à des fréquences que toute boucle d'approbation humaine ne pourrait supporter.

Le scénario baissier repose sur la coordination institutionnelle, et les efforts de construction de la confiance avancent plus lentement que l'infrastructure. Gartner prédit que plus de 40 % des projets d'IA agentique seront annulés d'ici fin 2027, citant les coûts, la valeur incertaine et les faibles contrôles des risques.

Si les portefeuilles restent sous contrôle humain pour des raisons de responsabilité, si les commerçants ajoutent de la friction aux paiements initiés par les agents parce qu'ils ne peuvent pas vérifier l'intention, ou si une seule faille spectaculaire force les régulateurs à intervenir avant que les normes ne soient consolidées, les transactions ajustées x402 pourraient rester dans la fourchette de 1 à 3 millions par mois.

| Scénario | Résultat de la délégation | Signal de paiement x402 / agentique | Ce que cela signifierait |

|---|---|---|---|

| Scénario baissier | Les portefeuilles restent sous contrôle humain | 1M–3M de transactions x402 par mois | Les paiements restent niches car la friction d'approbation persiste |

| Scénario de base | Les budgets et listes blanches deviennent courants | 3M–10M de transactions par mois | Les agents gèrent en toute sécurité les paiements routiniers d'API/outils/données |

| Scénario haussier | L'autorisation au niveau de la politique s'étend | 10M–30M de transactions par mois | La densité d'approbation devient la principale métrique d'adoption |

| Choc de confiance | Une faille ou une attaque par spoofing ralentit l'adoption | Les activités se contractent ou deviennent bruyantes | Les normes se consolident avant que la croissance ne reprenne |

Des normes comme AP2 et Verifiable Intent exigent une large adoption pour servir de signaux de confiance, et cette adoption dépend de la convergence des portefeuilles, des commerçants et des plateformes vers un modèle commun d'autorisation.

MPP passe par les stablecoins de Tempo, les cartes supportées par Stripe, Lightning et des méthodes de paiement personnalisées, donc les données Artemis sur la chaîne ne couvrent qu'une partie de son activité.

Quand on juge par les invocations d'agents par session autorisée, l'empreinte de MPP s'étend jusqu'à la couche fondamentale de la chaîne de paiements machines.

Cette différence de mesure façonne la façon dont la catégorie est évaluée, et une évaluation mal calibrée affecte l'endroit où va le capital et quelles normes remporteront la course à l'adoption.

La prochaine étape des paiements agentiques est de prouver qu'ils méritent l'autorité de dépenser, et que les humains, les portefeuilles et les commerçants de l'autre côté de ces transactions sont prêts à l'accorder à l'avance.

La publication Les petits paiements x402 révèlent l'écart d'approbation qui freine les agents IA est apparue en premier sur CryptoSlate.