Le prix de Hyperliquid a dépassé les 50 $ alors que les premiers fonds négociés en bourse HYPE ont attiré une demande initiale plus forte que les produits Bitcoin, sur une base ajustée par capitalisation boursière, offrant aux investisseurs un moyen réglementé d'exprimer leur exposition à l'une des plateformes de trading à la croissance la plus rapide dans le domaine des cryptomonnaies.

Les données de SoSoValue montrent que les deux fonds HYPE ont attiré près de 50 millions de dollars d'afflux et détenaient environ 60 millions de dollars d'actifs durant leur première semaine de négociation.

Hyperliquid HYPE

57,73 $

+15,48 %

1J 7J 1M 1A TOUT

Capitalisation boursière 14,68 milliards de dollars

Volume sur 24h 1,36 milliard de dollars

Plus haut historique 59,39 $

Secteurs

Les chiffres absolus restent modestes comparés aux plus grands fonds Bitcoin, mais le lancement s'est distingué car ces produits se développent à partir d'une économie de tokens beaucoup plus petite.

Cette dynamique a également renforcé la dynamique du prix de Hyperliquid en reliant la demande des ETF à une économie de tokens encore bien plus petite que celle de Bitcoin.

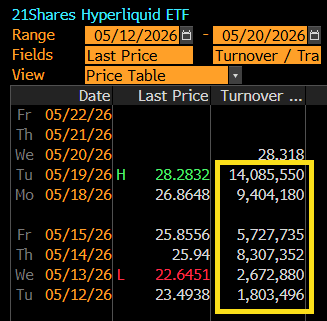

L'analyste des ETF chez Bloomberg, Eric Balchunas, a déclaré que le volume d'échanges des ETF Hyperliquid augmentait chaque jour après le lancement et atteignait environ huit fois son niveau du premier jour. Il a estimé que ce schéma indiquait un intérêt organique plutôt qu'un pic initial de courte durée.

Volume quotidien d'échanges des ETF Hyperliquid de 21Shares (Source : Eric Balchunas)

Volume quotidien d'échanges des ETF Hyperliquid de 21Shares (Source : Eric Balchunas)

Cette demande est arrivée alors que les investisseurs réévaluent la position de Hyperliquid dans le marché plus large des actifs numériques.

La plateforme a débuté comme une bourse de contrats à terme perpétuels sur crypto, mais s'est étendue à des marchés non-crypto, notamment les matières premières, les produits liés aux actions, les contrats à terme sur le S&P 500, les contrats pré-IPO et les marchés de prédictions.

Pour les acheteurs d'ETF, HYPE est devenu un proxy pour cette expansion. Le token est moins considéré comme un simple actif d'échange et davantage comme une exposition à une plateforme de trading qui cherche à porter les rails de la crypto vers des marchés historiquement situés dans la finance traditionnelle.

Le prix de Hyperliquid surperforme le marché plus large des cryptomonnaies

Les flux initiaux ont déjà placé HYPE dans un territoire rare parmi les nouveaux lancements de fonds cryptos.

Cela fait du lancement des ETF Hyperliquid un test précoce pour savoir si la demande institutionnelle peut s'étendre au-delà des produits Bitcoin, Ethereum et Solana.

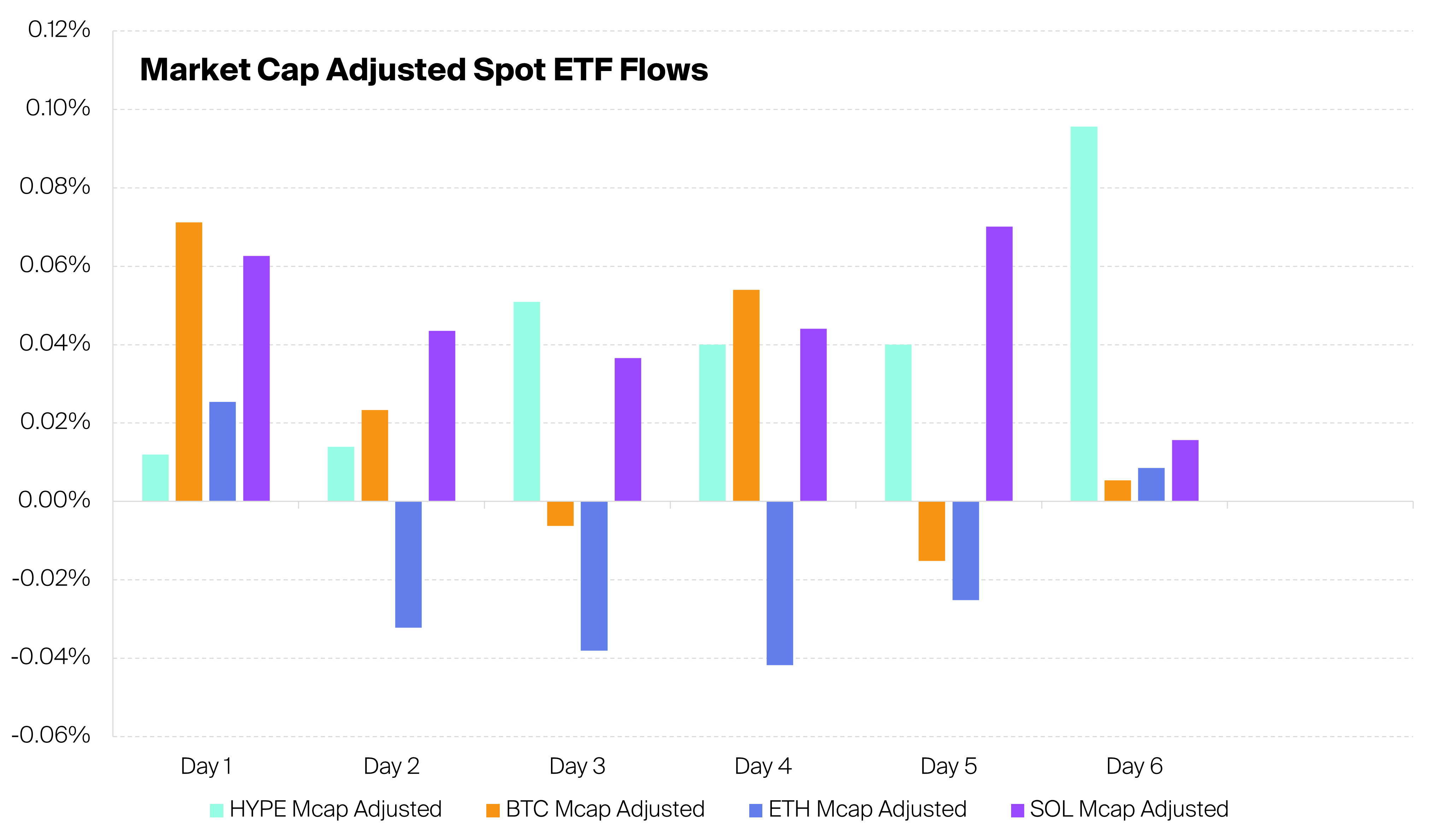

L'analyste cryptographique Aletheia a déclaré que les deux premiers ETF HYPE spot ont surperformé les ETF Bitcoin spot lors de trois des six premiers jours de négociation, après ajustement par capitalisation boursière des afflux.

La comparaison s'est faite durant une période difficile pour les produits axés sur Bitcoin, qui ont enregistré plus d'un milliard de dollars de sorties nettes sur la même période de rapport.

Parallèlement, les produits HYPE ont aussi devancé les fonds Ethereum lors de cinq de ces six jours. Les fonds Solana sont restés plus forts durant quatre des six sessions, indiquant que la demande initiale de HYPE a été notable, même si elle n'a pas toujours devancé toutes les catégories concurrentes d'ETF cryptos.

ETF HYPE vs ETF Bitcoin, Ethereum et Solana (Source : Aletheia)

ETF HYPE vs ETF Bitcoin, Ethereum et Solana (Source : Aletheia)

La comparaison ajustée des flux recentre l'attention des dollars en tête d'article sur la demande relative à la taille des actifs. Les ETF Bitcoin dominent encore le marché en termes absolus, avec une liquidité plus profonde, un accès plus large pour les conseillers et un historique de négociation plus long.

Cependant, par rapport à l'économie de tokens de Hyperliquid, la première semaine d'activité des ETF HYPE a montré une demande inhabituellement forte pour une nouvelle catégorie de fonds cryptos.

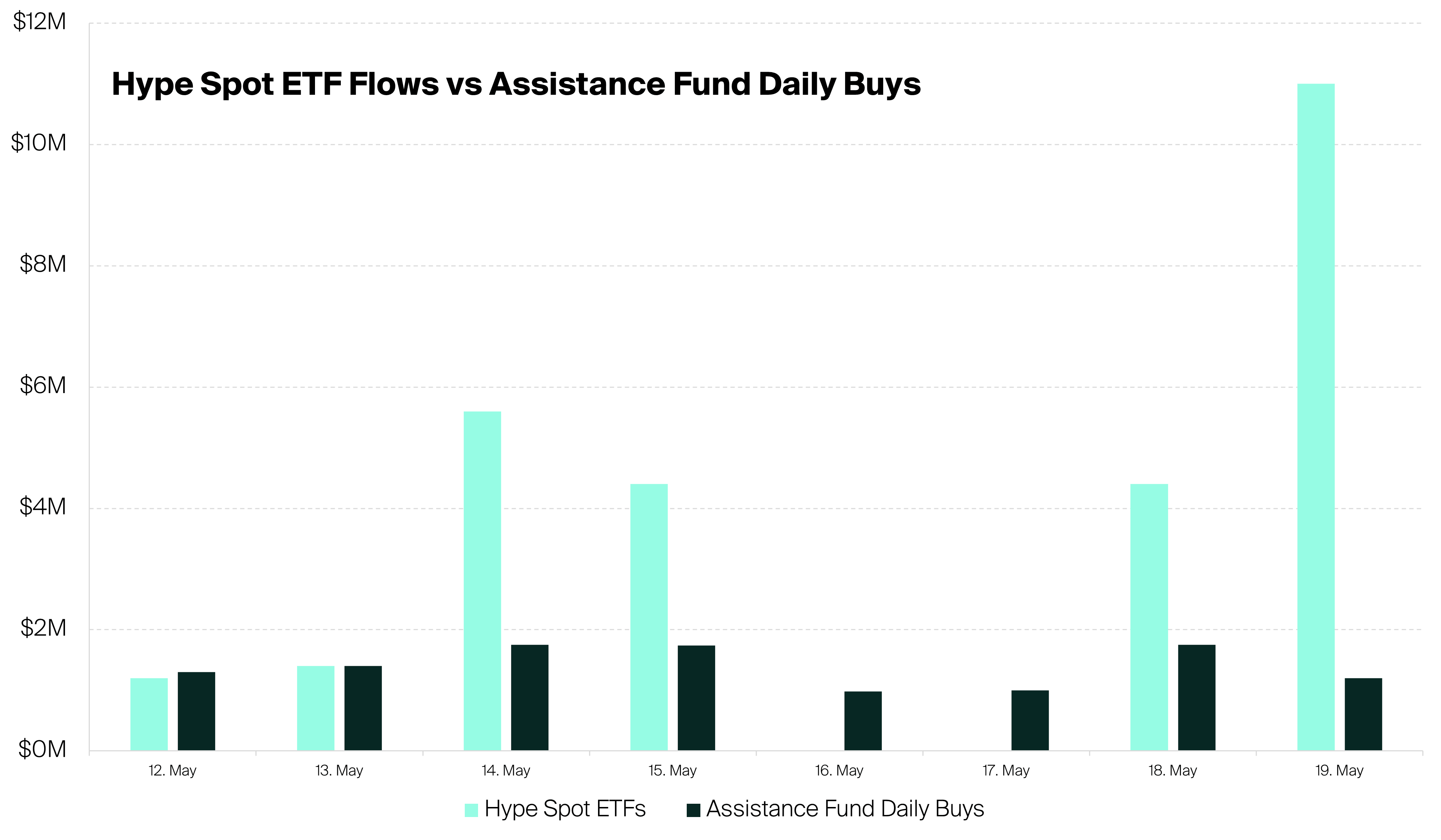

L'activité des fonds modifie également la structure du marché de HYPE. Durant les six premiers jours de négociation, les ETF ont acheté 2,5 fois plus de HYPE que ce qu'a acheté et brûlé le Fonds d'assistance de Hyperliquid, selon Aletheia.

Cela signifie que les émetteurs d'ETF créent déjà une pression d'achat sur le marché ouvert supérieure à l'un des mécanismes internes de soutien du token.

ETF HYPE vs Fonds d'assistance HYPE

ETF HYPE vs Fonds d'assistance HYPE

Le Fonds d'assistance achète et brûle HYPE, réduisant ainsi l'offre au fil du temps. Les émetteurs d'ETF créent un canal de demande distinct parce qu'ils doivent acquérir du HYPE pour soutenir l'exposition du fonds.

Le résultat est un mélange entre la demande native du protocole et la demande du marché traditionnel, une structure que seul un petit groupe d'actifs cryptos a réussi à obtenir grâce à des produits réglementés.

Les flux restent précoces et pourraient fluctuer à mesure que les fonds dépassent la semaine de lancement. Néanmoins, les six premières séances ont placé HYPE dans une autre partie de la conversation sur le marché.

Sa performance est désormais jugée non seulement par l'activité de trading cryptonative sur Hyperliquid, mais aussi par les afflux d'ETF, le volume sur le marché secondaire et le comportement d'allocation institutionnelle.

Pourquoi l'intérêt institutionnel a suivi Hyperliquid

La demande pour les ETF HYPE reflète un changement plus large dans la manière dont les investisseurs évaluent Hyperliquid.

La plateforme est de plus en plus perçue comme une infrastructure financière plutôt que comme un simple lieu de dérivés cryptos.

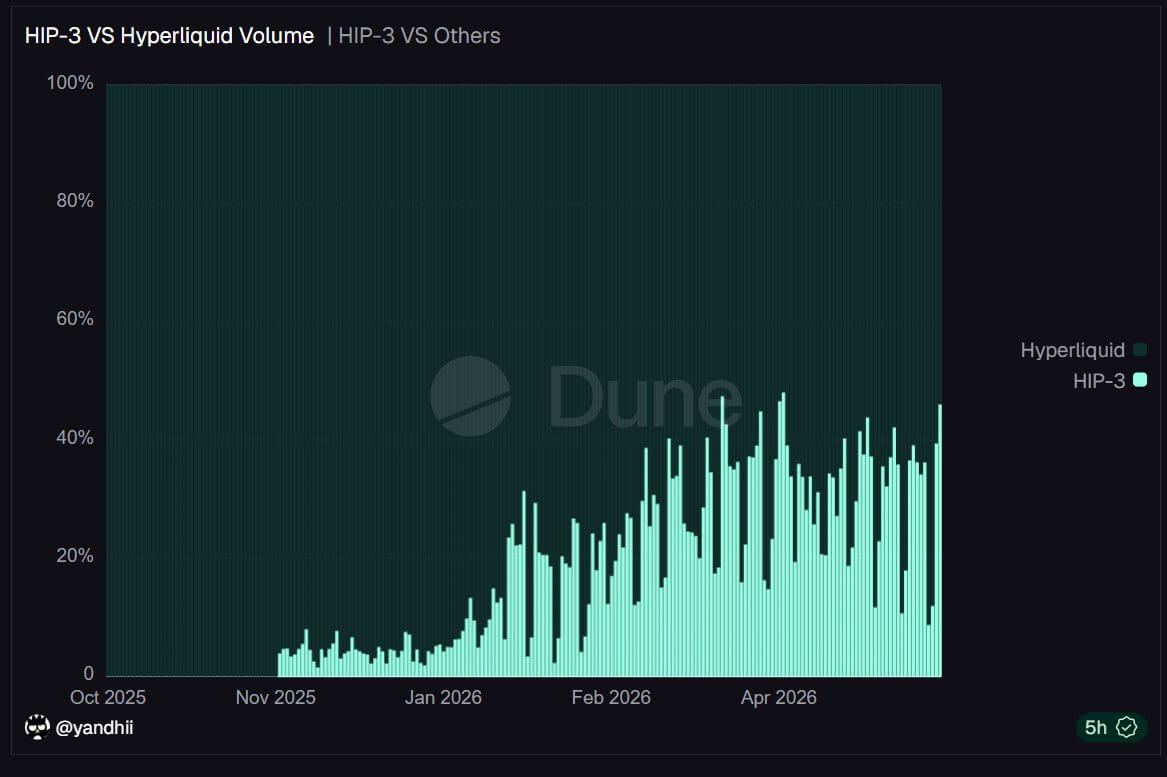

Les données de Dune Analytics montrent qu'environ la moitié du volume de Hyperliquid provient désormais d'actifs non-crypto, notamment des actions, du pétrole, des contrats à terme sur le S&P 500, des marchés pré-IPO et des entreprises liées à l'intelligence artificielle.

Les données de Hyperliquid montrent également que le trading d'actifs réels sur la plateforme a atteint un record de 2,6 milliards de dollars d'intérêt ouvert, soit environ le double du niveau de deux mois auparavant.

Cette croissance suggère que les utilisateurs dépassent les contrats perpétuels cryptos et utilisent la plateforme pour une exposition macro et liée aux actions plus large.

Hyperliquid a également attiré l'attention durant le conflit États-Unis-Iran, car ses marchés 24h/24 permettaient aux traders de gérer les risques géopolitiques au Moyen-Orient pendant les week-ends, lorsque les bourses financières classiques étaient fermées.

Les participants au marché pouvaient trader des versions synthétiques d'actifs traditionnels, y compris les actions américaines et les matières premières, alors que les places boursières conventionnelles étaient hors ligne.

Ce cas d'utilisation a renforcé l'argument institutionnel pour la plateforme.

À cet égard, Bitwise, directeur des investissements, Matt Hougan, a décrit Hyperliquid comme la nouvelle « super-app » de la crypto, affirmant que la plateforme vise le marché mondial des actifs de 600 billions de dollars plutôt que seulement l'économie cryptos d'environ 3 billions de dollars.

Il a souligné son exposition à travers la crypto, les actions, les matières premières, les devises étrangères, les marchés de prédictions et les produits structurés comme preuve d'une conception de marché plus large.

Selon lui :

“Hyperliquid est devenue la ‘super-app’ imaginée par Atkins – une ‘plateforme non régulée par la SEC’ offrant aux investisseurs une exposition à ‘une variété de classes d’actifs.’”

Cette approche aide à expliquer pourquoi la demande d'ETF est apparue rapidement.

Les investisseurs traditionnels comprennent déjà le modèle économique des bourses puisqu'ils peuvent comparer le volume d'échanges, la génération de frais, la part de marché et la croissance des utilisateurs avec des sociétés cotées telles que CME Group, Robinhood et d'autres plateformes financières.

Hyperliquid leur offre une version cryptonative de ce modèle, avec une caractéristique supplémentaire : la demande de token est directement liée à l'activité de la plateforme.

La croissance des frais donne à HYPE une histoire de valorisation plus claire

Parallèlement, les observateurs du marché ont également souligné que le profil de frais de Hyperliquid soutient également l'intérêt institutionnel.

Les observateurs du marché ont signalé que la plateforme représente environ un tiers des revenus des 10 principaux protocoles et capte environ 43 % de tous les frais de chaîne, soit environ 11 millions de dollars par semaine.

La plupart de ces revenus proviennent des frais de trading perpétuel. Notamment, presque tout est utilisé pour racheter du HYPE sur le marché ouvert, donnant au token un lien direct avec l'activité de la plateforme.

Ce flux de frais offre au token Hyperliquid un lien économique plus direct avec l'activité de la plateforme que beaucoup d'actifs de gouvernance précédents.

Hougan a affirmé que cette structure distingue HYPE de nombreux tokens DeFi antérieurs. Les tokens de gouvernance de première génération avaient souvent du mal parce que la croissance du protocole ne se traduisait pas toujours par une valeur du token. Les détenteurs pouvaient voter sur les questions de gouvernance, mais ils manquaient souvent d'un lien économique clair avec les frais, les flux de trésorerie ou les rachats.

Selon lui, HYPE a été lancé avec une conception différente. À mesure que l'activité de trading augmente, les rachats augmentent. À mesure que les rachats augmentent, les investisseurs disposent d'une base plus claire pour relier la croissance de la plateforme à la demande de token.

Cela offre aux investisseurs d'ETF une histoire plus directe à souscrire. Ils achètent une exposition à une plateforme de trading avec un volume croissant, une pénétration accrue du marché non-crypto et un mécanisme de rachat qui relie les revenus au token.

Hougan estime que les revenus annuels de Hyperliquid se situent entre 800 millions et 1 milliard de dollars. Avec une capitalisation boursière d'environ 10 à 11 milliards de dollars, cela place HYPE à environ 10 à 14 fois le flux de rachats.

La comparaison est imparfaite parce que les détenteurs de tokens n'ont pas les mêmes droits légaux que les actionnaires. Pourtant, cela donne aux investisseurs un cadre pour évaluer HYPE par rapport aux entreprises de plateformes de trading plutôt qu'à des actifs de gouvernance DeFi plus anciens.

Ce cadre d'évaluation aide à expliquer pourquoi les ETF ont attiré la demande si rapidement. HYPE offre une thèse d'échange à forte croissance, un modèle de rachat lié au token et une exposition à une plateforme qui s'étend à des marchés bien plus vastes que les seuls contrats perpétuels cryptos.

HYPE surperforme le marché plus large des cryptomonnaies

Dans ce contexte, la performance de HYPE sur le marché s'est fortement écartée du marché plus large des cryptomonnaies.

Les données de Tradingview montrent que HYPE est désormais en hausse de plus de 120 % cette année et a dépassé les 50 $, son niveau le plus élevé depuis environ huit mois.

Performance du prix de HYPE (Source : Tradingview)

Performance du prix de HYPE (Source : Tradingview)

La progression l'a placé devant les principaux actifs cryptos et les actions liées aux cryptos, notamment Bitcoin, ETH, XRP, Solana, BNB, Dogecoin et Coinbase, tous en baisse à deux chiffres depuis le début de l'année.

En fait, la valorisation entièrement diluée de HYPE, de 54,6 milliards de dollars, a dépassé celle de Solana, de 54,3 milliards de dollars.

La société d'analyse blockchain Santiment a déclaré :

“L’intérêt ouvert de HYPE (qui mesure la valeur totale des contrats à terme actifs encore ouverts) est resté extrêmement élevé, actuellement supérieur à 1,92 milliard de dollars.”

Performance du prix de Hyperliquid (Source : Santiment)

Performance du prix de Hyperliquid (Source : Santiment)

La société a ajouté que la meilleure performance des prix reflète plusieurs catalyseurs qui se chevauchent. Cela inclut la récente loi CLARITY, qui améliore le sentiment concernant les perspectives réglementaires américaines pour les actifs numériques.

Parallèlement, Coinbase et Circle ont nommé Hyperliquid comme déploiement officiel de USDC, renforçant ainsi les rails stablecoins de la plateforme. En outre, le lancement de produits synthétiques pré-IPO a ajouté une autre narration de croissance, tandis que les afflux d'ETF ont donné aux investisseurs traditionnels un nouveau point d'accès.

Le résultat est que HYPE se négocie davantage comme un token d'infrastructure de marché lié à la croissance plutôt qu'un actif cryptos beta large.

Cependant, les risques de la plateforme restent importants.

Hyperliquid n'est pas disponible pour les utilisateurs américains ; ses nouveaux produits non-crypto en sont encore à leurs débuts, et l'exposition synthétique à des entreprises privées ou à des marchés réels pourrait attirer une surveillance réglementaire accrue.

La plateforme doit également prouver que la demande peut perdurer au-delà de l'activité des ETF de la semaine de lancement et des fenêtres de trading à forte volatilité.

Le post Le prix de Hyperliquid dépasse les 50 $ alors que les ETF HYPE surpassent Bitcoin sur les afflux ajustés est apparu en premier sur CryptoSlate.