Le prix du Bitcoin a franchi le seuil de 78 000 $, transformant l'une des semaines réglementaires les plus solides de la crypto en un test sévère de la structure du marché, révélant à quel point la pression macroéconomique et une position surchargée peuvent rapidement prendre le dessus sur un catalyseur politique favorable.

La baisse de prix est intervenue peu après que la loi CLARITY ait avancé vers un vote au Sénat, un jalon qui aurait normalement renforcé l'argument en faveur de prix plus élevés pour les actifs numériques en réduisant l'incertitude réglementaire.

Au lieu de cela, les données de CryptoQuant révèlent que la principale cryptomonnaie a chuté d'environ 4 100 $ durant le week-end. Cette chute soudaine a effacé environ 80 milliards de dollars de valeur de marché et déclenché près de 980 millions de dollars de liquidations sur les marchés dérivés de la crypto.

Selon les experts du marché, cette vente massive a mis en évidence que le Bitcoin était entré dans ce catalyseur avec trop d'effet de levier.

Agravanter le problème, la demande d'ETF se détériorait et le contexte macroéconomique devenait de plus en plus impitoyable envers les actifs risqués. Au moment où les bonnes nouvelles réglementaires sont arrivées, le marché était déjà prêt à un reset.

Ainsi, le Bitcoin sous les 78 000 $ laisse le marché dans une situation extrêmement complexe, avec un momentum à l'arrêt et les traders à court terme contraints de réduire leur exposition.

[

Lecture connexe

Le Bitcoin n'a qu'un seul niveau avant que la pression macroéconomique n'ouvre la voie vers les 75 000 $ alors que les rendements des Treasuries prolongent leur correction de deux jours

Le Bitcoin est passé d'une tentative infructueuse au-dessus des 82 000 $ à un test de la zone de support des 78 000 $, tandis que la hausse des rendements des Treasuries américains et les craintes d'inflation continuent de peser sur les actifs risqués.

17 mai 2026 · Gino Matos

](https://cryptoslate.com/bitcoin-macro-pressure-path-to-75000-treasury-yields-extend-correction/)

Pourquoi le prix du Bitcoin n'a pas pu se maintenir uniquement grâce à la loi CLARITY

Même si la loi CLARITY a considérablement amélioré les perspectives réglementaires à long terme du Bitcoin, son prix à court terme reste lié aux rendements, à la force du dollar et aux conditions globales de liquidité.

Comme CryptoSlate l'avait précédemment rapporté, les rendements des Treasuries américains ont grimpé alors que les investisseurs réévaluaient la trajectoire de la politique de la Réserve fédérale. La semaine dernière, le rendement à 10 ans a atteint près de 4,62 %, tandis que celui à 30 ans approchait les 5,14 %, augmentant ainsi effectivement le taux d'actualisation sur tous les actifs risqués.

Naturellement, des rendements plus élevés pèsent sur le Bitcoin en resserrant les conditions financières et en rendant les actifs spéculatifs moins attractifs par rapport à l'argent liquide et aux obligations.

Un autre facteur de pression est le dollar américain. La société de trading crypto QCP a noté que la paire USD/JPY évoluait autour de 158-159, un niveau dangereusement proche des 160 qui, historiquement, avait attiré l'intervention des autorités japonaises.

Une progression plus marquée à travers cette zone pourrait déclencher un désengagement partiel des carry trades financés en yen, un mécanisme qui draine rapidement la liquidité des marchés mondiaux.

Parallèlement, la société de gestion d'actifs Bitwise a souligné que la tension sur les obligations gouvernementales japonaises (JGB) alimentait la tendance générale des taux.

Le rendement à 30 ans des JGB a atteint un sommet historique, et celui à 10 ans a grimpé à des niveaux inédits depuis la fin des années 1990. À mesure que les investisseurs mondiaux rééquilibrent leurs portefeuilles sur les marchés obligataires souverains, la hausse des rendements japonais se propage souvent aux Treasuries américains.

[

Lecture connexe

Le Bitcoin fait face à la pression des rendements des Treasuries alors que le Japon vend près de 30 milliards de dollars de dette américaine

Le changement du Japon, passant de preneur à vendeur de Treasuries, pourrait faire grimper les rendements mondiaux, resserrer la liquidité et accentuer le rôle du Bitcoin dans le débat sur la dette souveraine.

18 mai 2026 · Gino Matos

](https://cryptoslate.com/bitcoin-treasury-yields-japan-selling/)

Entre-temps, la politique commerciale américaine n'a guère contribué à atténuer ces vents contraires.

Les marchés espéraient des progrès plus concrets après le sommet Trump-Xi, mais l'absence de concessions claires sur les terres rares pour les États-Unis et le manque de détails sur la réduction des tarifs pour la Chine ont laissé les investisseurs prudents. La hausse des prix du pétrole et une inflation plus forte ont ensuite renforcé l'idée que la Fed aurait moins de marge pour assouplir sa politique.

En conséquence, les attentes concernant les taux d'intérêt se sont ajustées rapidement. Les marchés prévoient désormais entre 50 % et 60 % de probabilité que le taux directeur de la Fed augmente de 25 points de base d'ici janvier 2027, ce qui représente un revirement net par rapport aux projections initiales de baisse.

Cette évolution rend extrêmement difficile pour le Bitcoin de maintenir une hausse purement réglementaire sans un soutien supplémentaire en termes de liquidité.

La date d'expiration des options sur le Bitcoin laisse les positions longues surchargées exposées alors que la demande d'ETF faiblit

Tandis que le marché faisait face à ces vents contraires macroéconomiques, le Bitcoin présentait également des fragilités structurelles dans son propre dispositif de trading, qui se sont rapidement propagées au marché spot.

Selon QCP, le Bitcoin avait passé une grande partie du mois précédent confortablement autour des 80 000 $. Cependant, cette stabilité reposait largement sur la position des options qui s'apprêtaient à expirer.

Plus précisément, l'action du prix spot du BTC était freinée par la position des dealers, principalement via le gamma à prix d'exercice lié aux options IBIT.

Cette configuration absorbait naturellement la volatilité, bloquant le Bitcoin dans une fourchette étroite même lorsque d'autres actifs oscillaient fortement. Lorsque les dealers sont positionnés ainsi, leurs flux d'achat et de vente amortissent mécaniquement les mouvements de prix, créant une illusion de stabilité.

Cette stabilisation mécanique s'est dissipée après l'expiration de vendredi, lorsque plus de 4 milliards de dollars d'options IBIT se sont éteintes. Sans l'effet stabilisateur du gamma, le Bitcoin a perdu son ancrage autour des 80 000 $, laissant les traders très endettés exposés dans un marché de plus en plus mince.

QCP a noté que cette configuration rendait le Bitcoin extrêmement vulnérable à une cascade de liquidations dès que le prix spot franchissait un support clé.

Cela s'explique par le fait que le marché s'était massé sur des positions haussières avant que le catalyseur réglementaire ne puisse déclencher une demande spot durable. Une fois la volatilité montée en flèche, les traders longs, qui avaient traité la fourchette des 78 000 à 80 000 $ comme un plancher inébranlable, ont été brutalement contraints de dénouer leurs positions.

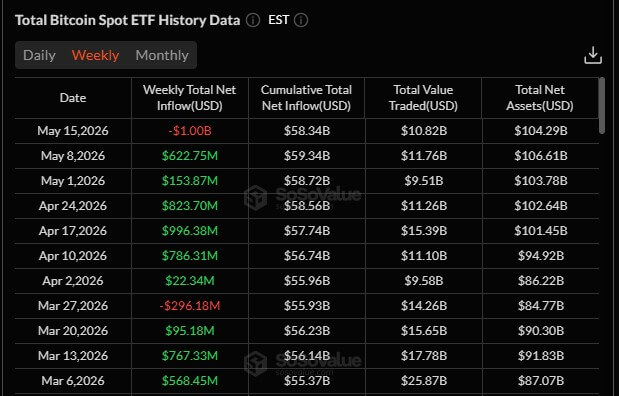

Cette vague de liquidations s'est immédiatement heurtée à un environnement de demande spot affaibli. Le week-end, CryptoSlate a signalé que les sorties d'ETF Bitcoin avaient dépassé 1 milliard de dollars la semaine précédente. Il s'agissait de la plus importante sortie hebdomadaire depuis janvier.

Flux hebdomadaires des ETF Bitcoin (Source : SoSo Value)

Flux hebdomadaires des ETF Bitcoin (Source : SoSo Value)

Ces retraits sont intervenus à un moment critique du marché, car la demande d'ETF avait auparavant été l'un des piliers de soutien les plus fiables pendant la reprise du Bitcoin.

Parallèlement, Bitwise a observé que ce retournement faisait suite à une période de sentiment crypto particulièrement élevé, préparant le terrain à des prises de bénéfices agressives dès que les conditions macroéconomiques se détérioreraient.

Finalement, ces sorties d'ETF ont modifié la nature même de la baisse. Si la première phase baissière était motivée par l'effet de levier, l'expiration des options et la perte de soutien mécanique, les retraits d'ETF indiquent que les acheteurs à plus long terme réduisaient aussi leur exposition.

Cela rend la baisse beaucoup plus difficile à qualifier de simple reset piloté par les dérivés, car le BTC manquait de la demande spot nécessaire pour absorber l'effet de levier massif près des 78 000 $.

En dessous de la baisse, la dynamique d'offre du Bitcoin continue de pointer vers une accumulation

Malgré l'aspect sombre de l'action de prix à court terme, les fondamentaux sous-jacents du réseau Bitcoin offrent une image étonnamment différente : celle d'une accumulation discrète et d'une contraction profonde de l'offre.

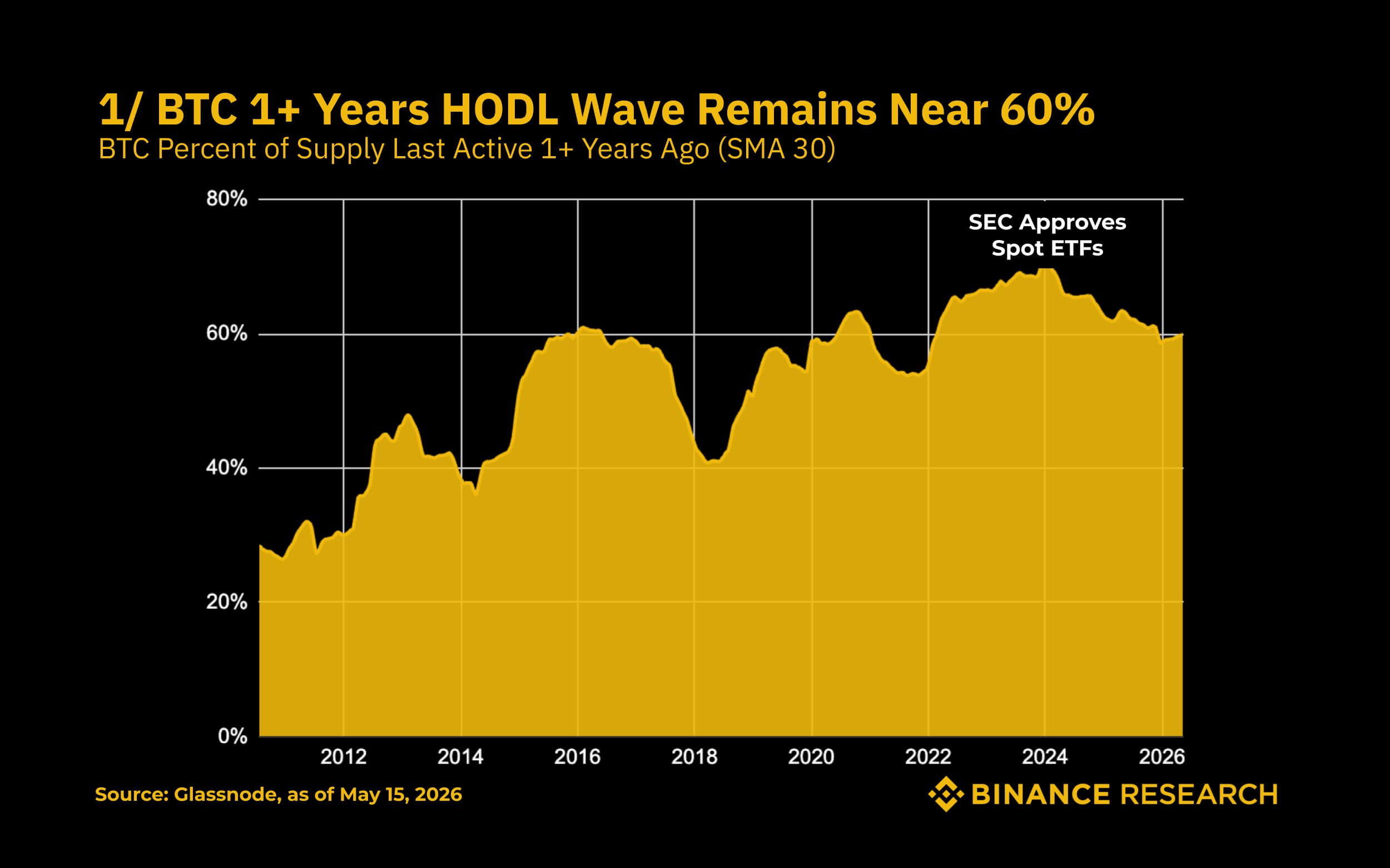

Binance Research a mis en évidence plusieurs signaux sur la chaîne indiquant une offre qui se resserre et une pression de vente qui s'estompe.

Selon la firme, près de 60 % de l'offre de Bitcoin n'a pas bougé depuis plus d'un an, contre 27 % en 2012. Cette dormance a atteint un pic de 69,5 % en janvier 2024 et reste à des niveaux historiquement élevés, indiquant que les détenteurs à long terme contrôlent encore une part massive de l'offre.

Onde HODL du Bitcoin (Source : Binance Research)

Onde HODL du Bitcoin (Source : Binance Research)

Cette métrique suggère que moins de pièces se précipitent sur le marché durant les périodes difficiles.

Les soldes croissants des échanges en BTC renforcent cette vision. Depuis leur pic à 17,6 % lors du choc du marché COVID, la part du Bitcoin détenu sur les échanges a plongé à environ 15,0 %. Environ 500 000 BTC ont quitté les échanges durant cette période, faisant chuter l'offre immédiatement disponible à son plus bas niveau depuis six ans.

De plus, le ratio SLRV reste dans une zone historiquement basse, un état où les détenteurs à long terme dominent et la spéculation à court terme est atténuée. Historiquement, cette zone correspond davantage à des phases d'accumulation qu'à des phases de distribution.

Combiné à cette perspective structurelle positive, la mesure MVRV des détenteurs à court terme, restée sous 1,0 depuis novembre 2024, a enfin repris la barre de 1,0. Cela indique que les détenteurs à court terme commencent à reconstruire leurs gains non réalisés, épuisant efficacement la pression de vente immédiate.

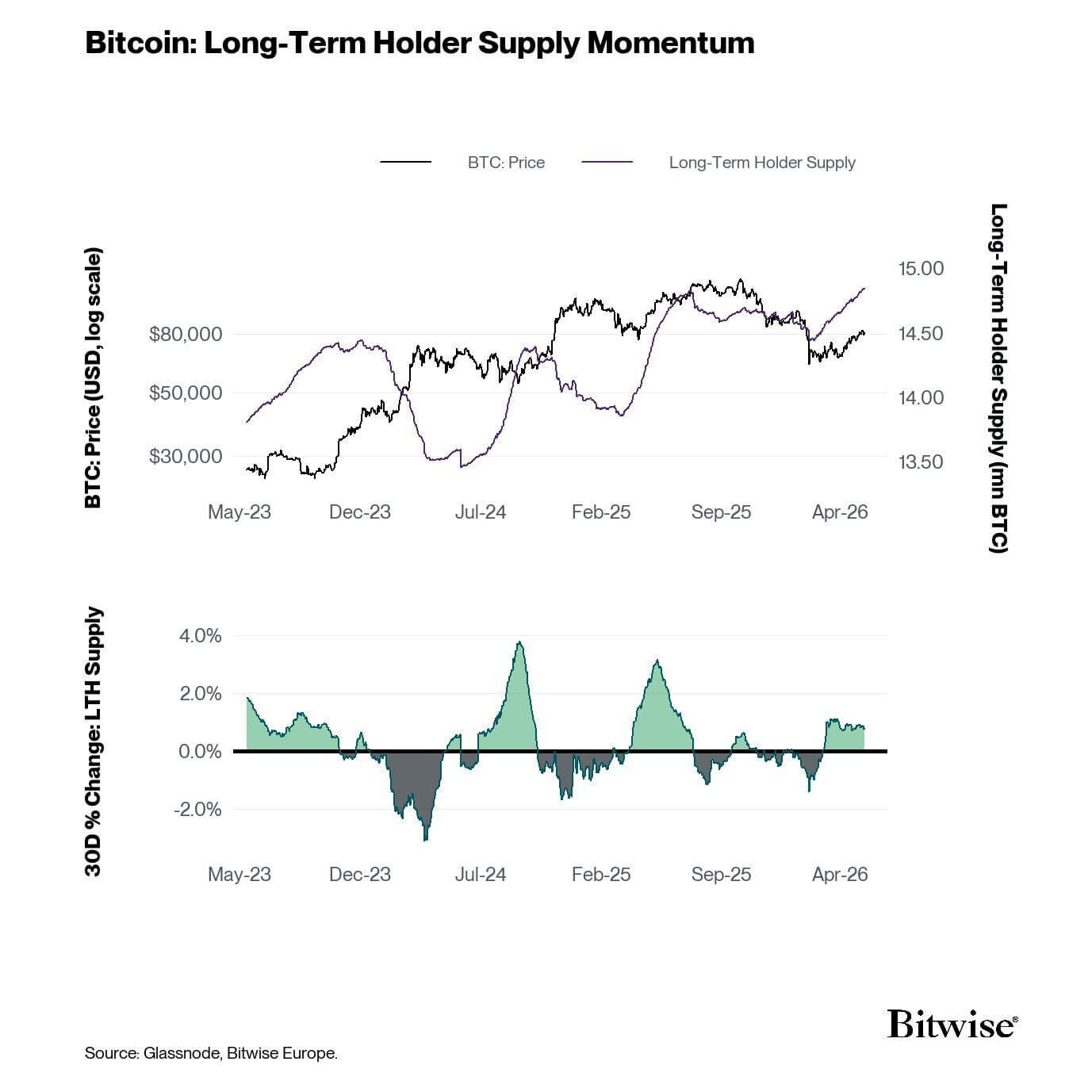

Les données de Bitwise confirment cette dynamique, montrant que l'offre des détenteurs à long terme s'est gonflée à environ 14,8 millions de BTC, représentant 74,3 % de l'offre en circulation. Statistiquement, ces pièces sont contrôlées par des investisseurs peu susceptibles de céder paniqués.

Offre des détenteurs à long terme du Bitcoin (Source : Bitwise)

Offre des détenteurs à long terme du Bitcoin (Source : Bitwise)

Même si ces indicateurs n'éliminent pas le risque de baisse à court terme, ils suggèrent fortement que la chute du week-end a éliminé l'excès d'effet de levier sans modifier fondamentalement la structure de propriété plus profonde du marché.

Les traders d'options se préparent à une nouvelle phase baissière tout en maintenant vivante la théorie du rebond

Face à ce contexte complexe, l'action du prix du BTC et la position des dérivés indiquent que les traders crypto se préparent à une volatilité prolongée plutôt qu'à une cassure directionnelle décisive.

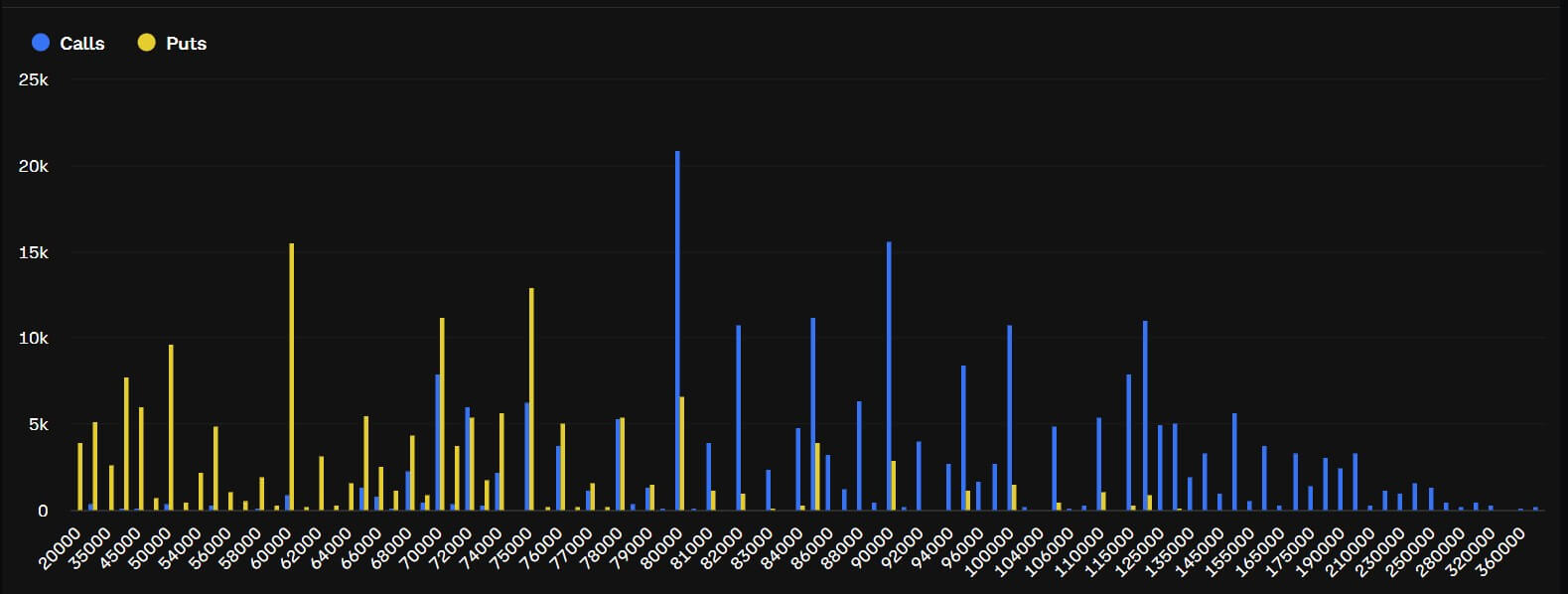

Les données Deribit montrent une bifurcation nette dans le sentiment du marché. Du côté défensif, les strikes de put à 60 000 $ et 75 000 $ sont devenues des positions massives, détenant plus de 2,4 milliards de dollars.

Cela reflète une forte demande de couverture contre une baisse plus profonde si les pressions macroéconomiques s'intensifient après le franchissement des 78 000 $.

En même temps, le marché des options laisse encore place à un rebond du Bitcoin si le prix spot regagne la fourchette cassée des 78 000 à 80 000 $.

Positionnement des traders Bitcoin sur le marché des options (Source : Deribit)

Positionnement des traders Bitcoin sur le marché des options (Source : Deribit)

À l'inverse, le potentiel haussier reste robuste. Les strikes de call à 80 000 $ et 90 000 $ portent plus de 2,8 milliards de dollars d'intérêt ouvert, prouvant que les traders n'ont pas abandonné la thèse du rebond. Ils laissent délibérément la porte ouverte à une reprise brutale à travers la fourchette récemment cassée.

Cette positionnement divisé est une recette pour une action de prix hachée. Un fort intérêt en put peut renforcer la prudence et accélérer les ventes lors des replis, tandis qu'une forte exposition en call peut ramener agressivement les traders si le prix spot se stabilise.

Sans catalyseur clair, les vendeurs de calls pourraient aussi revenir sur le marché pour vendre la volatilité haussière, plaçant mécaniquement le Bitcoin près de ses niveaux actuels.

Cette dynamique fait de la zone des 78 000 à 80 000 $ le centre de gravité absolu. Un mouvement net et décisif au-dessus de cette fourchette remettrait en cause les positions baissières établies durant la baisse, obligeant probablement les traders à reconstruire leur exposition haussière.

D'autre part, ne pas la récupérer maintient les couvertures baissières attractives, laissant le Bitcoin vulnérable à des tests de niveaux de support inférieurs.

La publication La chute du prix du Bitcoin sous les 78 000 $ a ouvert la voie à un rebond tandis que les traders d'options couvrent leur risque baissier est apparue en premier sur CryptoSlate.