Les données de la catégorie RWA de DefiLlama placent le marché de la tokenisation des actifs réels à près de 30 milliards de dollars sur chaîne, tandis que seulement 2,47 milliards de dollars apparaissent comme TVL actif DeFi – la valeur effectivement déposée ou regroupée au sein de protocoles DeFi tiers suivis par la plateforme.

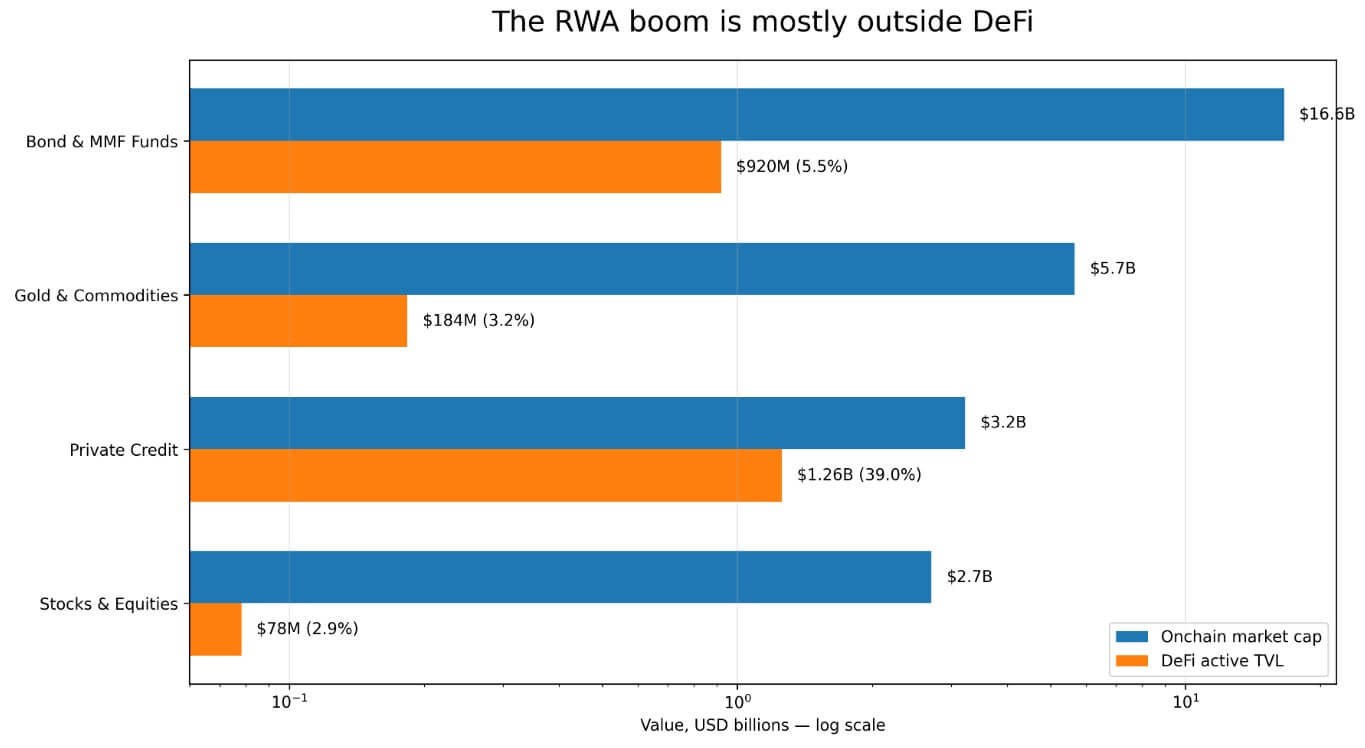

Le reste du marché des actifs réels tokenisés se situe en dehors des marchés de prêt et des coffres de garantie qui rendent les actifs cryptographiques composables. Les fonds obligataires et monétaires constituent la plus grande catégorie unique d'actifs réels tokenisés, avec plus de 16,6 milliards de dollars sur chaîne, mais ils ne représentent que 920 millions de dollars de valeur totale verrouillée active dans le DeFi (TVL).

L'or et les matières premières s'élèvent à 5,7 milliards de dollars sur chaîne contre 183,6 millions de dollars dans le DeFi, tandis que les actions et titres contribuent à hauteur de 2,7 milliards de dollars sur chaîne contre 78,27 millions de dollars dans le DeFi.

Le crédit privé se distingue avec 3,226 milliards de dollars sur chaîne et 1,257 milliard de dollars de TVL actif dans le DeFi, soit un ratio de 39 %, porté par des protocoles comme Maple Finance et Centrifuge, qui ont conçu leurs produits dès leur origine comme instruments de prêt.

Les émetteurs ont créé des catégories telles que les fonds du Trésor, l'or et les actions pour une détention institutionnelle et une architecture de fonds réglementée.

Un graphique en barres à échelle logarithmique comparant la capitalisation boursière sur chaîne à la TVL active dans le DeFi pour quatre catégories de RWA, avec le crédit privé affichant une utilisation de 39 % dans le DeFi.

Un graphique en barres à échelle logarithmique comparant la capitalisation boursière sur chaîne à la TVL active dans le DeFi pour quatre catégories de RWA, avec le crédit privé affichant une utilisation de 39 % dans le DeFi.

L'architecture autorisée limite la composable de DeFi

DefiLlama classe le fonds monétaire de BlackRock, BUIDL, comme autorisé et n'enregistre que 18,9 millions de dollars de TVL active dans le DeFi pour ce fonds.

Le rapport final de novembre 2025 de l'IOSCO sur la tokenisation des actifs financiers a noté que BUIDL a créé un système autorisé sur blockchains publiques pour l'émission, la garde, le commerce secondaire entre investisseurs qualifiés inscrits sur liste blanche, la distribution des dividendes et le rachat.

Les futurs détenteurs doivent passer une liste blanche gérée par Securitize, et les transactions sur chaîne n'ont aucun effet juridique tant qu'un agent de transfert ne les a pas rapprochées avec le registre hors chaîne.

Cela fait de BUIDL une infrastructure de conformité fonctionnant sur les rails de la blockchain pour la détention institutionnelle et le rapprochement par l'agent de transfert. Le fait que les contrats du fonds interagissent uniquement avec des adresses inscrites sur liste blanche empêche tout dépôt direct dans des protocoles ouverts comme Aave ou Uniswap sans wrapper conforme entre eux.

L'intégration de BlackRock à Uniswap en février 2026 a transféré une partie de BUIDL sur la plateforme. Pourtant, Securitize contrôle la liste des institutions éligibles et des marchés créateurs, et l'accès reste limité aux acheteurs qualifiés disposant d'au moins 5 millions de dollars d'actifs.

L'IOSCO a constaté que le commerce secondaire des fonds monétaires tokenisés (MMF) fonctionne généralement ainsi et a conclu que ce secteur n'a pas encore livré les bénéfices promis en termes de liquidité sur le marché secondaire.

Le rapport de mars 2026 de RedStone sur la tokenisation a identifié que la partie la plus difficile de la tokenisation est la gestion de la conformité, de l'identité, des restrictions de transfert, des sanctions et des actions corporatives à travers les juridictions et les chaînes. Cela fait de Morpho et Aave Horizon les exemples les plus clairs de DeFi RWA dans l'ensemble actuel des données.

Chaque contrainte supplémentaire de conformité intégrée par une plateforme rend l'actif plus difficile à intégrer dans le DeFi, et les émetteurs de Treasuries tokenisés, de fonds du Trésor et de MMF ont intégré ces contraintes dès leur conception afin de satisfaire leur base d'investisseurs réglementés.

| Contrainte | Qu'est-ce que cela signifie | Pourquoi cela limite l'utilisation dans le DeFi |

|---|---|---|

| KYC / inscription sur liste blanche | Seuls les portefeuilles approuvés peuvent détenir ou transférer l'actif | Les pools DeFi ouverts ne peuvent pas accepter librement le jeton |

| Rapprochement par l'agent de transfert | Les mouvements sur chaîne peuvent nécessiter une confirmation légale hors chaîne | Les contrats intelligents seuls ne peuvent pas finaliser la propriété |

| Limites pour investisseurs qualifiés | L'accès est restreint aux institutions ou aux acheteurs fortunés | La liquidité DeFi grand public est exclue |

| NAV / fenêtres de rachat | Les parts du fonds sont rachetables selon les calendriers de l'émetteur | Difficile d'intégrer des AMM en temps réel ou des liquidations de collatéraux |

| Commerce sur place centralisé | Les activités se déroulent sur des CEX ou des plateformes de l'émetteur | Cela ne figure pas dans la TVL active du DeFi |

La catégorie or et matières premières ajoute une troisième dimension à la pile, car les données de CoinGecko montrent que le volume spot de l'or tokenisé a atteint 90,7 milliards de dollars au premier trimestre 2026, dépassant ainsi toute l'année 2025. Pourtant, les exchanges centralisés représentent la grande majorité du commerce spot pour les actifs tokenisés.

Le chiffre de 183,6 millions de dollars de TVL active dans le DeFi pour cette catégorie reflète une activité concentrée sur des lieux centralisés, totalement hors du suivi des protocoles DeFi par DefiLlama.

Où se trouve le scénario haussier

USDY d'Ondo a dépassé le milliard de dollars de TVL début 2026 et opère sur neuf blockchains. Ondo Global Markets, lancé en septembre 2025 pour offrir des actions américaines tokenisées et des ETF aux investisseurs non américains, a conçu ses jetons pour une transférabilité libre et une acceptation en tant que collatéral dans le DeFi, atteignant 650 millions de dollars de TVL et plus de 12 milliards de dollars de volume cumulé de transactions.

Le rapport de RedStone compte plus de 620 millions de dollars de dépôts RWA sur Morpho et 423,5 millions de dollars dans la taille totale du marché sur Aave Horizon, deux protocoles de prêt qui ont fait du collatéral RWA un produit fonctionnel.

Ces produits démontrent que la composable est réalisable au niveau de l'émission lorsque les concepteurs conçoivent dès le départ pour une circulation sans autorisation.

La table ronde d'avril 2026 de DWF Labs, avec des participants de Centrifuge, Falcon Finance et xStocks, a conclu que le marché des RWA se bifurque en deux voies : une pour les rails autorisés axés sur la propriété première, et une autre pour les conceptions axées sur la composable qui combinent une émission conforme avec une utilité sur le marché secondaire.

Graham Nelson de Centrifuge a indiqué que l'inscription stricte sur liste blanche empêche un actif d'entrer dans des pools ouverts lorsque chaque participant du pool doit être individuellement inscrit.

L'approche DeRWA de Centrifuge résout cela en enveloppant l'émission primaire conforme d'une transférabilité secondaire plus libre. Artem Tolkachev de Falcon Finance a qualifié la composable et les mécanismes de sortie de ponts entre les actifs réels et la liquidité cryptographique.

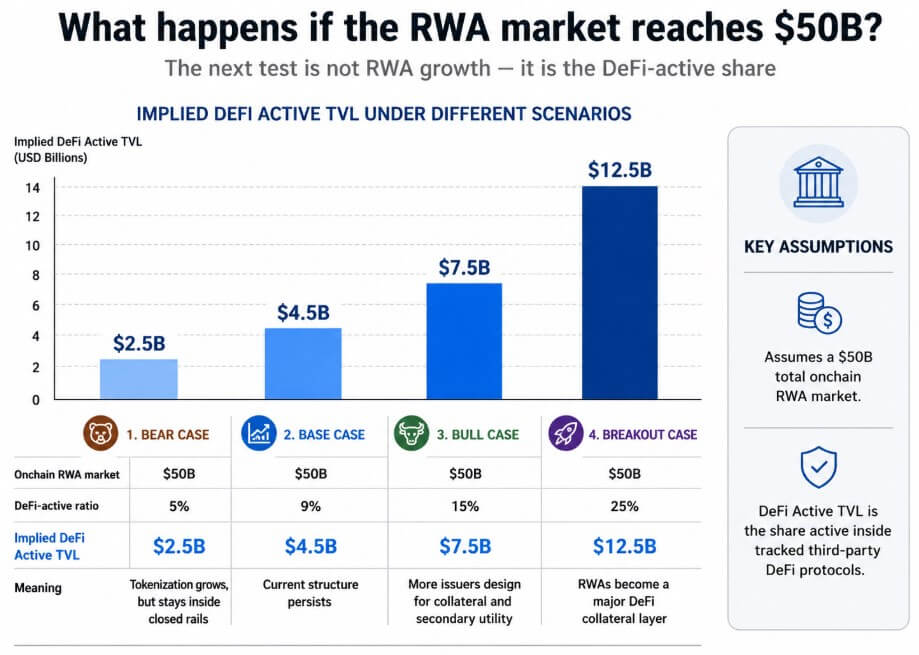

Le scénario haussier repose sur le fait qu'un nombre suffisant de ce marché évolue dans cette direction pour porter significativement le ratio actif dans le DeFi au-dessus de 9 %, alors que le marché total des RWA sur chaîne approche les 50 milliards de dollars.

Le scénario baissier, dans les données

Standard Chartered prévoit 2 000 milliards de dollars d'actifs tokenisés d'ici 2028, mais avertit que cet essor pourrait se consolider au sein de l'infrastructure bancaire, les marchés ouverts capturant peu de la croissance.

Le rapport de novembre 2025 de l'IOSCO a constaté que les actifs tokenisés dépendent encore largement de l'infrastructure financière conventionnelle pour la distribution et le commerce secondaire en raison des contraintes d'accessibilité et de liquidité sur les plateformes DLT.

La BCE a souligné dans son étude sur la tokenisation d'avril 2026 que l'absence de normes communes peut enfermer les marchés tokenisés dans des pools isolés, chacun avec son propre cadre de conformité, sa couche de règlement et son modèle d'accès, concentrant ainsi la liquidité dans des réseaux fermés.

Les fonds obligataires et MMF à 5,5 %, l'or et les matières premières à 3,2 % et les actions et titres à 2,9 % quantifient cette séparation structurelle.

La plupart des produits Treasury et MMF tokenisés comportent des seuils minimaux d'investissement, des exigences KYC, des cycles de rapprochement par l'agent de transfert et des fenêtres de rachat alignées sur la NAV, incompatibles structurellement avec les prix en temps réel des AMM ou les coffres de collatéral sans autorisation.

Les régulateurs ont exigé ces caractéristiques, et les émetteurs les ont acceptées.

Deux marchés, un seul tableau de bord

Le chiffre de 30 milliards de dollars et celui de 2,47 milliards de dollars de TVL active dans le DeFi mesurent deux marchés distincts regroupés sous le même label RWA par les industriels.

L'un est la finance réglementée sur chaîne, composée de MMF, de fonds du Trésor, de rails de garde et de registres gérés par l'émetteur et rapprochés par les agents de transfert. L'autre est la composable dans le DeFi, constituée d'actifs déposés dans des protocoles de prêt, utilisés comme collatéral sans autorisation et intégrés dans des stratégies de rendement automatisées.

Un graphique de scénarios projetant la TVL active dans le DeFi implicite à un marché RWA de 50 milliards de dollars selon quatre cas, allant de 2,5 milliards de dollars à un ratio baissier de 5 % à 12,5 milliards de dollars à un ratio de rupture de 25 %.

Un graphique de scénarios projetant la TVL active dans le DeFi implicite à un marché RWA de 50 milliards de dollars selon quatre cas, allant de 2,5 milliards de dollars à un ratio baissier de 5 % à 12,5 milliards de dollars à un ratio de rupture de 25 %.

Les 620 millions de dollars de dépôts RWA de Morpho et l'empreinte sur neuf chaînes d'USDY montrent que le deuxième marché a une véritable traction.

Pour que le ratio actif dans le DeFi dépasse 9 %, les émetteurs devraient choisir une structure permettant une circulation sans autorisation dès la conception, plutôt que l'architecture BUIDL où la structure de conformité est le produit.

Avec la plupart des 28,56 milliards de dollars actuels de capitalisation boursière sur chaîne dans le camp autorisé, les actifs tokenisés ressemblent encore davantage à une finance réglementée sur chaîne qu'à un collatéral ouvert dans le DeFi.

La publication Le boom de la tokenisation des RWA à 30 milliards de dollars peine à atteindre le DeFi est apparue en premier sur CryptoSlate.