B3 a enregistré la première option flexible OTC garantie liée à l'ETF crypto-index HASH11 de Hashdex, dans une transaction entre Inter et XP.

La chambre de compensation de B3 a servi de contrepartie centrale dans cette transaction, intégrant une exposition liée à un ETF crypto au sein même du dispositif de back-office qui gère le risque de contrepartie, les marges, la compensation et le règlement.

C'est cette couche d'infrastructure que Wall Street demande toujours aux régulateurs américains d'ouvrir aux actifs tokenisés.

BlackRock a soumis une réponse à l'initiative de la CFTC sur les collatéraux tokenisés en 2025, affirmant que les fonds monétaires tokenisés et les stablecoins devraient être éligibles tant pour les marchés de dérivés compensés que non compensés.

La version la plus concrète de cette transaction est apparue offshore en avril 2026, lorsque Standard Chartered a mis en place un cadre permettant aux clients institutionnels d'OKX de déposer comme collatéral le fonds du Trésor tokenisé de BlackRock, BUIDL, tandis que Standard Chartered conservait la garde des actifs.

HASH11 a servi d'actif sous-jacent de l'option flexible, rôle structurel différent de celui de la position de collatéral en marge que BlackRock demande aux régulateurs américains d'ouvrir aux actifs tokenisés.

Les deux initiatives mettent au centre la manière dont les actifs liés aux cryptos intègrent les mécanismes de compensation, de règlement et de gestion des risques.

| Marché | Développement | Rôle de l'actif | Couche d'infrastructure | Pourquoi cela importe |

|---|---|---|---|---|

| Brésil / B3 | Option flexible OTC garantie liée à HASH11 | Actif sous-jacent | CCP, marge, compensation, règlement | L'exposition liée à un ETF crypto intègre les canalisations réglementées des dérivés |

| États-Unis / BlackRock | Fonds monétaires tokenisés et stablecoins sur les marchés de dérivés | Collatéral / marge | Systèmes de collatéraux pour dérivés compensés et non compensés | Wall Street souhaite que les actifs tokenisés soient acceptés dans les workflows de gestion des risques |

| Exemple offshore | Standard Chartered / OKX / cadre de collatéral BUIDL | Collatéral déposé | Garde + gestion institutionnelle des collatéraux | Montre le modèle de collatéral tokenisé émergent en dehors de la réglementation américaine |

L'option flexible HASH11 est personnalisable par échéance, strike, quantité, prime et fonctionnalités optionnelles telles que barrières ou limitateurs.

Le 6 mai, B3 a commencé à accepter les fonds d'investissement immobilier comme collatéral éligible pour les opérations garanties par la CCP, portant ainsi le pool éligible à environ 146 milliards de dollars. La liste des collatéraux de B3 inclut déjà des parts d'ETF brésiliens négociés en bourse selon les critères d'éligibilité standard.

Les deux décisions d'élargir les collatéraux éligibles et d'introduire HASH11 comme actif sous-jacent aux dérivés démontrent comment B3 élargit les types d'actifs qui entrent dans son cadre réglementé de compensation et de règlement.

Pourquoi le Brésil a mérité ce moment

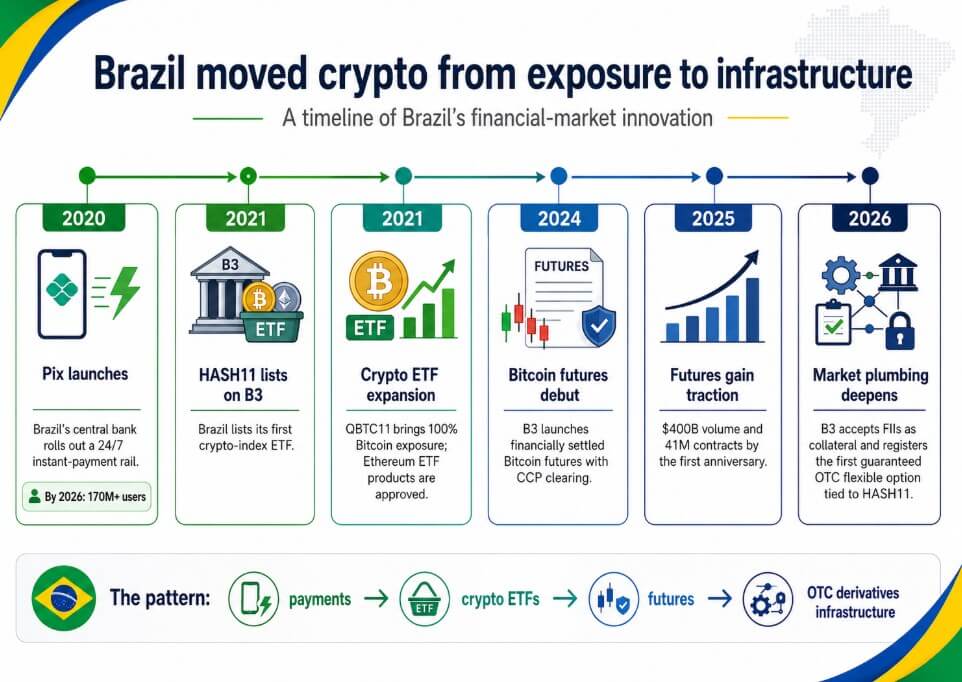

La capacité du Brésil à réaliser cette transaction repose sur un système financier qui a adopté à plusieurs reprises des innovations au niveau de l'infrastructure avant que les grands marchés ne terminent leurs débats, l'exemple le plus clair étant Pix.

La banque centrale brésilienne a lancé le réseau de paiements instantanés 24h/24 en 2020, et en 2024, Pix avait traité plus de 5 000 milliards de dollars et dépassé l'argent liquide, les cartes de débit et les cartes de crédit comme principal moyen de paiement au Brésil.

D'ici 2026, le réseau comptait plus de 170 millions d'utilisateurs répartis entre environ 900 institutions participantes, et Banco do Brasil avait commencé à autoriser les paiements Pix en Argentine.

Le record des ETF crypto a suivi la même trajectoire : Hashdex a lancé ce que Nasdaq a décrit comme le premier ETF crypto au monde à la Bourse des Bermudes en février 2021, et B3 a coté HASH11 en avril 2021 comme premier ETF crypto-index du Brésil.

QBTC11 a commencé à être négocié sur B3 en juin 2021 comme premier ETF de la bourse avec une exposition à 100 % en Bitcoin. QR Asset a commercialisé QSOL11 comme premier ETF spot de Solana au monde, et le Brésil a approuvé les produits ETF Ethereum en 2021, plusieurs années avant que les ETF spot Ethereum aux États-Unis ne deviennent une infrastructure de marché standard.

Les contrats à terme sur Bitcoin ont fait leur entrée sur B3 en avril 2024 avec règlement financier, et la bourse a agi comme CCP. À l'occasion du premier anniversaire, un volume de transactions de 400 milliards de dollars et 41 millions de contrats avaient établi ce produit comme un marché de couverture fonctionnel, avec 53 % de participation d'investisseurs non-résidents, 39 % d'individus et 7 % de fonds.

Une infographie chronologique retrace la construction de l'infrastructure crypto au Brésil depuis le lancement de Pix en 2020 jusqu'à la première option flexible OTC garantie liée à HASH11 de B3 en 2026.

Une infographie chronologique retrace la construction de l'infrastructure crypto au Brésil depuis le lancement de Pix en 2020 jusqu'à la première option flexible OTC garantie liée à HASH11 de B3 en 2026.

Ce que Wall Street voit dans tout cela

Le collatéral, la compensation, la marge et le règlement sont les systèmes qui permettent aux institutions de se couvrir, d'utiliser l'effet de levier et de gérer le risque à grande échelle, marquant ainsi la prochaine étape de l'adoption des cryptos.

C'est exactement cette couche d'infrastructure que BlackRock travaille à moderniser à Washington, et c'est précisément là que le Brésil construit depuis quatre ans.

Lorsque BlackRock affirme que les actifs tokenisés devraient intégrer les systèmes de collatéraux pour dérivés, l'idée est que les produits financiers liés aux cryptos sont suffisamment matures pour fonctionner au sein de l'infrastructure de gestion des risques, et le bilan du Brésil le confirme empiriquement.

B3 dispose d'une CCP, de cadres de marge et de règlement, de contrats à terme crypto avec un volume de 400 milliards de dollars, et désormais d'une option flexible OTC garantie liée à un ETF crypto au sein du même stack de chambre de compensation.

La pile d'innovation du Brésil, composée de Pix pour les paiements, de B3 pour l'infrastructure des marchés cotés et OTC, d'ETF crypto pour l'exposition réglementée, et de contrats à terme sur Bitcoin pour la couverture, fonctionne comme un ensemble cohérent plutôt que comme des paris isolés.

Jusqu'où s'étend la canalisation

Dans le scénario haussier, la pile d'infrastructure de B3 devient un modèle de référence pour la manière dont les actifs liés aux cryptos peuvent passer à une machine de compensation réglementée, davantage d'actifs sous-jacents crypto intègrent les options flexibles OTC, et le menu des collatéraux s'élargit.

Un seuil mesurable, tel que le montant nominal des OTC liés aux cryptos atteignant 1 % à 5 % du stock d'options flexibles garanties de B3 dans les 12 à 24 prochains mois, confirmerait que l'option HASH11 est passée d'une transaction institutionnelle ponctuelle à un segment de marché fonctionnel.

| Scénario | Quoi qu'il arrive ensuite | Signe à surveiller | Implication de l'article |

|---|---|---|---|

| Scénario haussier | Plus d'actifs sous-jacents crypto intègrent les options flexibles OTC ; le menu des collatéraux s'élargit | Le montant nominal des OTC liés aux cryptos atteint 1 % à 5 % du stock d'options flexibles garanties de B3 | Le Brésil devient un modèle de référence pour la canalisation réglementée des dérivés crypto |

| Scénario de base | Les options HASH11 se répètent, mais restent axées sur les institutions | Une poignée de nouvelles transactions, principalement sur mesure | Le Brésil est en avance, mais l'adoption est progressive |

| Scénario baissier | La liquidité, la volatilité et les contraintes de marge limitent l'expansion | Le pool de collatéraux reste dominé par la dette fédérale Selic | Les cryptos restent surtout dans des enveloppes, pas dans la canalisation de marché centrale |

| Scénario « cygne noir » | Un choc de marché ou une prudence réglementaire déclenche une sélection plus stricte des éligibles | Des décotes plus élevées, moins de produits éligibles, des approbations plus lentes | La narration autour de l'infrastructure crypto stagne |

Dans le scénario baissier, le pool de collatéraux de B3 de 146 milliards de dollars était composé à plus de 82 % de dettes fédérales Selic en mai 2026, et l'exposition liée aux cryptos présente des caractéristiques de liquidité et de volatilité qui jouent contre elle dans le cœur du pool de collatéraux, où les exigences de marge et les décotes constituent la contrainte principale.

Si la prudence réglementaire resserre les critères d'éligibilité ou si la liquidité se révèle faible, l'option OTC HASH11 restera un produit institutionnel sur mesure, et les cryptos resteront dans des enveloppes d'investissement.

Le Brésil a posé les bases de cette course à l'infrastructure, permettant aux innovations financières de passer rapidement de l'expérimentation à une infrastructure de marché fonctionnelle, tandis que BlackRock poursuit encore sa démarche réglementaire à Washington.

La distance entre où Wall Street veut aller et où le Brésil est déjà continue de s'agrandir.

La publication Le Brésil vient de placer un ETF crypto dans la canalisation de marché, Wall Street veut toujours l'ouvrir est apparue en premier sur CryptoSlate.