En la llamada de ganancias del 5 de mayo de Strategy,Phong Le, CEO de Strategy, dijo claramente que «venderemos Bitcoin cuando sea ventajoso para la empresa», y Saylor añadió que Strategy «probablemente venderá algo de Bitcoin para financiar un dividendo solo para tranquilizar al mercado».

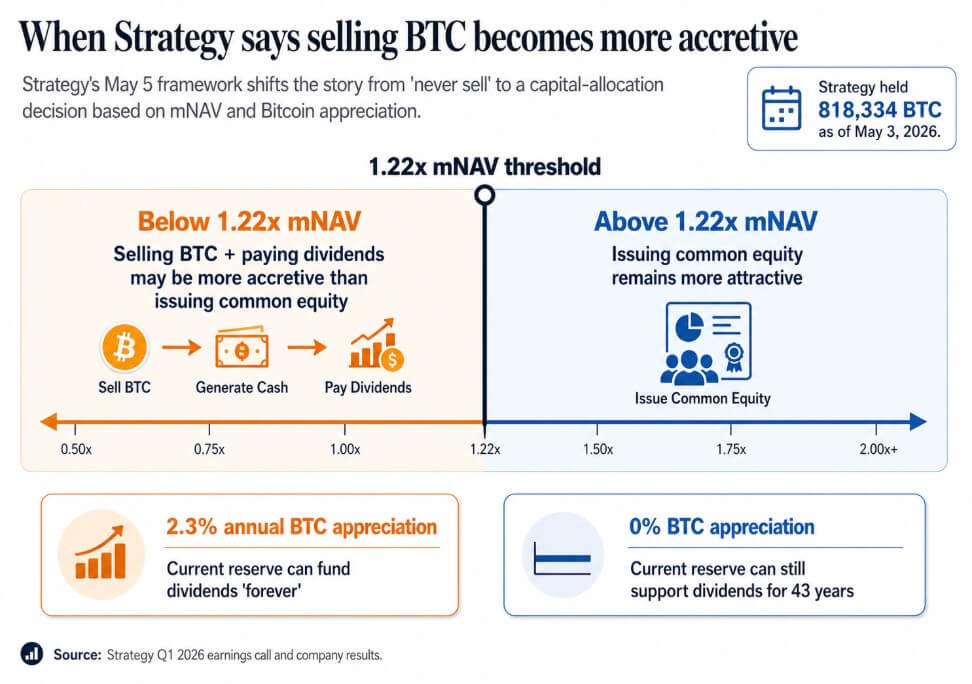

Strategy tenía 818.334 BTC a partir del 3 de mayo, un aumento del 22% en lo que va del año, con un valor de mercado de 64.140 millones de dólares.

Lo que estableció la llamada del 5 de mayo fue la normalización pública de las ventas de BTC como palanca de finanzas corporativas y el marco cuantitativo que ahora las sustenta

Bajo aproximadamente 1,22 veces el mNAV, la dirección dijo que vender BTC y pagar dividendos puede ser más acelerador que emitir capital común. Saylor argumentó que si Bitcoin se aprecia solo un 2,3% anual, la reserva actual de Strategy puede financiar dividendos «para siempre», y si Bitcoin no se aprecia en absoluto, la reserva aún podría sostener dividendos durante 43 años.

La consigna absolutista dio paso a un modelo en el que las empresas que compran cuando es acelerador, emiten acciones cuando es acelerador, emiten preferentes cuando es acelerador y venden BTC cuando es acelerador son vehículos de tesorería y crédito apalancados.

Los inversores originalmente compraron estas empresas como proxies de Bitcoin construidos sobre escasez y permanencia. El umbral de 1,22 veces el mNAV y la tasa de punto de equilibrio del 2,3% son una versión más honesta de esa propuesta, y también más complicada.

[

Lee también

Strategy planea “vender algo de Bitcoin” tras reportar una pérdida de 12.700 millones en el primer trimestre, mientras Saylor señala una ganancia de 5.000 millones en Bitcoin

La métrica de ganancia en BTC de la compañía está chocando con las previsiones de Wall Street de una pérdida en el primer trimestre vinculada a la caída de Bitcoin.

6 de mayo de 2026 · Oluwapelumi Adejumo

Una infografía detalla el umbral de 1,22 veces el mNAV de Strategy, mostrando cuándo vender Bitcoin para financiar dividendos se vuelve más acelerador que emitir capital común.

Una infografía detalla el umbral de 1,22 veces el mNAV de Strategy, mostrando cuándo vender Bitcoin para financiar dividendos se vuelve más acelerador que emitir capital común.

Cuándo Bitcoin se convierte en liquidez

Sequans informó ingresos del primer trimestre con una caída del 24,8% interanual a 6,1 millones de dólares, junto con una pérdida operativa de 50,5 millones de dólares. El primer trimestre incluyó pérdidas netas realizadas de 11,7 millones de dólares por ventas de Bitcoin, cuyos fondos se destinaron principalmente al reembolso de deuda convertible y a un programa de recompra de ADS.

A partir del 31 de marzo, tenía 1.514 BTC, de los cuales 1.217 BTC servían como garantía contra 66,2 millones de dólares en deuda convertible. Para el 30 de abril, tenía 1.114 BTC, de los cuales 817 BTC servían como garantía contra 35,9 millones de dólares en deuda con vencimiento el 1 de junio.

Esto sigue el mismo patrón que en noviembre de 2025, cuando Sequans vendió 970 BTC para reembolsar el 50% de su deuda convertible, reduciendo esa obligación de 189 millones a 94,5 millones de dólares.

A lo largo de dos trimestres, cuando los ingresos caen y la deuda vence, Bitcoin se convierte en liquidez operativa. La estructura de garantía comprometida asigna los BTC que la empresa nominalmente tiene como garantía contra obligaciones antes de cualquier decisión de venta.

Sequans opera a una escala diferente a la de Strategy, con un negocio operativo más débil tras su posición de tesorería. Cuando BTC debe financiar el servicio inmediato de la deuda, la lógica de inventario toma el control.

MARA aplicó la misma lógica en marzo a mayor escala, vendiendo 15.133 BTC por aproximadamente 1.100 millones de dólares y utilizando los fondos para recomprar notas convertibles, reduciendo así la deuda convertible pendiente en cerca del 30% y capturando aproximadamente 88,1 millones de dólares en valor.

MARA presentó la medida como optimización del balance impulsada por la estructura de la deuda y las condiciones de financiación, estableciendo que las ventas de BTC pueden llegar como decisiones de asignación de capital independientes de la convicción en Bitcoin, y que la pregunta relevante para las empresas de tesorería es bajo qué condiciones vender se convierte en la acción de mayor retorno.

| Empresa | Acción sobre BTC | Tamaño de la venta / impacto sobre las tenencias | Por qué se usó BTC | Qué indica |

|---|---|---|---|---|

| Strategy | Ventas potenciales de BTC normalizadas públicamente | Tenía 818.334 BTC a partir del 3 de mayo | Podría vender BTC para financiar dividendos si fuera más acelerador que emitir capital | BTC ahora forma parte del conjunto de herramientas de finanzas corporativas, no solo es un activo de reserva |

| Sequans | Vendió BTC bajo presión operativa y de deuda | Las tenencias de BTC cayeron de 1.514 el 31 de marzo a 1.114 el 30 de abril | Reembolso de deuda y recompra de ADS | BTC se convierte en liquidez cuando los ingresos se debilitan y la deuda madura |

| MARA | Vendió BTC para gestión de pasivos | Vendió 15.133 BTC por unos 1.100 millones de dólares | Recompra de notas convertibles, redujo la deuda en cerca del 30% | Las ventas de BTC pueden plantearse como optimización del balance, no solo como situación de dificultad |

Lo que decide el cambio

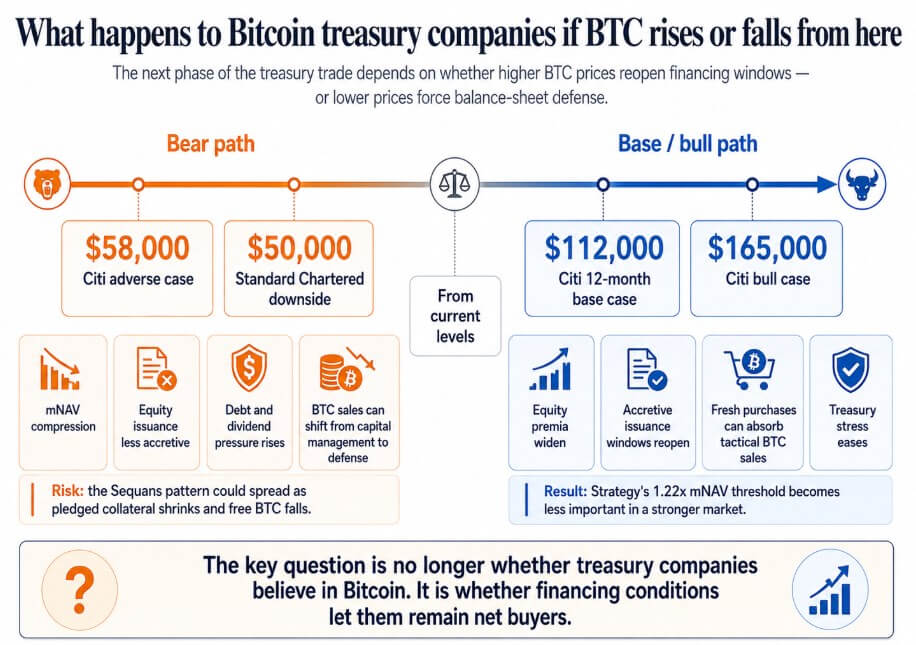

Si Bitcoin se recupera hacia el objetivo base de 12 meses de Citi de 112.000 dólares o su caso alcista de 165.000 dólares, las primas de capital en todas las empresas de tesorería se amplían, las ventanas de emisión aceleradora vuelven a abrirse y nuevas compras mayores absorben las ventas tácticas de BTC.

El umbral de 1,22 veces el mNAV de Strategy se desvanece en un detalle técnico, y las firmas tipo Sequans que enfrentaron estrés de deuda por un mercado de Bitcoin débil resuelven sus obligaciones y mantienen BTC sin restricciones rumbo al próximo ciclo.

Si Bitcoin se dirige hacia el caso adverso de 58.000 dólares de Citi, que Standard Chartered ha señalado como un posible camino a 50.000 dólares, las empresas que cotizan cerca o por debajo del NAV pierden acceso acelerador a los mercados de capital.Mercados

En este escenario, las obligaciones de dividendos preferentes se acumulan, y las ventas de BTC pasan de gestión de capital a defensa del balance.

El patrón de Sequans podría extenderse a cualquier empresa de tesorería que combinara ingresos operativos escasos con endeudamiento respaldado por BTC, donde vender Bitcoin para pagar deuda mientras la garantía comprometida reduce el libre flotante se convierte en la única respuesta disponible.

En ese momento, la oferta corporativa de Bitcoin se transforma en un ciclo en el que la caída de precios desencadena más ventas, empujando los precios aún más abajo.

Una infografía traza dos caminos de precios de Bitcoin para empresas de tesorería, contrastando el estrés del balance en el caso bajista entre 50.000 y 58.000 dólares con el alivio financiero en el caso alcista por encima de 112.000 dólares.

Una infografía traza dos caminos de precios de Bitcoin para empresas de tesorería, contrastando el estrés del balance en el caso bajista entre 50.000 y 58.000 dólares con el alivio financiero en el caso alcista por encima de 112.000 dólares.

El comercio corporativo de Bitcoin en tesorería se basaba en la promesa de acumulación permanente, lo que hacía que estas empresas fueran comprensibles para los inversores como proxies de Bitcoin.

Una vez que la venta se convierte en una herramienta reconocida dentro del modelo, los inversores deben considerar las fechas de vencimiento de la deuda, los requisitos de garantía, las obligaciones de dividendos y los umbrales del mNAV en los que la dirección puede decidir que vender supera a emitir capital.

El punto de equilibrio del 2,3% de apreciación de Saylor y el umbral de 1,22 veces el mNAV son más honestos. La próxima fase del comercio de Bitcoin en tesorería se decidirá tanto por las condiciones de financiación como por la convicción en Bitcoin.

La publicación El comercio de tesorería de Bitcoin «nunca vender» empieza a resquebrajarse seriamente apareció primero en CryptoSlate.