Un mercado de predicciones de casi 150 millones de dólares se ha convertido en un caos después de que la plataforma Polymarket decidiera negar los pagos a los traders que predijeron con precisión que la firma corporativa de tesorería Strategy vendería una parte de sus reservas de Bitcoin.

La disputa gira en torno a una desconexión fundamental entre el momento en que ocurre un evento y el momento en que se divulga públicamente, lo que pone al descubierto fallas estructurales en la forma en que los mercados de predicción descentralizados resuelven apuestas multimillonarias. Los apostadores ahora están inmersos en una acalorada disputa por un tecnicismo que podría anular millones de dólares en pagos que los traders creían garantizados.

El 1 de junio, Strategy, la firma de inteligencia empresarial anteriormente conocida como MicroStrategy, que posee cerca de 60.000 millones de dólares del principal activo cripto, presentó un documento regulatorio confirmando que vendió 32 Bitcoin, valorados en aproximadamente 2,5 millones de dólares, entre el 26 y el 31 de mayo.

[

Lee también

Strategy vendió 32 BTC para pagar dividendos – Pero el verdadero riesgo es lo que sucede si tiene que vender más Bitcoin

La primera venta de Bitcoin de Strategy en casi cuatro años muestra cómo su tesorería podría convertirse en una fuente de financiación para los productos crediticios construidos en torno a ella.

2 de junio de 2026 · Oluwapelumi Adejumo

Para los participantes en un contrato de Polymarket que preguntaba si Strategy vendería alguno de sus Bitcoin antes del 31 de mayo, la presentación del Formulario 8-K parecía ser prueba definitiva de un resultado «Sí».

Sin embargo, el mercado actualmente está atravesando un proceso de resolución disputado que favorece ampliamente el «No».

Los administradores de Polymarket emitieron una aclaración posterior al plazo indicando que, dado que la confirmación pública de la venta no apareció hasta el 1 de junio, la transacción no cumple con las normas operativas de la plataforma.

La situación ha desencadenado acusaciones generalizadas de manipulación del mercado, atrayendo una atención intensa sobre los mecanismos de las apuestas descentralizadas en un momento en que las plataformas de predicción buscan lograr legitimidad financiera convencional.

La cronología de la disputa en Polymarket

La controversia en curso proviene de la redacción específica del contrato, que establecía que el mercado resolvería «Sí» si Strategy vendiera alguno de sus Bitcoin antes de las 11:59 p.m. ET del 31 de mayo.

Las reglas designaban explícitamente las divulgaciones públicas de la empresa y los datos en cadena como fuentes principales de resolución.

Contrato del evento de venta de Bitcoin de Strategy en Polymarket (Fuente: Polymarket)

Contrato del evento de venta de Bitcoin de Strategy en Polymarket (Fuente: Polymarket)

Cuando Strategy presentó su divulgación obligatoria del Formulario 8-K el 1 de junio, el mercado permanecía abierto para operaciones activas. Observando que la firma había realizado una venta objetivamente antes del plazo del 31 de mayo, varios traders se apresuraron a aprovechar lo que percibieron como una ineficiencia en los precios.

Uno de los participantes del mercado, que opera bajo el pseudónimo willo2, apostó 527.000 dólares por «Sí» tras leer la presentación regulatoria. Como el mercado cotizaba las probabilidades de una venta en alrededor de 80 centavos por dólar incluso después de la divulgación, el trader anticipó una oportunidad de arbitraje del 20%.

[

Lee también

Strategy ha puesto en la mesa ventas de Bitcoin para recompras – pero ¿afectará el precio de BTC?

Una venta de Bitcoin de 1.380 millones de dólares probablemente sería asimilable si se maneja fuera del mercado. El mayor riesgo es que la reserva de Bitcoin de Strategy esté ahora explícitamente catalogada como fuente de financiación.

16 de mayo de 2026 · Gino Matos

En cambio, el trader perdió todo el capital de medio millón de dólares. Tras la entrada masiva de capital, Polymarket añadió una aclaración a la descripción del mercado, indicando que las confirmaciones fuera del plazo especificado no serían reconocidas.

Hablando sobre estos eventos, Willo escribió en X:

“Esto no era parte de las reglas, punto. No estaba escrito en el mercado, no tenía sentido — y sobre todo, ni siquiera Polymarket se lo creía. ¿Por qué? Porque si fuera cierto, el mercado se habría cerrado el 31 de mayo. El mercado no se cerró.

Analistas de mercado han condenado ampliamente la secuencia de eventos. Jeff Dorman, director de inversiones en la firma de gestión de activos digitales Arca, señaló una inconsistencia lógica crítica en el manejo del plazo por parte de la plataforma.

Dorman señaló que, si los parámetros estrictos del contrato dictaran un cierre exactamente a medianoche del 31 de mayo, la plataforma debería haber detenido todas las operaciones justo en ese momento.

Según él, permitir que los participantes siguieran comprando acciones el 1 de junio mientras se aplicaba retroactivamente un plazo de confirmación del 31 de mayo creó una trampa para los traders que confiaban en interpretaciones legales tradicionales del texto del contrato.

Jonatan Pallesen, científico de datos que monitorea plataformas descentralizadas, caracterizó el comportamiento de la plataforma como una forma de fraude por omisión.

Pallesen argumentó que, aunque exigir que la confirmación de noticias coincida con el plazo del evento es una salvaguarda razonable contra retrasos indefinidos en el mercado, no codificar explícitamente esa norma en las reglas del contrato explota a los apostadores minoristas.

Los traders institucionales familiarizados con las convenciones tácitas de la plataforma pudieron extraer importantes capitales de usuarios que razonablemente asumieron que una venta completada significaba un boleto ganador.

La vulnerabilidad del oráculo UMA

La disputa de Strategy ha escalado desde un solo contrato hasta convertirse en un referéndum sobre la arquitectura subyacente de liquidación de Polymarket.

A diferencia de los intercambios financieros tradicionales que dependen de cámaras de compensación centralizadas y departamentos de cumplimiento legal para liquidar derivados, Polymarket subcontrata su búsqueda de la verdad a Universal Market Access (UMA).

UMA funciona como un «oráculo optimista», una red descentralizada donde los titulares de tokens votan para resolver resultados disputados.

Bajo este marco, cualquier usuario puede impugnar una propuesta de liquidación de mercado apostando con una fianza de 750 dólares. Si el resultado es disputado varias veces, la decisión pasa a ser una votación realizada por los titulares de criptomonedas de UMA.

El pago final se determina por el peso de los tokens emitidos, en lugar de una revisión judicial objetiva de los hechos.

Los críticos sostienen que este sistema es altamente vulnerable a la manipulación. Eric Conner, destacado analista de criptomonedas, señaló que el modelo de votación por tokens está estructuralmente comprometido.

Conner argumentó que los grandes tenedores de tokens, a menudo llamados ballenas, pueden utilizar las reglas ambiguas del contrato para proteger sus propias posiciones financieras y anular la realidad objetiva para evitar pérdidas masivas.

Los datos recientes respaldan estas preocupaciones. Una investigación del WSJ sobre la mecánica de votación de la plataforma reveló que las diez carteras más grandes representan más de la mitad de los votos en la mayoría de las disputas de Polymarket.

Además, aproximadamente el 60% de los votantes activos de UMA estaban directamente vinculados a cuentas vivas de Polymarket, y uno de cada cinco mercados disputados contaba con votantes que tenían un interés financiero directo en el resultado que estaban adjudicando.

Polymarket ya ha registrado más de 1.150 mercados disputados en los primeros cinco meses de 2026, superando su total del año anterior.

La plataforma misma tiene recursos limitados, ya que su estructura descentralizada técnicamente impide que la gestión interna anule una votación finalizada de tokens de UMA como resultado de una votación de tokens de UMA.

El crecimiento mainstream encuentra fricciones descentralizadas

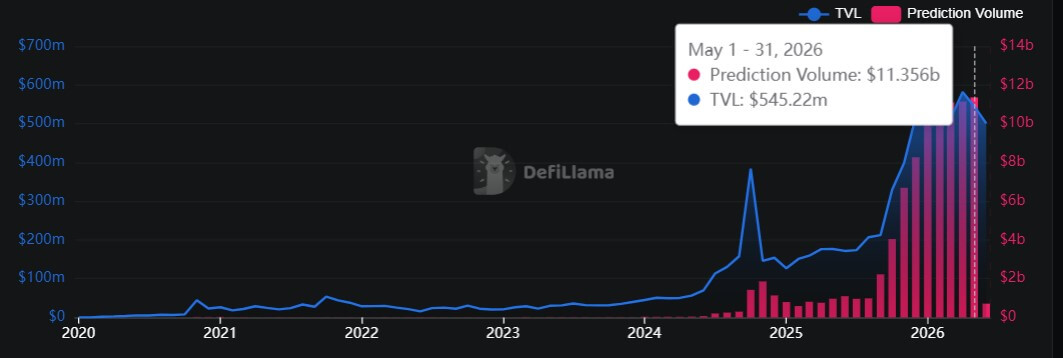

El momento de la disputa de 150 millones de dólares es delicado para el sector de los mercados de predicción, que ha expandido agresivamente su presencia en las finanzas tradicionales y los medios durante los últimos años.

Durante este período, las plataformas Polymarket y Kalshi se han distanciado activamente de ser etiquetadas como casinos cripto sin regulación.

Sin embargo, han visto aumentar rápidamente su volumen de operaciones hasta superar los 10.000 millones de dólares en mayo de 2026. Esto representa un aumento de diez veces respecto al mismo período del año pasado, según datos de DeFiLlama.

Volumen de Mercados de Predicción (Fuente: DeFiLlama)

Volumen de Mercados de Predicción (Fuente: DeFiLlama)

Al mismo tiempo, han establecido acuerdos de integración de contenido y datos con importantes instituciones, incluyendo la Bolsa de Nueva York, Dow Jones, The Associated Press y Fox News.

Esta rápida institucionalización sigue años de intensa fricción regulatoria. En 2022, la Comisión de Comercio de Futuros de Materias Primas (CFTC) obligó a Polymarket a cerrar sus operaciones en EE.UU. y trasladarse al extranjero.

Kalshi posteriormente entabló una prolongada batalla legal con la CFTC por el derecho a alojar contratos de eventos políticos, ganando finalmente un histórico caso ante un tribunal federal a finales de 2024.

Sin embargo, el entorno regulatorio cambió tras las elecciones presidenciales de 2024, que las plataformas predijeron correctamente que serían una victoria de Donald Trump.

Desde entonces, las plataformas han gozado de un importante respaldo regulatorio, con Polymarket obteniendo una bolsa de derivados con licencia federal, y la CFTC afirmando además su derecho exclusivo a regular estos mercados.

El presidente de la CFTC, Michael S. Selig, dijo:

«Los contratos de eventos permiten a empresas e individuos cubrir riesgos impulsados por eventos, permiten a los inversores gestionar la exposición de sus carteras y proporcionan al público información sobre el resultado de eventos futuros. Estos productos son derivados de materias primas y están plenamente dentro del ámbito regulatorio de la CFTC».

A pesar de asegurar posiciones regulatorias, la mecánica fundamental de los mercados de predicción descentralizados sigue siendo altamente experimental.

En los mercados de valores tradicionales, la profunda liquidez y la estricta supervisión regulatoria generalmente garantizan que los precios de los activos reflejen la realidad material.

En plataformas gobernadas por sistemas de votación tokenizada, la definición de realidad aún está en debate.

Hasta que estos mecanismos estructurales de disputa maduren, los traders que navegan por la próspera economía de los mercados de predicción siguen a merced de reglas no escritas y jurados descentralizados.

La publicación Por qué una apuesta de 150 millones de dólares en Polymarket podría beneficiar a la parte que parecía perder apareció primero en CryptoSlate.