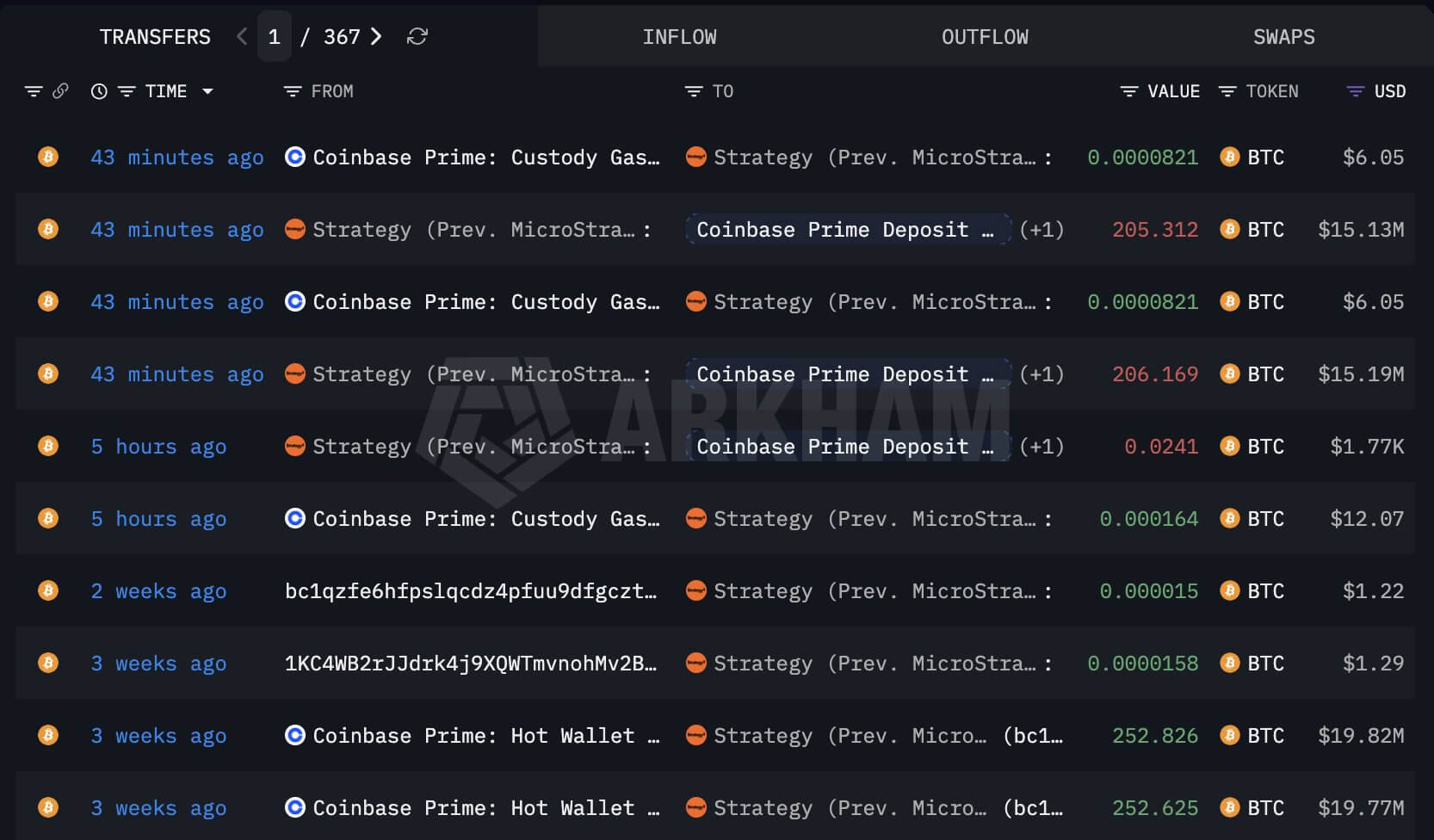

El 29 de mayo, Strategy (anteriormente MicroStrategy) transfirió más de 411 Bitcoin a Coinbase Prime, lo que atrajo nueva atención hacia el modelo de financiación de Michael Saylor.

Los datos de Arkham Intelligence mostraron dos transferencias de aproximadamente 205,3 BTC y 206,2 BTC desde billeteras asociadas a Strategy antes de que las monedas llegaran a la dirección de destino.

Transferencia de Bitcoin de Strategy (Fuente: Arkham Intelligence)

Transferencia de Bitcoin de Strategy (Fuente: Arkham Intelligence)

Este movimiento no ha sido confirmado como una venta, y Strategy anteriormente ha trasladado monedas entre billeteras como parte de la gestión de custodia, desencadenando especulaciones similares que luego parecieron reflejar una reestructuración interna.

ForeDex Proof, un analista en cadena, dijo que los Bitcoin transferidos salieron primero de dos billeteras vinculadas a Strategy hacia nuevas direcciones antes de ser movidos nuevamente, un segundo paso que difiere de migraciones previas de billeteras.

Esas transferencias anteriores generalmente se detenían después de que los fondos pasaban de una billetera vinculada a MSTR a una nueva dirección.

Además, el formato de la dirección también llamó la atención. ForeDex Proof dijo que Strategy históricamente ha usado Coinbase Custody y direcciones Native SegWit que comienzan con «bc1q», mientras que el último movimiento involucró una dirección que comienza con «3», un formato P2SH.

Considerando esto, el analista dijo que esas últimas billeteras parecían conectadas a la actividad de Coinbase Prime comúnmente asociada con transacciones fuera del mercado, lo que plantea la posibilidad de que Strategy estuviera preparándose para vender una pequeña parte de sus reservas.

Aun así, este movimiento de BTC representa solo una fracción de los 843.738 BTC de tesorería de Strategy, pero su momento le dio mayor peso.

Esto se debe a que ocurrió durante una semana en la que la compañía pausó compras nuevas de Bitcoin, pasó a recomprar deuda convertible y les dijo a los inversores que vender Bitcoin podría convertirse en parte de su herramienta de financiación si las condiciones del mercado u obligaciones de dividendos lo exigieran.

La presión sobre STRC reduce el margen de error de Strategy

La transferencia vinculada a Coinbase ocurre cuando la estructura de acciones preferentes de Strategy enfrenta presión por una reserva en dólares en caída y un menor volumen de negociación en STRC, el instrumento preferente de tasa variable diseñado para cotizar alrededor de su valor nominal de $100.

En los últimos meses, Strategy ha utilizado la emisión de acciones preferentes como parte de un sistema de financiación más amplio que le permite recaudar capital, comprar Bitcoin y gestionar pasivos sin depender únicamente de acciones ordinarias o deuda convertible.

Los observadores del mercado señalaron que la estructura de STRC depende de la confianza del mercado, ya que los inversores deben creer que la compañía puede seguir pagando dividendos, mantener suficiente cobertura en efectivo y acceder a los mercados de capitales.

Esa confianza se ha vuelto más frágil a medida que STRC se ha cotizado consistentemente por debajo de su valor nominal desde mediados de mes.

Mientras tanto, Strategy recientemente procedió a recomprar cerca de $1.500 millones en valor nominal de sus notas senior convertibles al 0% con vencimiento en 2029 por aproximadamente $1.380 millones en efectivo.

La recompra eliminó un pasivo futuro y retiró las notas con descuento, pero también redujo la reserva que algunos inversores habían visto como un colchón para dividendos preferentes y costos de intereses.

Glenn Cameron, jefe global de instituciones en Onramp Bitcoin, dijo que la reserva en dólares de Strategy cayó de $2.250 millones el 1 de febrero a $871 millones el 25 de mayo. La disminución coincidió aproximadamente con el costo en efectivo de la recompra de las notas convertibles.

Cameron estimó que la obligación anual en efectivo de Strategy es de aproximadamente $1.660 millones, incluyendo dividendos preferentes, intereses convertibles y gastos operativos en software. Dijo que solo STRC representa alrededor de $1.230 millones de ese total a una tasa de dividendo del 11,5%.

Sobre esa estimación, la reserva en dólares restante de Strategy cubre aproximadamente 6,3 meses de obligaciones anualizadas. Cameron dijo que la reserva había sido presentada a los suscriptores de STRC como una cobertura de aproximadamente 2,5 años para dividendos preferentes e intereses sobre la deuda antes de que la recompra convertible redujera el colchón en efectivo.

Estas cifras intensifican la preocupación sobre la estructura de financiación de la compañía. Si STRC permanece por debajo de su valor nominal, Strategy podría necesitar aumentar la tasa de dividendo para restaurar la demanda, y cada aumento afectaría toda la emisión de STRC pendiente, elevando la futura carga en efectivo de la compañía.

El analista cripto Ragnar dijo que Strategy necesita reponer su reserva en efectivo cuanto antes y argumentó que la debilidad de STRC podría reflejar la preocupación de los inversores por la disminución de la relación de cobertura.

Dijo que la compañía podría vender lotes de Bitcoin más caros para reconstituir su efectivo, citando compras de 220 BTC a $123.561, 430 BTC a $119.666 y 6.220 BTC a $118.940 como posibles candidatos si Strategy decide reducir su exposición marginalmente.

Esa teoría estaría alineada con la lógica de una venta táctica sin alterar las tenencias más amplias de Strategy. Vender monedas más caras podría generar efectivo y reducir el costo promedio de la compañía mientras deja intacta la mayor parte de su tesorería.

También marcaría un cambio visible en la forma en que los inversores entienden la estrategia de Bitcoin de Saylor, porque incluso una venta limitada mostraría que algunas monedas pueden usarse para respaldar la estructura de capital cuando las condiciones del mercado se endurecen.

Strategy enfrenta una ventana de 4 meses

Joao Wedson, director ejecutivo de Alphractal, dijo que la presión refleja un problema más profundo relacionado con el momento de acumulación de Strategy.

Argumentó que una compañía con una gran posición en Bitcoin debería haber logrado un precio medio de entrada mucho más bajo durante la ventana del mercado bajista de 2022 y 2023, en lugar de llevar un precio medio de compra cercano a los $70.000 en la fase posterior tras compras agresivas desde 2024 hasta 2026.

Adquisición de Bitcoin de Strategy en 2026 (Fuente: Strategy)

Adquisición de Bitcoin de Strategy en 2026 (Fuente: Strategy)

Wedson dijo que los poseedores de Bitcoin más antiguos estaban distribuyendo durante la última fase de acumulación de Strategy, dejando a la compañía con un perfil de riesgo-recompensa menos favorable.

Su crítica ataca uno de los supuestos detrás del modelo: que las reiteradas ampliaciones de capital pueden seguir mejorando la exposición de los accionistas siempre que la compañía convierta los ingresos en Bitcoin.

Este argumento se ha vuelto más relevante a medida que crecen los dividendos preferentes. Un costo promedio más bajo daría a Strategy más flexibilidad para vender una cantidad limitada de Bitcoin mientras sigue obteniendo ganancias en toda su tesorería.

Sin embargo, un costo promedio más alto deja menos espacio entre el precio de mercado, la confianza de los inversores y las obligaciones asociadas a la emisión de acciones preferentes de la compañía.

Jeff Dorman, director de inversiones en Arca, dijo que Strategy ha entrado en su primer gran dilema entre los accionistas comunes, los poseedores de Bitcoin, y los inversores preferentes.

Argumentó que la compañía podría haber conservado su colchón en efectivo para pagar dividendos, pero en cambio utilizó gran parte de esa reserva para retirar el 0% de su deuda.

Dorman dijo que ahora la compañía enfrenta dos caminos principales si la presión continúa. Puede vender Bitcoin para ayudar a financiar los dividendos preferentes, apoyando a los poseedores preferentes mientras debilita la narrativa de acumulación. O puede dejar de pagar dividendos, preservando la reserva de Bitcoin mientras socava la confianza en los valores preferentes.

Strategy también podría recaudar nuevo capital, pero eso depende del acceso al mercado. El diseño de STRC depende de la capacidad de emitir valores cercanos al valor nominal. Si la demanda de inversores se debilita, la compañía podría necesitar ofrecer mayores rendimientos para atraer compradores, aumentando así las obligaciones futuras contra el mismo pool de Bitcoin.

Dorman dijo que la tensión podría desarrollarse en los próximos cuatro meses. Ese plazo se ha convertido en una prueba de si Strategy puede mantener su ciclo de financiación intacto mientras Bitcoin sigue volátil, STRC cotiza por debajo de su valor nominal y la reserva en dólares ofrece menos margen de error.

La publicación ¿Vende Strategy? La transferencia de Bitcoin de Saylor a Coinbase pone su modelo de tesorería bajo presión de efectivo apareció primero en CryptoSlate.