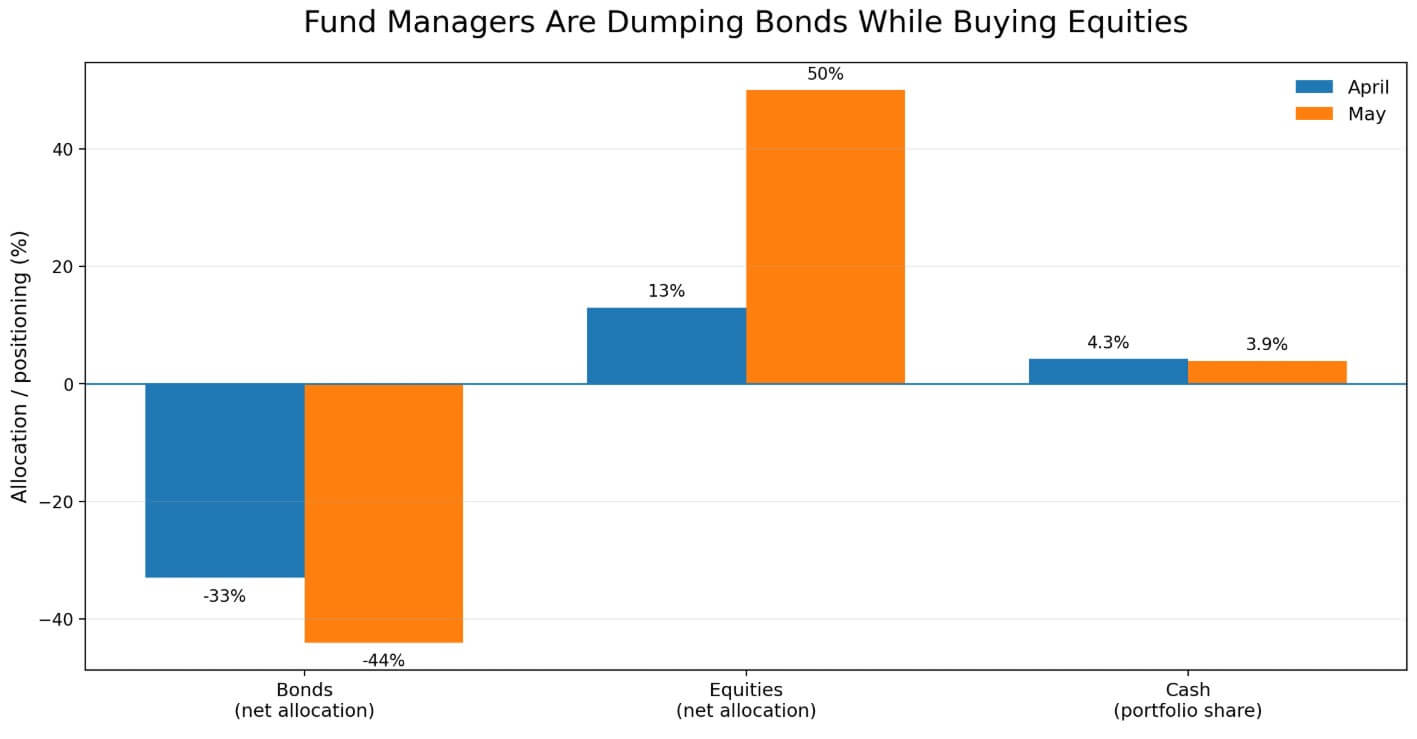

ETF de Bitcoin con salidas está convirtiendo el aumento de los rendimientos de los bonos del Tesoro en una prueba directa para el precio de BTC, luego de que la encuesta de mayo de gestores de fondos globales de Bank of America mostrara que los inversores profesionales recortaron su asignación a bonos hasta un 44% por debajo de la ponderación, el posicionamiento más profundo desde junio de 2022, frente al 33% por debajo en abril.

Al mismo tiempo, los gestores aumentaron la exposición global a acciones hasta un 50% por encima de la ponderación, desde el 13% en abril, mientras que el efectivo bajó al 3,9% desde el 4,3%. Los gestores de fondos están rotando hacia el riesgo mientras rechazan la duración, haciendo esto al ritmo más rápido en casi cuatro años.

Para Bitcoin, esa combinación crea un problema que el activo no puede ignorar, ya que el 40% de los gestores encuestados nombró a la segunda ola de inflación como el mayor riesgo colateral, y el 18% señaló un aumento desordenado en los rendimientos de los bonos.

El rendimiento estadounidense a 10 años alcanzó el 4,6653% el 19 de mayo, su nivel más alto desde enero de 2025, mientras que el de 30 años llegó al 5,14% y el rendimiento real a 10 años subió hasta el 2,13%. La reprecificación del rendimiento real eleva la tasa umbral para cada activo sin rendimiento, y Bitcoin no genera ningún rendimiento.

Los gestores de fondos globales recortaron su asignación a bonos hasta un 44% por debajo de la ponderación en mayo, mientras que elevaron su exposición a acciones hasta un 50% por encima de la ponderación.

Los gestores de fondos globales recortaron su asignación a bonos hasta un 44% por debajo de la ponderación en mayo, mientras que elevaron su exposición a acciones hasta un 50% por encima de la ponderación.

La operación contra la duración ahora está muy concurrida

Con un 44% por debajo de la ponderación neta, la posición contra los bonos se ha convertido en la operación consensuada dominante en la encuesta de BofA en la historia reciente, haciendo que el próximo movimiento en los mercados del Tesoro sea desproporcionadamente importante para los activos de riesgo.

Cuando los rendimientos suben, la duración se reprecia, las condiciones de endeudamiento se endurecen y el capital o busca seguridad o sale del riesgo. Como activo líquido disponible las 24 horas del día sin flujos de efectivo contractuales, Bitcoin tiende a absorber esa venta antes de que se corten posiciones menos líquidas.

[

Lee también

El S&P 500 alcanza otro máximo histórico, exponiendo el verdadero problema de Bitcoin

La caída de Bitcoin por debajo de los 80.000 dólares ocurrió cuando el S&P 500 registraba máximos históricos. Si BTC es un activo de alto beta, ¿por qué se está perdiendo el rally bursátil?

14 de mayo de 2026 · Gino Matos

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

Eso explica por qué Bitcoin está cotizando alrededor de 77.000 dólares, cerca del área de soporte de 75.000 a 78.000 dólares que ha absorbido ventas impulsadas por macro varias veces en este ciclo.

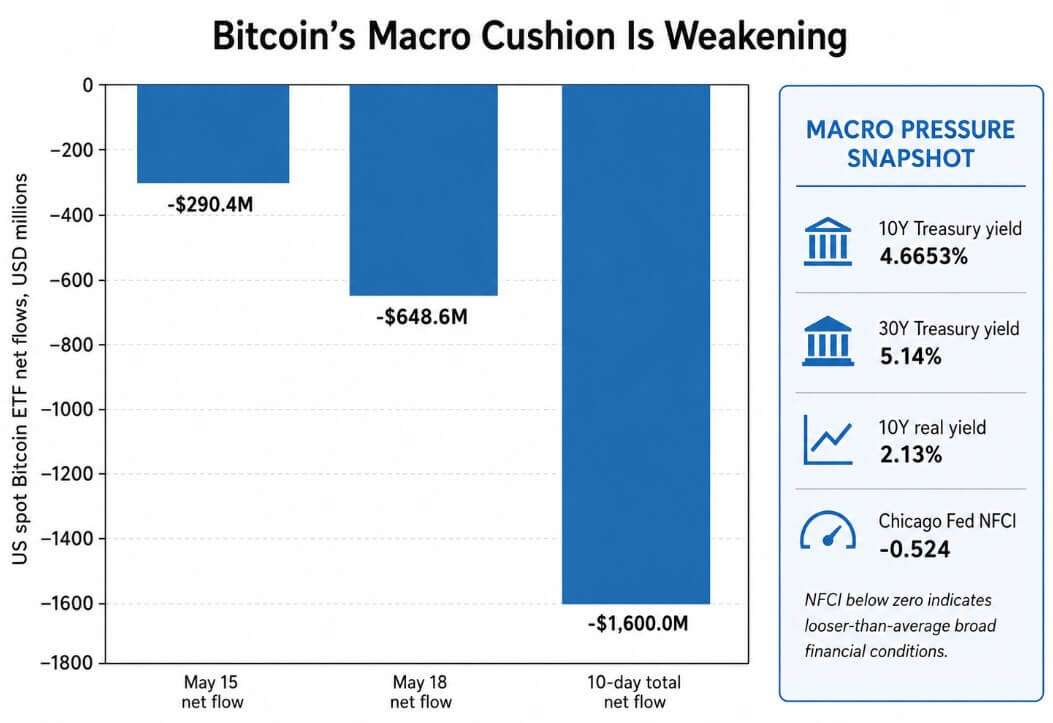

Se suponía que los ETF spot de Bitcoin aislarían a BTC de estas corrientes macro al anclar la demanda institucional. Los datos de Farside Investors muestran que los ETF spot de Bitcoin en EE.UU. registraron salidas netas de 648,6 millones de dólares el 18 de mayo, sumándose a las salidas de 290,4 millones de dólares registradas el 15 de mayo.

Esas salidas de los ETF de Bitcoin dejaron el total de 10 días en -1.600 millones de dólares. La oferta institucional existe, pero no puede neutralizar un shock de rendimientos en tiempo real.

Los ETF spot de Bitcoin en EE.UU. registraron salidas de 290,4 millones de dólares el 15 de mayo y de 648,6 millones de dólares el 18 de mayo, llevando el total de 10 días a -1.600 millones de dólares.

Los ETF spot de Bitcoin en EE.UU. registraron salidas de 290,4 millones de dólares el 15 de mayo y de 648,6 millones de dólares el 18 de mayo, llevando el total de 10 días a -1.600 millones de dólares.

El Índice Nacional de Condiciones Financieras de la Reserva Federal de Chicago se ubicó en -0,524 para la semana que terminó el 8 de mayo, colocando las condiciones financieras generales más relajadas que el promedio histórico.

El mercado del Tesoro está endureciendo las condiciones marginales para activos de riesgo como Bitcoin, mientras que el sistema en general se mantiene muy por encima de los umbrales de estrés.

Protección o víctima

A largo plazo, Bitcoin se beneficia de narrativas que presentan la deuda gubernamental como estructuralmente inestable, con una oferta fija, sin emisor central y sin un calendario de vencimientos para renovarse.

El Informe de Estabilidad Financiera Global de abril de 2026 del FMI señaló el conflicto en Oriente Medio, la inflación y el riesgo de renovación en mercados soberanos clave como amenazas para la estabilidad financiera global.

El Informe Global de Deuda de 2026 de la OCDE indicó que más inversores sensibles al precio ahora poseen una mayor participación en bonos gubernamentales a medida que los bancos centrales retroceden, con inversores extranjeros controlando el 28% de las tenencias globales de bonos gubernamentales y los fondos de cobertura convirtiéndose en compradores marginales más importantes en algunos mercados clave.

El Banco de Canadá enmarcó la misma situación como un problema de prima por plazo, con rendimientos a largo plazo manteniéndose elevados porque los inversores exigen una mayor compensación para absorber grandes emisiones de deuda.

En conjunto, esas fuerzas estructurales construyen un caso a largo plazo para Bitcoin como protección contra la deuda soberana.

A corto plazo, un pico desordenado en los rendimientos pone a Bitcoin en la columna de víctimas. Cuando los mercados del Tesoro se mueven rápidamente, los inversores cortan primero las posiciones más líquidas, y Bitcoin queda en la cima de esa lista.

Dos caminos potenciales

Si los datos de inflación sorprenden a la baja o el precio de las subidas de tasas de la Reserva Federal se desvanece, la operación contra la duración podría revertirse rápidamente.

Una posición consensuada de 44% por debajo de la ponderación en bonos tiene su propia fragilidad, ya que un solo error en la inflación podría desencadenar un fuerte desmontaje. Si el rendimiento a 10 años baja hacia el 4,20%-4,40% y el de 30 años vuelve a estar por debajo del 5%, las condiciones financieras para los activos de riesgo se relajarán.

Las entradas en los ETF se reanudarían, la zona de resistencia de 80.000 a 82.000 dólares se rompería y la previsión de 12 meses de Bitcoin de Citi de 112.000 dólares volvería a estar en el horizonte, con el escenario alcista del banco en 165.000 dólares apoyado en una demanda más fuerte de los inversores finales.

Menores rendimientos reales reducen el costo de oportunidad de mantener un activo sin rendimiento, relajan las condiciones de endeudamiento para los compradores apalancados y restauran el apetito por el riesgo. Históricamente, Bitcoin ha recuperado terreno rápidamente cuando estas tres condiciones coinciden.

La operación contra los bonos tan concurrida amplifica la posible reversión, ya que cada gestor de fondos que deshace una posición bajoponderada en bonos también alivia el viento en contra macro que ha estado presionando a BTC.

| Escenario | Desencadenante del Tesoro | Mecanismo de mercado | Implicación en flujos de ETF | Nivel de Bitcoin a vigilar | Implicación de BTC |

|---|---|---|---|---|---|

| Alivio en rendimientos / camino alcista | El rendimiento a 10 años baja hacia 4,20%–4,40%; el de 30 años vuelve a estar por debajo del 5% | La operación contra la duración se deshace; los rendimientos reales bajan; las condiciones de liquidez se relajan para activos sin rendimiento | Las entradas en ETF spot de BTC se reanudan a medida que se desvanece la presión macro | BTC rompe la resistencia de 80.000–82.000 dólares | La previsión base de Citi de 112.000 dólares vuelve a estar en el horizonte; el escenario alcista cerca de 165.000 dólares si la demanda de inversores finales se fortalece |

| Pico en rendimientos / camino bajista | El rendimiento a 10 años supera el 4,73%; el rendimiento real a 10 años sube por encima del 2,13%; el de 30 años se extiende por encima del 5,14% | La venta de duración endurece las condiciones financieras marginales; los inversores cortan primero el riesgo líquido | Las salidas en ETF se aceleran y los largos apalancados enfrentan presión | BTC pierde el soporte de 75.000–78.000 dólares | BTC cotiza como víctima de la liquidez; el escenario bajista de recesión de Citi cerca de 58.000 dólares se convierte en el principal ancla de riesgo |

Si el rendimiento a 10 años supera el nivel técnico cercano al 4,73% y continúa subiendo, impulsado por una inflación pegajosa, subastas débiles del Tesoro o una escalada geopolítica, la posición de Bitcoin cerca de los 75.000-78.000 dólares de soporte se vuelve insostenible.

Los rendimientos reales por encima del 2,13% dificultan justificar el costo de oportunidad de mantener Bitcoin en comparación con un bono gubernamental con garantía soberana y un rendimiento competitivo con las primas históricas de riesgo accionario.

Las salidas en ETF se acelerarían, las posiciones largas apalancadas enfrentarían llamadas de margen y BTC cotizaría como el activo de riesgo más líquido en un ciclo de desapalancamiento.

El escenario bajista macro de recesión para Bitcoin de Citi está en 58.000 dólares, y llegar allí desde los niveles actuales requiere un entorno de rendimientos desordenado que fuerce un desapalancamiento simultáneo en múltiples clases de activos.

El 18% de los gestores de fondos de la encuesta de BofA ya señala un aumento desordenado en los rendimientos como el mayor riesgo colateral, y el rendimiento a 30 años del 5,14% se encuentra cerca de niveles que históricamente han desencadenado volatilidad financiera más amplia en los mercados.

Lo que realmente indican las salidas de los ETF de Bitcoin

El riesgo macro de Bitcoin ahora depende del ritmo al que el mercado del Tesoro endurece las condiciones financieras en relación con lo que la demanda de ETF y el apetito por el riesgo pueden absorber.

La encuesta de BofA muestra que las instituciones están rotando hacia acciones mientras mantienen el efectivo ajustado y eliminan la duración. Esa rotación deja a Bitcoin expuesto a las mismas dinámicas de rendimiento que comprimen a todos los demás activos sin rendimiento y añade la vulnerabilidad de operar en un mercado líquido y disponible las 24 horas donde los vendedores macro pueden salir en cualquier momento.

Si los rendimientos alcanzan su punto máximo y la operación se revierte, la reversión podría ser rápida y la recuperación desde los niveles actuales de soporte podría ser significativa.

Hasta que los rendimientos del Tesoro se estabilicen, las salidas de los ETF de Bitcoin dejan a BTC del lado equivocado de la operación macro más consensuada en cuatro años.

La publicación Nuevas salidas de ETF de Bitcoin exponen a BTC a la operación más concurrida de Wall Street apareció primero en CryptoSlate.