Los operadores de Bitcoin han identificado a Michael Saylor como un nuevo sospechoso en la última venta masiva, aunque los números cuentan una historia diferente.

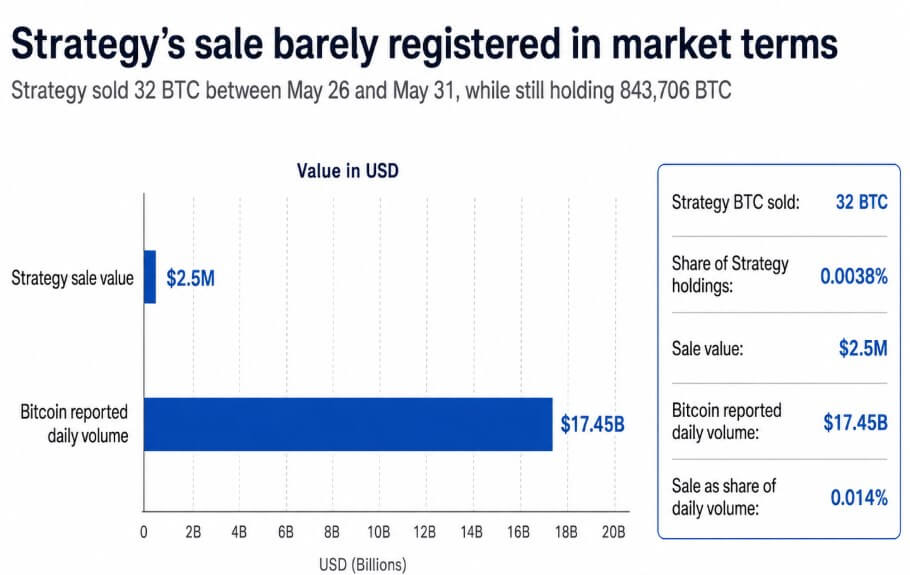

La estrategia reveló en un Formulario 8-K del 1 de junio que vendió solo 32 BTC entre el 26 y el 31 de mayo por 2,5 millones de dólares, a un precio neto promedio de 77.135 dólares, con los fondos destinados a financiar distribuciones de acciones preferentes.

La empresa aún mantenía 843.706 BTC al 31 de mayo; esa venta representó el 0,0038% de las tenencias totales de Strategy y aproximadamente el 0,014% del volumen diario reportado de Bitcoin de 17.450 millones de dólares ese día.

Una venta de ese tamaño no tiene peso desde el lado de la oferta frente a un mercado diario de 17.000 millones de dólares, y se convierte en un evento narrativo que rompe la historia en la que los operadores habían basado su confianza.

Bitcoin cayó por debajo de los 71.500 dólares tras la revelación, una caída también atribuida a tensiones geopolíticas relacionadas con Irán y a más de 90 millones de dólares en liquidaciones de futuros vinculados a BTC, lo que hace que la venta de Strategy sea una de varias.

Un gráfico de barras horizontales muestra que la venta de 2,5 millones de dólares de Bitcoin de Strategy representa el 0,014% del volumen diario reportado de 17.450 millones de dólares de Bitcoin el 31 de mayo.

Un gráfico de barras horizontales muestra que la venta de 2,5 millones de dólares de Bitcoin de Strategy representa el 0,014% del volumen diario reportado de 17.450 millones de dólares de Bitcoin el 31 de mayo.

Los mayores vendedores ocultos en mayo

Otras cuatro empresas representaron la mayor parte de las reducciones públicas de Bitcoin en mayo, y su total combinado eclipsó con creces la venta de Strategy.

Según BitcoinTreasuries, las reducciones públicas de Bitcoin sumaron aproximadamente 7.500 BTC durante el mes, siendo los 32 BTC de Strategy contabilizados en el recuento del mes siguiente debido a su fecha de presentación del 1 de junio.

Excluyendo a Strategy, MARA vendió 3.386 BTC, Core Scientific redujo 1.990 BTC, Sequans se deshizo de 1.481 BTC y Prenetics salió de 502 BTC, sumando un total de 7.359 BTC.

A $73.579 el 31 de mayo, el precio de Bitcoin, esa reducción tenía un valor nominal de aproximadamente 541 millones de dólares, unas 230 veces el tamaño de la venta de Strategy.

| Empresa | Reducción de BTC | Valor aproximado a 73.579 dólares BTC | Contexto |

|---|---|---|---|

| MARA | 3.386 BTC | ~249M USD | Vinculado a la actividad de recompra de bonos de marzo |

| Core Scientific | 1.990 BTC | ~146M USD | Reserva de metodología con entrada retroactiva |

| Sequans | 1.481 BTC | ~109M USD | Redención de deuda / desmontaje de estrategia de tesorería |

| Prenetics | 502 BTC | ~37M USD | Salida completa de la posición de tesorería en BTC |

| Total | 7.359 BTC | ~541M USD | No fue un desplome coordinado en mayo |

BitcoinTreasuries señaló que su resumen de mayo utilizó una metodología que incorporaba entradas retroactivas y señaló específicamente la reducción de 1.990 BTC de Core Scientific como una que no habría aparecido bajo su método anterior.

La mayor reducción de MARA también se remontaba a una revelación de marzo, cuando la empresa vendió 15.133 BTC entre el 4 y el 25 de marzo para financiar la recompra de bonos convertibles por 1.000 millones de dólares, no una decisión nueva de mayo.

Sequans estaba desmontando una estrategia fallida de tesorería en Bitcoin para redimir deuda, y Prenetics ya había autorizado una salida completa de Bitcoin para reorientar el capital hacia su negocio de salud IM8.

Cada reducción tuvo su propia lógica y cronograma, y ninguna reflejó un juicio compartido de que mayo fuera un buen momento para vender.

El panorama neto de BitcoinTreasuries hace que la tesis del desplome sea más difícil de sostener, ya que las empresas públicas de tesorería de Bitcoin agregaron o revelaron 51.000 BTC antes de las reducciones de mayo y 43.500 BTC netos después de las reducciones.

Por qué la venta de Saylor tuvo un impacto diferente

La reacción desproporcionada del mercado ante 32 BTC refleja la posición de Strategy como símbolo de permanencia corporativa en Bitcoin.

Desde 2020, Michael Saylor ha construido esa reputación en la identidad de la empresa como acumuladora que nunca distribuye y trata cada caída como una oportunidad de compra. Esa posición atrajo a una clase de inversores que usaban Strategy como un proxy para la convicción de que las corporaciones se convertirían en compradores estructurales de Bitcoin.

Una sola venta para cumplir con una obligación de distribución de acciones preferentes dejó intacta mecánicamente la tesis de acumulación, pero introdujo una variable: Strategy tiene obligaciones financieras continuas, y Bitcoin es el único activo disponible para cumplirlas.

La ansiedad posterior es racional, aunque la reacción inmediata haya sido exagerada, ya que Strategy tiene deudas y obligaciones de acciones preferentes con distribuciones fijas.

Si los precios de Bitcoin caen aún más, el margen entre esas obligaciones y la capacidad de la empresa para financiarlas mediante emisión de acciones o efectivo operativo se reduce.

La venta de 32 BTC confirmó que existe la opción de vender y que la dirección la ejercerá ante suficiente presión financiera.

Los operadores que construyeron posiciones sobre la premisa de un comprador permanente ahora tienen que preciosar a un vendedor ocasional, y ese repreciosamiento no requiere una gran venta para comenzar.

La anatomía real de la corrección

Attribuir el descenso semanal de más del 12% de Bitcoin únicamente a ventas de tesorería malinterpreta los datos de flujo.

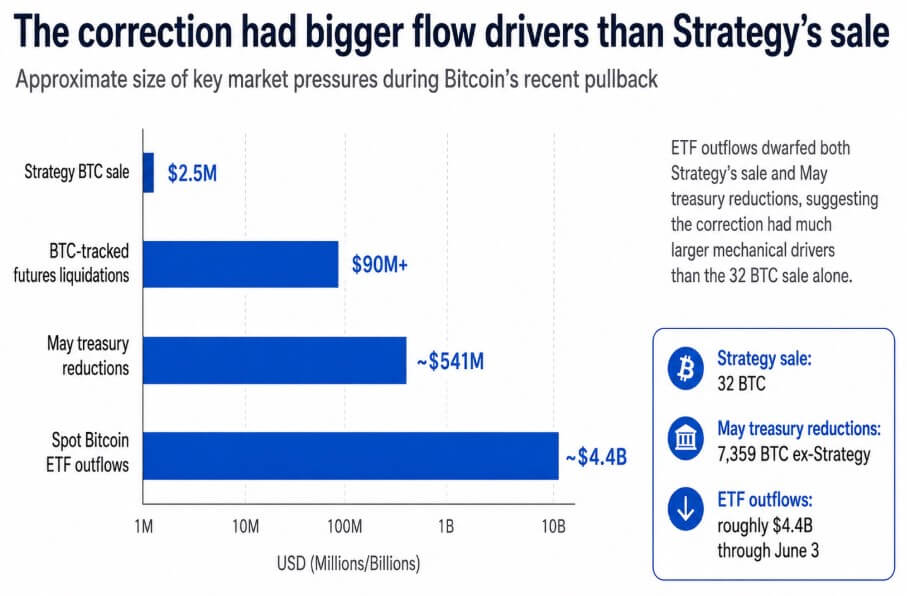

Los ETFs de Bitcoin cotizados en EE.UU. vieron aproximadamente 4.400 millones de dólares en salidas en los últimos 13 días de negociación hasta el 3 de junio.

Esas salidas eclipsan la venta de 2,5 millones de dólares de Strategy y las reducciones combinadas de 541 millones de dólares en tesorería de mayo en un orden de magnitud.

Las tensiones geopolíticas relacionadas con Irán añadieron una capa adicional de aversión al riesgo, y las liquidaciones de futuros superiores a 90 millones de dólares amplificaron cualquier movimiento direccional ya en curso.

Un gráfico de barras muestra que las salidas de ETFs de Bitcoin spot de 4.400 millones de dólares eclipsan la venta de 2,5 millones de dólares de Strategy y las reducciones de tesorería de mayo de 541 millones de dólares.

Un gráfico de barras muestra que las salidas de ETFs de Bitcoin spot de 4.400 millones de dólares eclipsan la venta de 2,5 millones de dólares de Strategy y las reducciones de tesorería de mayo de 541 millones de dólares.

La revelación de Strategy ingresó en ese entorno como un acelerador narrativo; los operadores que buscaban una razón para reducir exposición encontraron una, y el peso simbólico de la venta de Saylor le dio al movimiento un titular que quedó grabado.

Geoffrey Kendrick de Standard Chartered mantuvo un objetivo de 100.000 dólares para fin de 2026 tras la caída, tratando la corrección como un reinicio de posicionamiento.

Ese marco se mantiene mientras el ciclo de salidas de ETFs se revierta y la acumulación neta en el sector de tesorería continúe, y cede si Strategy u otros tenedores de tesorería con deuda enfrentan una presión sostenida que requiera liquidaciones a gran escala.

Lo que el modelo de tesorería debe probar ahora

Si el mercado acepta que pequeñas ventas tácticas pueden financiar obligaciones sin acabar con la tesis de acumulación, la revelación de Strategy del 1 de junio se convierte en una nota de gobernanza.

La acumulación neta de tesorería de 43.500 BTC en mayo, las entradas continuas de ETF una vez que se agote el actual ciclo de salidas y el objetivo de precio sin cambios de Standard Chartered respaldan esa lectura.

Bitcoin se estabiliza, el premium de Strategy respecto al valor patrimonial neto se recupera y la venta de 32 BTC queda archivada como una tarea de gestión de balance.

Si los inversores repreciosan el modelo de tesorería en lugar de eso, decidiendo que las empresas con deuda y obligaciones preferentes son compradores condicionales, mayo se convierte en una plantilla para riesgos de titulares repetidos.

Cada temporada de presentación trimestral, cada fecha de distribución preferente y cada vencimiento de bonos convertibles crea una ventana para otra pequeña venta que llega con una fuerza narrativa desproporcionada.

La corrección de precios derivada de ese repreciosamiento vendría de la erosión del premium que los inversores asignan a la postura perpetua de acumulación de Strategy.

Las tesorerías corporativas de Bitcoin construyeron su valor de mercado en parte sobre la promesa de una compra unidireccional, y la venta de 32 BTC planteó la pregunta de cuántas veces puede vender un comprador permanente antes de que el mercado deje de tratarlo como permanente.

La publicación Los operadores de Bitcoin culparon a Saylor por la venta de 32 BTC, pero la mayor presión de venta se generó en otro lugar apareció primero en CryptoSlate.