Strategy informó una pérdida masiva en el primer trimestre después de que la caída inicial de Bitcoin superó sus ingresos por software, aunque Michael Saylor señaló métricas internas de Bitcoin que muestran ganancias continuas en la exposición de los accionistas.

La compañía, anteriormente conocida como MicroStrategy, reportó una pérdida neta atribuible a los accionistas comunes de 12.770 millones de dólares, o 38,25 dólares por acción diluida, para el primer trimestre.

Los ingresos aumentaron un 11,9% interanual hasta los 124,3 millones de dólares, pero el resultado estuvo dominado por una pérdida no realizada de 14.460 millones de dólares en activos digitales bajo la contabilidad al valor razonable.

Ese resultado confirma la tensión central en torno al modelo de Strategy. La compañía puede mostrar métricas crecientes de Bitcoin por acción mientras sus ganancias reportadas se ven alteradas por el precio de mercado de un solo activo volátil.

La hoja de cálculo preferida de Saylor muestra una empresa acumulando Bitcoin más rápido de lo que la dilución erosiona la exposición de los accionistas. La contabilidad tradicional muestra un negocio cuyo resultado final puede oscilar miles de millones de dólares en un solo trimestre.

El rendimiento de Bitcoin se convierte en la principal hoja de cálculo de Saylor

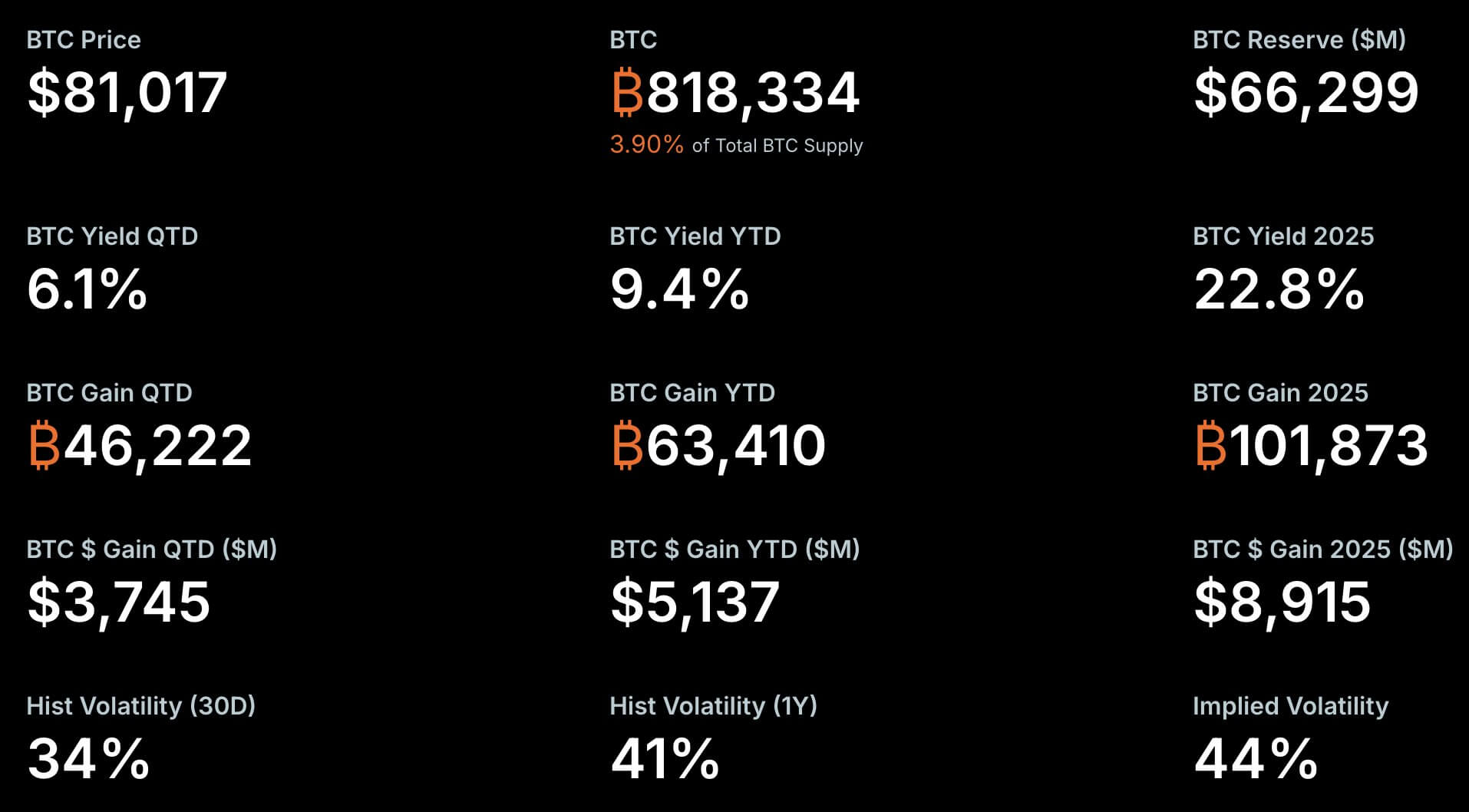

Strategy dijo que su Rendimiento de BTC alcanzó el 9,4% en lo que va del año. Esta métrica mide el cambio en las tenencias de Bitcoin por acción diluida, ofreciendo una forma de evaluar si la compañía está aumentando la exposición a Bitcoin para los accionistas incluso cuando emite valores para financiar compras.

BTC Gain toma ese porcentaje y lo convierte en un número de Bitcoin. Según el cálculo de Strategy, el aumento en lo que va del año equivale a 63.410 BTC.

La compañía también reportó una Ganancia en BTC de 4.970 millones de dólares, una versión en dólares de la misma medida interna.

Métricas clave de las tenencias de Bitcoin de Strategy (Fuente: Strategy)

Métricas clave de las tenencias de Bitcoin de Strategy (Fuente: Strategy)

Para Saylor y sus partidarios, estas cifras son evidencia de que la estrategia de mercados de capital de la compañía sigue produciendo exposición incremental de Bitcoin para los accionistas.

Sin embargo, esta medida es más limitada que las ganancias, el flujo de efectivo o el ingreso neto. No muestra si el negocio de software de Strategy está mejorando, si las obligaciones de dividendos se están volviendo más difíciles de cumplir o si los costos de financiación de la compañía están aumentando.

En cambio, responde a una pregunta específica: si la compañía ha aumentado el Bitcoin por acción durante un período seleccionado.

Esa distinción ahora enmarca el resultado del primer trimestre. Los ingresos de Strategy fueron de 124,3 millones de dólares, frente a 111,1 millones de dólares un año antes, dejando a la unidad de software legado en segundo plano.

El resultado final fue impulsado por la contabilidad de Bitcoin más que por las ventas de productos.

Strategy reportó una pérdida operativa de 14.470 millones de dólares, casi en su totalidad debido a la pérdida no realizada de activos digitales registrada durante el trimestre.

Esto crea una separación entre la exposición económica y las ganancias reportadas. Las métricas de Bitcoin de Strategy mejoraron, pero los accionistas comunes absorbieron una pérdida GAAP mucho más profunda que las estimaciones previas a las ganancias.

La compra de Bitcoin continuó durante la caída

El primer trimestre fue una prueba de estrés para la hoja de ruta de Strategy. Bitcoin cayó bruscamente durante el período, pero la compañía siguió comprando Bitcoin.

Strategy terminó el período con 818.334 BTC al 3 de mayo, lo que representa un aumento anual de 22% en las tenencias.

La compañía dijo que su posición en Bitcoin tenía un valor de mercado de 64.140 millones de dólares al 1 de mayo, basado en un precio de Bitcoin de 78.374 dólares. Su precio promedio de compra fue de 75.537 dólares por moneda, lo que deja la posición ligeramente por encima del costo a ese precio de referencia.

Las tenencias equivalen a aproximadamente el 3,9% de la oferta fija de 21 millones de tokens de Bitcoin, lo que le da a Strategy una escala sin igual en ninguna otra compañía pública.

Esa concentración es la fuente tanto del atractivo como del riesgo.

Cuando Bitcoin sube, el balance de Strategy se expande rápidamente y su acción puede moverse con mayor fuerza que el propio token. Cuando Bitcoin baja, el mismo apalancamiento se convierte en una responsabilidad, generando pérdidas contables, presión sobre el precio de la acción y dudas sobre si la compañía debería seguir recaudando capital.

La historia de la acción muestra la magnitud de ese vaivén. Desde que Strategy comenzó su transformación en Bitcoin en 2020, las acciones de MSTR han subido hasta los 500 dólares en 2024, gracias al rápido ascenso de BTC durante el período, pero han bajado hasta los 100 dólares a principios de este año en medio de las dificultades de precios de las principales criptomonedas.

La reacción posterior a las ganancias mostró cuán sensible sigue siendo la acción a ese equilibrio. Las acciones de Strategy bajaron tras los resultados, aunque la compañía siguió reportando un crecimiento en la exposición a Bitcoin.

Esta respuesta del mercado es importante para el modelo de Strategy. Un precio de acción más alto puede hacer que la emisión de acciones sea más atractiva, mientras que mercados de crédito más ajustados o una caída en la acción pueden encarecer la recaudación de capital.

La estrategia de Saylor depende del precio a largo plazo de Bitcoin y de la disposición del mercado para seguir financiando a la compañía en el camino.

La acción preferente se convierte en el nuevo canal de financiación

La estructura de financiación de Strategy se ha vuelto más compleja a medida que sus tenencias de Bitcoin se han expandido. La compañía ha utilizado deuda convertible y acciones comunes durante años, pero su programa de acciones preferentes se ha convertido en una parte más prominente de la maquinaria.

STRC, la acción preferente perpetua de tasa variable de Strategy, se ha convertido en el ejemplo más claro. Este instrumento ofrece a los inversores un alto pago en efectivo mientras le da a Strategy otra vía para recaudar fondos para comprar Bitcoin. También amplía la base de compradores más allá de los inversores que quieren exposición directa a las acciones comunes.

Strategy dijo que STRC recaudó 5.580 millones de dólares y había crecido un 189% en lo que va del año.

La acción preferente se lanzó con un dividendo anual del 9% y desde entonces ha subido tras una serie de aumentos diseñados para mantener el instrumento cotizando cerca de su paridad.

Strategy también ha propuesto una votación de accionistas para duplicar la frecuencia de pago de dividendos de STRC, pasando de mensual a semanal, un cambio que haría que el producto se pareciera más a un instrumento de ingresos regulares para inversores enfocados en el rendimiento.

El crecimiento ha sido rápido. Saylor dijo que STRC había escalado a 8.500 millones de dólares en capitalización de mercado en nueve meses desde su lanzamiento, convirtiéndola en uno de los valores más vigilados de la compañía.

También ha empezado a moverse más allá de los mercados tradicionales. Strategy dijo que 270 millones de dólares de STRC estaban en protocolos DeFi, incluyendo Apyx y Saturn, mientras que otros 150 millones de dólares estaban en tesorerías corporativas.

El director ejecutivo Phong Le ha descrito a STRC como una especie de batería que almacena las ganancias de Bitcoin y las distribuye a lo largo del tiempo.

Esta descripción refleja la propuesta de Strategy: los inversores en acciones preferentes reciben ingresos, mientras que la compañía utiliza el capital para acumular Bitcoin que podría apreciarse a largo plazo.

La estructura funciona mejor cuando Bitcoin sube, las acciones comunes de Strategy mantienen una prima y los inversores siguen dispuestos a comprar los valores de la compañía.

En ese entorno, nuevas emisiones pueden financiar más compras de Bitcoin, aumentando así el BTC por acción y respaldando la narrativa de valoración más amplia.

La carga de dividendos eleva el riesgo

El desafío es que Bitcoin no genera ingresos. El negocio de software de Strategy aún genera ingresos, pero son pequeños en relación con el tamaño de las tenencias de Bitcoin de la compañía y las obligaciones vinculadas a su estructura de financiación.

Esto hace que la carga de dividendos preferentes sea un riesgo central. A medida que Strategy emite más acciones preferentes, sus obligaciones anuales en efectivo aumentan.

Strategy reportó 692,5 millones de dólares en dividendos y distribuciones preferentes acumulados al primer trimestre. También dijo que tenía más de 13.500 millones de dólares en acciones preferentes pendientes.

Esos pagos deben financiarse mediante efectivo existente, ingresos operativos, ventas de activos o recaudación adicional de capital. Cuanto más se apoya la compañía en acciones preferentes, más importante se vuelve el acceso al mercado.

Strategy reportó 2.210 millones de dólares en efectivo y equivalentes al final del trimestre, lo que le da liquidez frente a obligaciones a corto plazo, pero deja el modelo más amplio dependiente del acceso continuo a los mercados de capital.

La compañía argumenta que sus valores están respaldados por una gran reserva de Bitcoin. Eso es cierto en términos económicos, pero la estructura legal es más complicada.

STRC no está garantizada, lo que significa que los tenedores no tienen un reclamo directo sobre colateral específico de Bitcoin. En un escenario de estrés, el orden de reclamos entre convertibles, acciones preferentes y acciones comunes sería crucial.

El tamaño de la posición de Bitcoin de Strategy también crea un problema de estructura de mercado. Una venta forzosa por parte del mayor tenedor corporativo de Bitcoin del mundo probablemente afectaría el precio del activo que intenta monetizar.

Esto hace que el valor nominal de las tenencias sea diferente de la cantidad que podría realizarse rápidamente bajo presión.

Para los accionistas comunes, el riesgo es la subordinación. Los dividendos preferentes están por delante de las acciones comunes. Si se incumplen los pagos, las obligaciones acumuladas pueden acumularse en lugar de desaparecer, aumentando el reclamo de los valores senior sobre el valor futuro.

Esto no significa que el modelo esté a punto de romperse. Significa que el costo de mantenerlo aumenta conforme la compañía se escala. Cada nueva ronda de financiación puede incrementar las tenencias de Bitcoin, pero también puede añadir obligaciones que deben ser atendidas antes de que los accionistas comunes se beneficien.

El informe del primer trimestre acotó el problema. La hoja de cálculo de Bitcoin de Strategy mejoró, pero su pérdida GAAP mostró cuán drásticamente pueden moverse las ganancias contra los accionistas comunes cuando Bitcoin baja.

La próxima prueba es si los inversores siguen financiando esa operación después de un trimestre en el que la compañía reportó casi 5.000 millones de dólares en ganancia de BTC y una pérdida de 12.770 millones de dólares atribuible a los accionistas comunes.

La publicación Strategy registra una pérdida de 12.700 millones de dólares en el primer trimestre mientras Saylor señala una ganancia de 5.000 millones de dólares en Bitcoin apareció primero en CryptoSlate.