Strategy (anteriormente conocida como MicroStrategy) está descubriendo que fortalecer una parte de su balance general, cada vez más complejo, puede exponer debilidades en otras áreas.

La empresa de tesorería de Bitcoin gastó 1.500 millones de dólares en mayo recomprando bonos convertibles, reduciendo su deuda pero también agotando efectivo que los inversores consideraban un respaldo para los dividendos de sus acciones preferentes. Semanas después, su acción preferente perpetua de tasa variable Serie A, conocida como STRC, cayó a un mínimo histórico de 82,50 dólares, un 17,5% por debajo de su valor nominal de 100 dólares.

Desde entonces, Strategy ha comenzado a reconstituir la reserva vendiendo acciones ordinarias. Sin embargo, esta respuesta ha acentuado un conflicto en el centro del modelo de financiación de Michael Saylor: el dinero retenido para respaldar la STRC no puede gastarse simultáneamente en comprar Bitcoin, mientras que recaudar ese efectivo mediante ventas de MSTR diluye a los accionistas comunes existentes.

CryptoQuant afirmó que la presión se ha vuelto lo suficientemente severa como para que la firma liderada por Saylor suspenda las compras de Bitcoin hasta que restaure sus reservas de efectivo y la cobertura de dividendos. Por otro lado, Benchmark Equity Research ve la caída de la STRC como una revalorización impulsada por el mercado del rendimiento que los inversores exigen, en lugar de una evidencia de que la estructura está fallando.

Esta discrepancia marca la tensión más clara hasta ahora en el esfuerzo de Saylor por transformar a Strategy de una empresa de software en emisora de «crédito digital» respaldado por Bitcoin.

Los costos de los dividendos superan la reserva de efectivo

La STRC fue lanzada en julio de 2025 como un título preferente perpetuo diseñado para cotizar cerca de 100 dólares. Strategy puede ajustar mensualmente su tasa de dividendo para hacer las acciones más atractivas cuando bajan de ese nivel.

Desde entonces, este título se ha convertido en una fuente importante de fondos para las compras de Bitcoin de Strategy. Sin embargo, esa expansión ha creado una obligación recurrente en rápido crecimiento.

CryptoQuant estimó que las obligaciones anuales de dividendos preferentes de Strategy casi se han cuadruplicado, pasando de unos 300 millones de dólares a principios de 2026 a 1.200 millones de dólares.

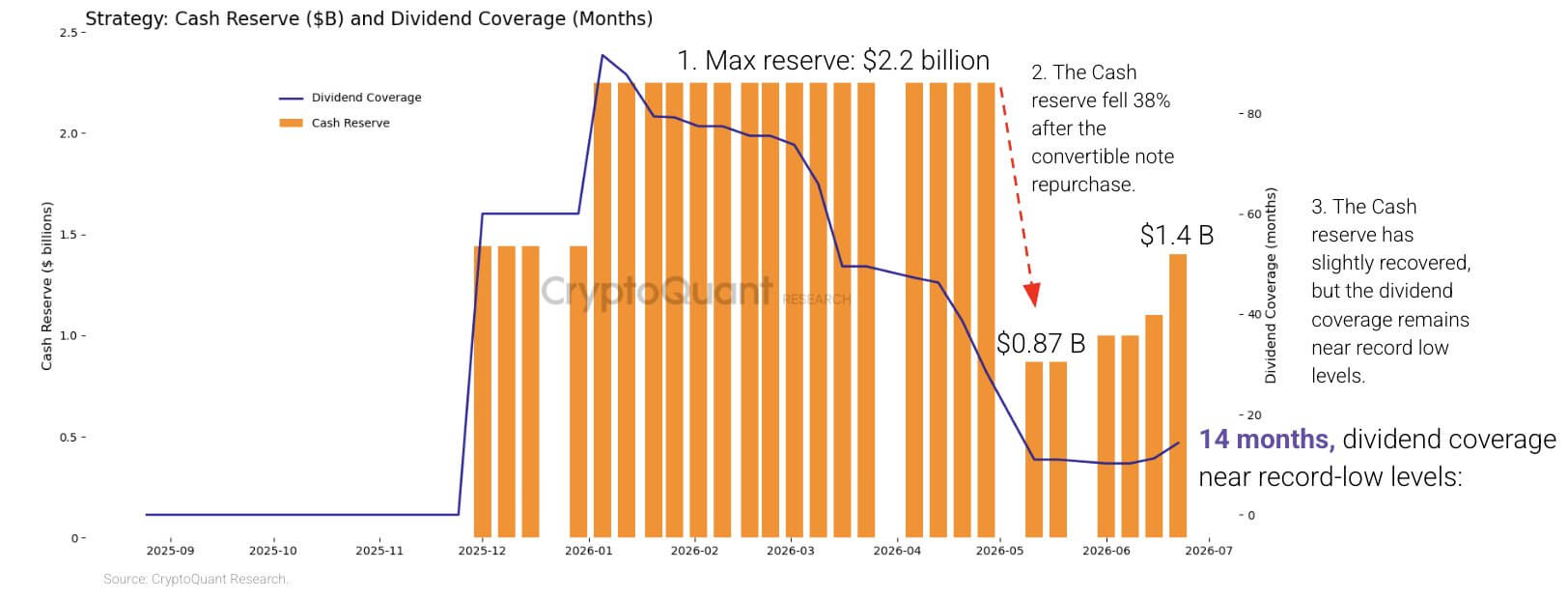

Al mismo tiempo, las reservas de efectivo de la compañía disminuyeron en un 38% desde principios de año, con la reducción más pronunciada tras la recompra en mayo de sus bonos convertibles al 0% con vencimiento en 2029.

Aunque retirar esos bonos eliminó una reclamación futura del balance general, también redujo el fondo de liquidez disponible para cubrir los dividendos en un período en que los precios de Bitcoin y los títulos de Strategy estaban bajo presión.

CryptoQuant indicó que la compañía entró en 2026 con suficiente efectivo para cubrir más de siete años de dividendos. La firma estimó que esa cobertura había caído a aproximadamente 14 meses después de que Strategy reforzara su posición de efectivo hasta 1.400 millones de dólares.

Reserva de efectivo y cobertura de dividendos de Strategy (Fuente: CryptoQuant)

Reserva de efectivo y cobertura de dividendos de Strategy (Fuente: CryptoQuant)

La empresa de análisis estimó que Strategy necesitaría alrededor de 2.800 millones de dólares para restablecer una reserva de 24 meses.

La STRC permite a Strategy diferir sus dividendos, pero los pagos son acumulativos, lo que significa que las distribuciones omitidas siguen siendo exigibles. Una suspensión podría preservar temporalmente el efectivo mientras socava la confianza de los inversores y encarece futuras emisiones de acciones preferentes.

Por lo tanto, Strategy tiene pocas opciones indoloras. Aumentar el dividendo de la STRC podría apoyar la demanda, pero elevaría su carga de efectivo. Retener más capital ralentizaría las compras de Bitcoin, mientras que ventas adicionales de MSTR transferirían más del costo a los accionistas comunes mediante dilución.

Mientras tanto, la tesorería de Bitcoin de Strategy proporciona otra posible fuente de liquidez, pero utilizarla ahora también tendría un costo.

CryptoQuant estimó que las tenencias tenían una pérdida no realizada de aproximadamente 10.600 millones de dólares a los precios actuales. Vender durante la caída cristalizaría parte de esas pérdidas y desafiaría la narrativa de acumulación de larga data de la compañía.

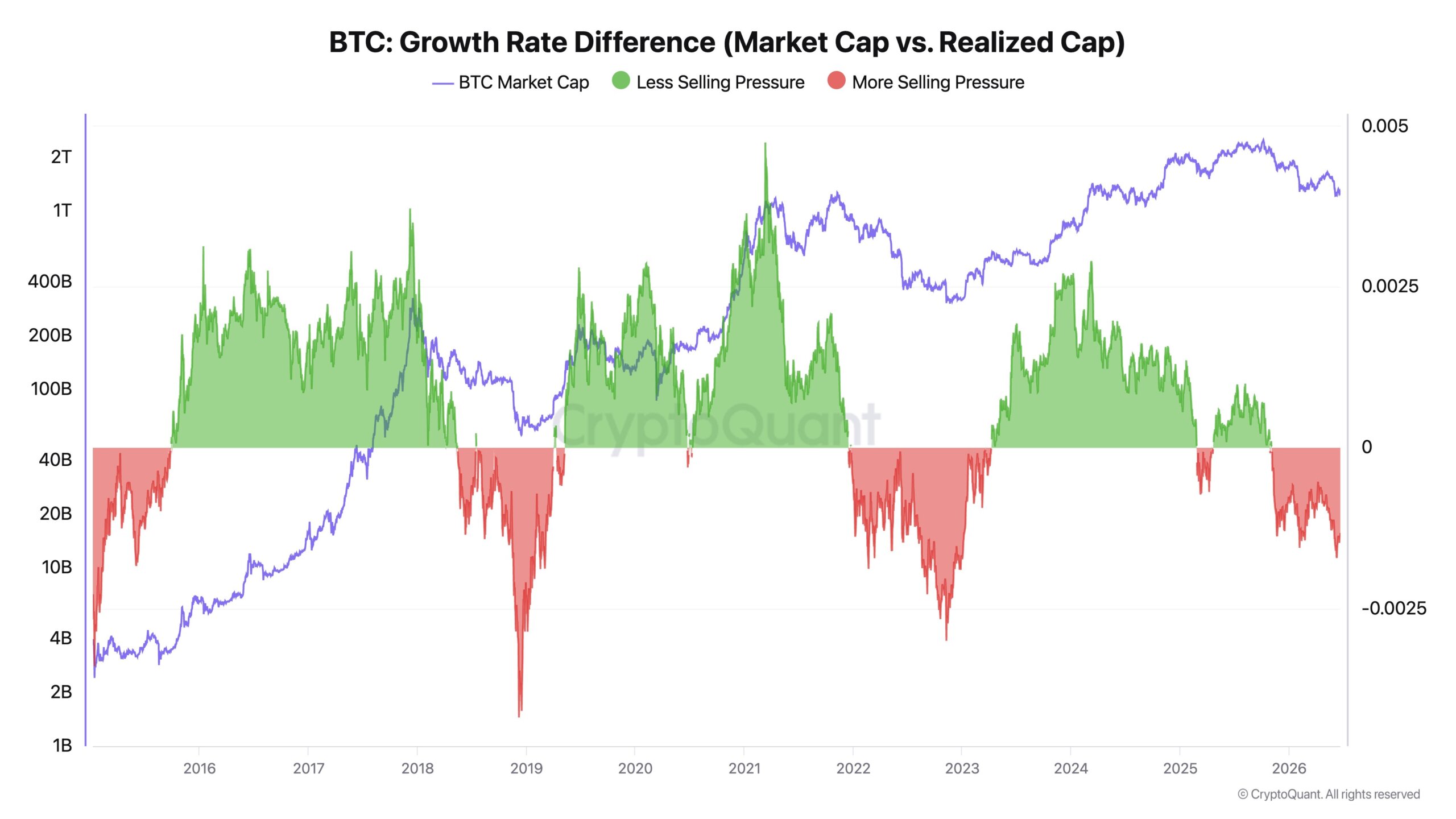

El director ejecutivo de CryptoQuant, Ki Young Ju, dijo las recientes compras de Bitcoin de Strategy parecían absorber capital sin generar un aumento sostenido en el precio de la criptomoneda.

Describió las compras como más bien un «sumidero de liquidez» que un catalizador de precios y afirmó que la compañía debería priorizar la cobertura de efectivo antes de realizar nuevas adquisiciones.

Ju señaló que la capitalización realizada de Bitcoin había aumentado en 467.000 millones de dólares en los dos años anteriores, incluso cuando su precio bajó alrededor de un 1%. Argumentó que esta divergencia mostraba que el nuevo capital estaba permitiendo principalmente el cambio de manos de las monedas en lugar de impulsar una revalorización amplia del mercado.

Tasa de crecimiento de Bitcoin (Fuente: CryptoQuant)

Tasa de crecimiento de Bitcoin (Fuente: CryptoQuant)

Bajo condiciones de venta limitada, las grandes compras institucionales pueden mover los precios bruscamente, dijo Ju. Cuando la presión de venta es elevada, la misma demanda puede hacer poco más que sostener un rango de trading existente.

Instó a Strategy a sustituir su práctica de comprar siempre que haya capital disponible por un marco de adquisición basado en modelos. También pidió reglas que permitieran a la compañía vender partes de sus tenencias durante picos futuros del mercado, argumentando que las ventas limitadas podrían reducir el apalancamiento, liberar valor para los accionistas y liberar capital para compras en periodos de baja posterior.

Un enfoque así representaría una ruptura drástica con el compromiso público de Saylor de acumular Bitcoin de forma persistente.

Los accionistas comunes se convierten en el respaldo

Mientras tanto, la última recaudación de Strategy mostró qué opción está preparada actualmente para usar la dirección.

La compañía vendió alrededor de 2,7 millones de acciones MSTR la semana pasada, recaudando 335,5 millones de dólares. Destinó 300 millones de dólares, casi el 90% de los ingresos, a su reserva de efectivo y utilizó los 35 millones de dólares restantes para comprar 520 Bitcoin a un precio promedio de 67.068 dólares.

La asignación mostró que restablecer la liquidez había tomado temporalmente prioridad sobre maximizar las compras de Bitcoin. Strategy aún amplió sus tenencias a 847.363 Bitcoin, comprados por aproximadamente 64.010 millones de dólares a un precio promedio de 75.651 dólares.

La inyección de efectivo también vino acompañada de un mayor número de acciones. Las acciones diluidas de Strategy aumentaron a aproximadamente 388,6 millones desde 386,1 millones una semana antes. Su rendimiento BTC desde inicio de año, una métrica de la compañía que mide los cambios en las tenencias de Bitcoin respecto a las acciones diluidas asumidas, cayó al 11,8% desde el 13% cuatro semanas antes.

La caída no significa que Strategy posea menos Bitcoin. Revela que las tenencias de Bitcoin por acción diluida asumida están aumentando más lentamente a medida que la compañía emite más capital social.

Esa dinámica podría volverse más pronunciada si la STRC permanece sustancialmente por debajo de 100 dólares. Emitir más acciones preferentes a precios desfavorables sería más difícil o requeriría mayores pagos, dejando al capital común como la fuente de capital más accesible para Strategy.

Los accionistas de MSTR estarían entonces financiando tanto las compras de Bitcoin de la compañía como la reserva de efectivo que respalda los títulos con reclamos senior en el balance general.

Los defensores del modelo de Strategy disputan la conclusión de que sus ventas de acciones comunes han debilitado la posición económica de los inversores.

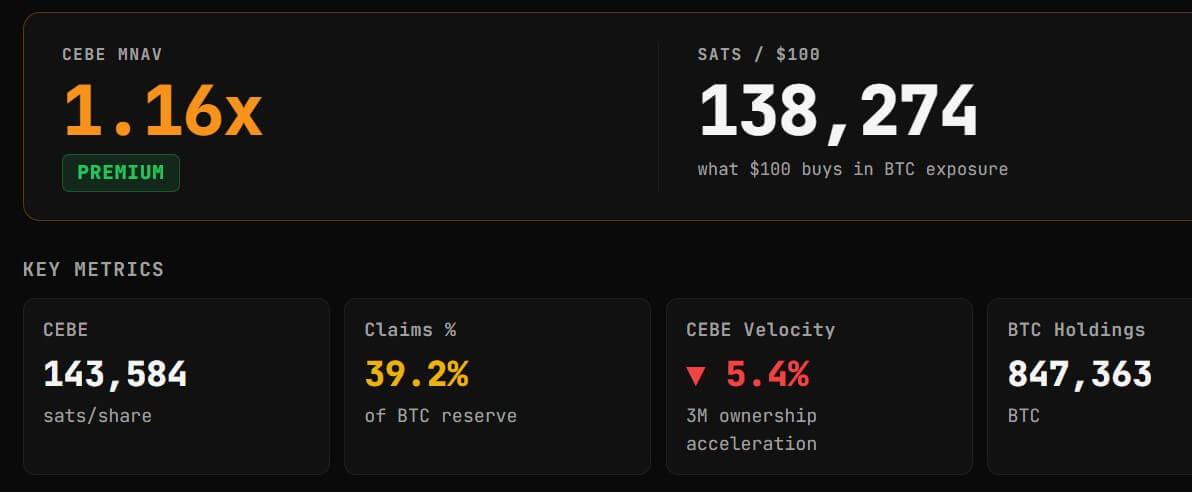

Adam Livingston, analista pro-Strategy, dijo que la compañía añadió alrededor de 24.029 satoshis de exposición a Bitcoin en acciones comunes por acción básica durante el año, a pesar de emitir más acciones.

La exposición a Bitcoin en acciones comunes, o CEBE, intenta calcular el Bitcoin atribuible a los accionistas comunes tras deducir deuda, acciones preferentes y otras obligaciones senior. Livingston argumentó que Strategy usó los ingresos de las nuevas acciones para adquirir suficiente Bitcoin y aumentar la exposición neta que respalda cada acción básica.

Esto no significa que la emisión no fuera dilutiva. Los accionistas existentes todavía poseen un porcentaje menor de la compañía tras la venta de nuevas acciones. En cambio, el argumento de Livingston es que los activos atribuibles a cada acción subieron lo suficiente como para compensar el aumento en el número de acciones.

La conclusión de Livingston también difiere de la caída en el rendimiento BTC reportado de Strategy porque las dos medidas utilizan metodologías diferentes. La métrica de Strategy se basa en acciones diluidas asumidas, mientras que el cálculo de Livingston utiliza acciones básicas y ajusta las tenencias de Bitcoin por reclamos senior.

Los datos de CEBE Tracker colocaron el múltiplo CEBE de Strategy frente al valor neto de los activos en aproximadamente 1,15 veces, lo que significa que MSTR continuó cotizando con una prima respecto a la exposición neta estimada a Bitcoin atribuible a los tenedores comunes.

Métricas CEBE de Strategy (Fuente: CEBEtracker.io)

Métricas CEBE de Strategy (Fuente: CEBEtracker.io)

Esta prima sigue siendo central en el modelo de Strategy. Mientras la compañía pueda emitir acciones por encima del valor del Bitcoin que respalda cada acción común y utilizar los ingresos de manera aceleradora, los defensores sostienen que las nuevas emisiones pueden aumentar en lugar de destruir la exposición por acción.

El riesgo es que la prima se reduzca mientras los requisitos de efectivo y las obligaciones preferentes siguen aumentando. Bajo esas condiciones, Strategy podría seguir recaudando capital, pero cada transacción generaría menos valor incremental para los accionistas comunes existentes.

Mientras tanto, esta presión del mercado ha afectado el desempeño de precios de MSTR. Datos de Yahoo Finance muestran que MSTR ha caído por debajo de la marca de 100 dólares, su nivel de precio más bajo desde marzo de 2024.

Los inversores discrepan sobre si el modelo está fallando

CryptoQuant ve el descuento de la STRC como evidencia de que los recursos líquidos de Strategy no han podido mantenerse al ritmo de sus obligaciones. El analista de Benchmark, Mark Palmer, ve la misma caída como un ajuste convencional en el rendimiento que los inversores exigen.

Palmer rechazó comparaciones entre la STRC y stablecoins fallidas como TerraUSD, señalando que la STRC es una acción preferente perpetua en lugar de un activo respaldado por un pegue algorítmico. Strategy ha dicho que pretende mantener la STRC cerca de 100 dólares, pero no ha garantizado ese precio.

Aproximadamente a 87 dólares, un dividendo calculado en alrededor del 11,5% del valor nominal de 100 dólares ofrece a los compradores un rendimiento de mercado superior al 13%. Eso sugiere que los inversores exigen una mayor compensación por la exposición a Bitcoin de Strategy, los requisitos de efectivo y la estructura de capital cada vez más compleja.

Benchmark mantuvo su calificación de compra para MSTR y un precio objetivo de 570 dólares, argumentando que los volúmenes elevados de negociación de la STRC mostraban una revalorización activa en lugar de un deterioro estructural. La firma también destacó la tesorería de Bitcoin de Strategy, valuada en aproximadamente 55.000 millones de dólares a los precios utilizados en su análisis, y la capacidad continua de la compañía para ajustar dividendos y recaudar capital.

Charles Edwards, fundador de Capriole Investments, ofreció una evaluación más severa. Dijo que un modelo de negocio dependiente de la continua apreciación de Bitcoin para respaldar dividendos y productos de rendimiento eventualmente se volvería insostenible.

Señaló:

«Mientras su modelo de negocio requiera que el número de Bitcoin ‘suba’ para sobrevivir y pagar rendimientos o dividendos, es una bomba de tiempo. Quizás no en este ciclo, pero la música se detendrá».

Edwards argumentó que Strategy debería reducir sus pasivos, deshacerse de sus productos de rendimiento y volver a mantener una posición de Bitcoin menos gravada. También propuso adquirir empresas de tesorería de activos digitales que cotizan con grandes descuentos respecto a su valor neto de activos y eventualmente construir negocios operativos en torno a préstamos, endeudamiento y liquidaciones con Bitcoin.

Esas propuestas implicarían obstáculos significativos. Repagar los pasivos de Strategy podría requerir vender Bitcoin, emitir más capital social o ambas cosas. Un paso hacia los préstamos también introduciría riesgos regulatorios, crediticios y de contraparte más allá de los de una empresa de tesorería que mantiene Bitcoin en su balance.

Con todo, la crítica de Edwards captura la pregunta a largo plazo que enfrenta la compañía: si Strategy puede seguir expandiendo su estructura de capital sin depender cada vez más de precios más altos de Bitcoin y acceso ininterrumpido a los mercados de capitales.

Las evaluaciones opuestas no son totalmente incompatibles. Strategy podría tener suficientes activos para cumplir sus obligaciones a largo plazo, aunque enfrente una escasez a corto plazo de capital barato y líquido.

Su última decisión de recaudación refleja esa distinción. Strategy aún podría acceder al mercado de acciones comunes, pero tuvo que destinar la mayoría de los ingresos a reconstituir el efectivo en lugar de acelerar las compras de Bitcoin.

Esta compensación probablemente definirá la próxima fase del experimento de Saylor. Aumentar el dividendo de la STRC incrementaría los costos. Vender más MSTR diluiría a los accionistas. Vender Bitcoin podría sellar pérdidas. Suspender los pagos podría minar la confianza en la franquicia de acciones preferentes de Strategy.

Por ahora, la compañía está eligiendo efectivo y dilución y pidiendo a los accionistas comunes que asuman el costo de mantener intacta su máquina de financiación de Bitcoin.

La publicación La máquina de Bitcoin STRC de Saylor está convirtiendo a los accionistas en su respaldo de efectivo — causando una compensación por dilución apareció primero en CryptoSlate.