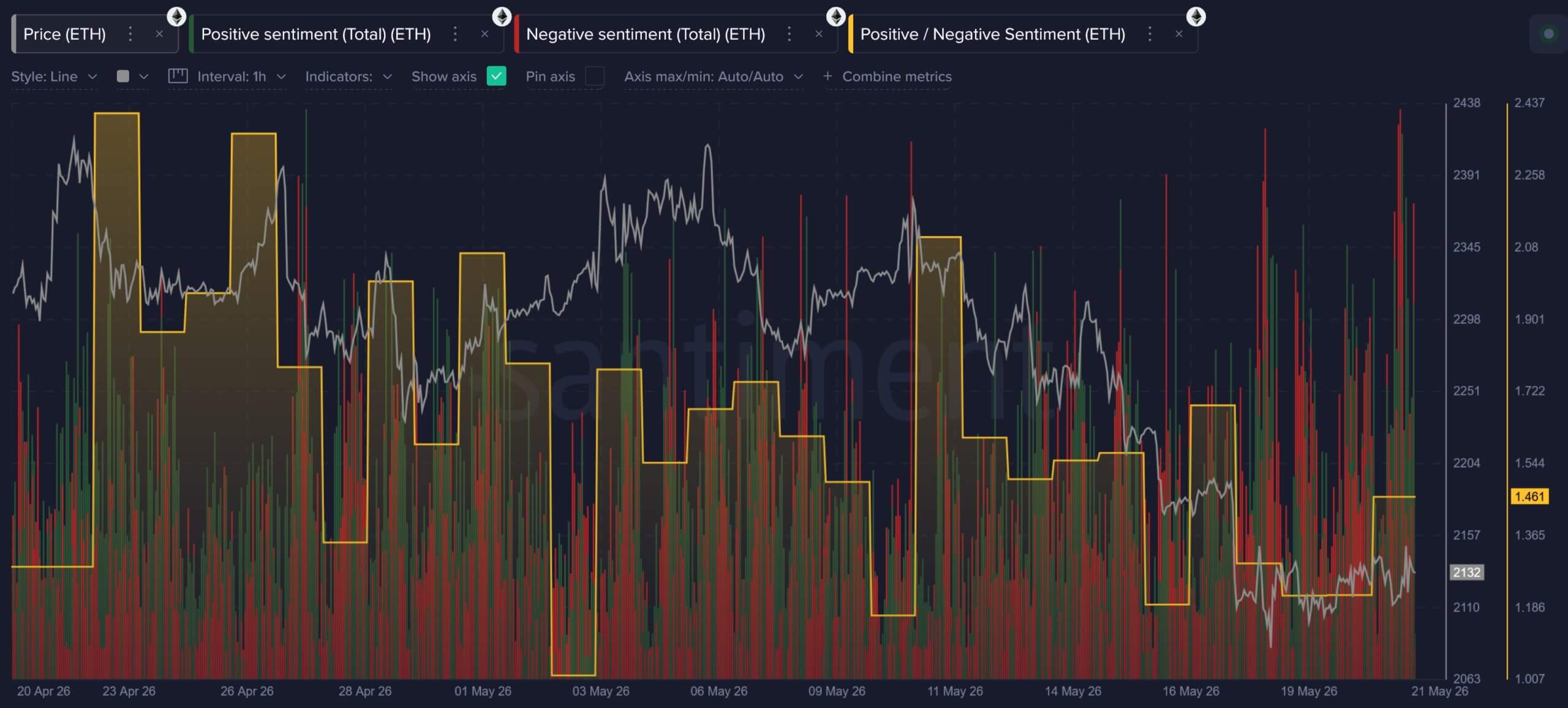

El sentimiento del mercado de Ethereum se ha deteriorado significativamente, ya que el token nativo ETH de la red blockchain atraviesa una fase bajista a mediano plazo.

Datos de la plataforma de análisis blockchain Santiment muestran que, aunque las discusiones relacionadas con ETH aumentaron en frecuencia durante todo mayo, el tono de esas conversaciones ha cambiado hacia la frustración, la decepción y la preocupación por un potencial bajista más profundo.

Sentimiento del mercado de Ethereum (Fuente: Santiment)

Sentimiento del mercado de Ethereum (Fuente: Santiment)

Los analistas de la firma señalaron que este cambio en el sentimiento refleja una combinación de presiones del mercado que se acumulan simultáneamente, incluyendo una débil acción del precio spot, salidas persistentes de fondos cotizados en bolsa (ETF), renuncias destacadas de la Fundación Ethereum, críticas públicas de partidarios históricos del ecosistema y un impulso de precios más fuerte en redes competidoras de capa 1 como Hyperliquid, Zcash y Solana.

Datos más amplios del mercado de CryptoQuant refuerzan esta imagen de desaceleración institucional. Los indicadores de mercado spot y fundamentales de la firma apuntan a una grave debilidad estructural mientras los precios de ETH caen hacia el nivel crítico de soporte de 2.000 dólares.

Esta debilidad spot es más evidente en el desempeño de Ethereum en relación con el mercado más amplio. La relación ETH/BTC recientemente cayó a aproximadamente 0,02758, su mínimo en 10 meses, lo que indica que Ethereum se ha quedado atrás respecto a Bitcoin en medio de las actuales condiciones débiles del mercado.

Esto ha creado una identidad dividida en el mercado, en la que los inversores spot están reduciendo constantemente su exposición, la liquidez del mercado se ha adelgazado y la presión compradora institucional prácticamente ha desaparecido de las principales mesas de operaciones.

La venta spot deja a Ethereum sin una oferta duradera

De hecho, los datos de seguimiento de fondos de CryptoQuant resaltan la magnitud de la contracción en la oferta institucional durante los últimos dos trimestres.

Según la firma, las tenencias totales de fondos, que alcanzaron un máximo de más de 7 millones de ETH en octubre de 2025, han disminuido constantemente hasta un rango cercano a 5,5 millones de ETH.

Cabe destacar que el mercado regulado de ETF ha reforzado esta presión estructural. Los activos totales bajo gestión en ETFs de Ethereum ahora rondan los 12.140 millones de dólares, marcando una caída del 23% desde su pico de enero.

Datos de SoSoValue muestran que mayo resultó especialmente desafiante, con dos semanas consecutivas de salidas netas que sumaron aproximadamente 470 millones de dólares, representando uno de los mayores episodios de fuga de capital concentrada del año.

Salidas semanales de ETFs de Ethereum (Fuente: SoSoValue)

Salidas semanales de ETFs de Ethereum (Fuente: SoSoValue)

Esta retirada institucional queda aún más clara en el Índice Premium de Coinbase, que monitorea la disparidad de precios entre Coinbase Pro y las principales plataformas offshore.

El índice permaneció negativo durante todo mayo, señalando la ausencia de demanda spot por parte de compradores institucionales estadounidenses.

Al mismo tiempo, la liquidez de ETH se ha adelgazado junto con esta reducción en las reservas de fondos.

Según CryptoQuant, el volumen diario de operaciones con fondos ha mostrado una tendencia a la baja desde febrero de 2026, cayendo muy por debajo de su promedio móvil de 1 año para situarse en un rango reciente de entre 17 y 42 millones de dólares.

Esta compresión de volumen apunta a un mercado spot más delgado, donde el apetito por comprar en las caídas ha disminuido, dejando al activo altamente expuesto a picos de volatilidad durante períodos de noticias negativas.

Los operadores de opciones de ETH se cubren mientras los largos apalancados resisten

Bajo la liquidación del mercado spot, los datos de derivados revelan un debate continuo sobre si ETH está entrando en una caída estructural o formando una base para un rebote apalancado.

Esta desconexión ha dejado al mercado de derivados dividido, con operadores profesionales cubriéndose agresivamente contra el riesgo bajista incluso cuando los operadores especulativos de futuros perpetuos mantienen posiciones largas.

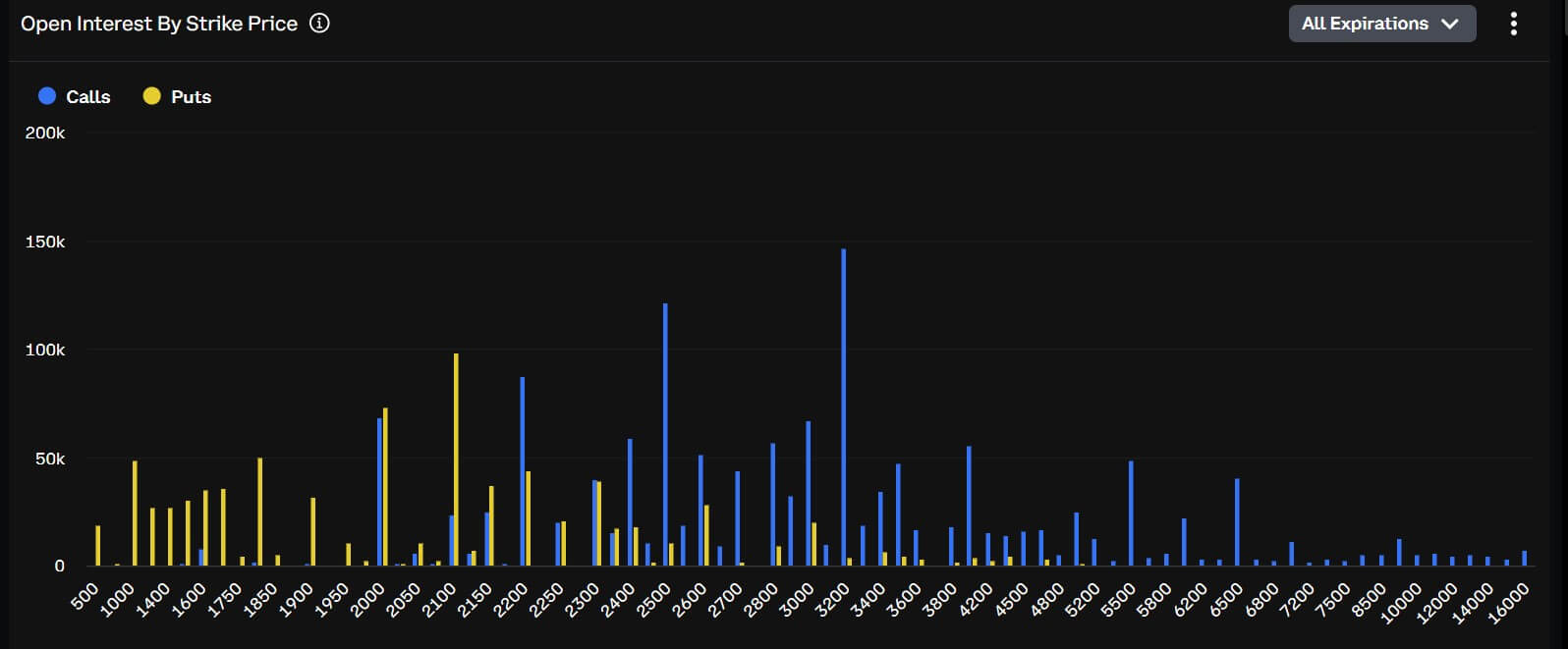

Datos de Block Scholes muestran que la inclinación de reversión de riesgo de 25 delta de ETH en un horizonte de siete días ha estado cerca del 7%, indicando que los participantes del mercado de opciones están pagando una prima por protección contra caídas.

Esta postura defensiva está respaldada por los datos de liquidación de la bolsa Deribit, donde el interés abierto en opciones put con precios de ejercicio de 2.100 y 2.000 dólares se ha concentrado por encima de 380 millones de dólares, colocando estas áreas técnicas en el centro de la posición institucional a corto plazo.

Posicionamiento de operadores de opciones de ETH (Fuente: Deribit)

Posicionamiento de operadores de opciones de ETH (Fuente: Deribit)

Nota del mercado: Esta actividad concentrada en opciones refleja un mercado preparándose para una debilidad prolongada. Habiendo ya caído por debajo del soporte de 2.100 dólares, los índices de apetito de riesgo de Block Scholes muestran un ritmo de desaceleración, dejando al activo dependiendo de coberturas defensivas ante la falta de acumulación spot.

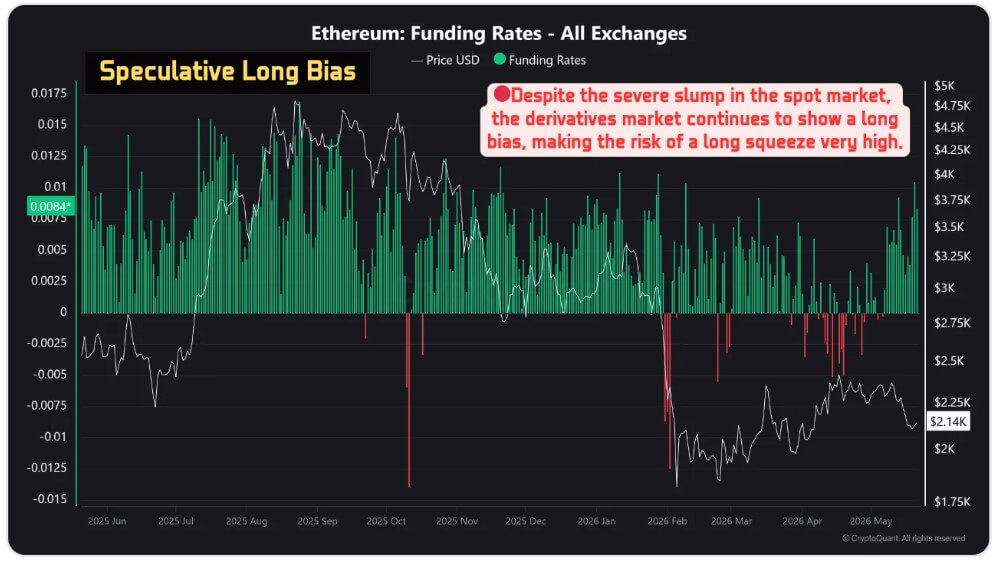

Al mismo tiempo, el mercado de futuros perpetuos envía una señal más complicada. Los datos de CryptoQuant muestran que la tasa de financiación de derivados de Ethereum se ha establecido firmemente en terreno positivo, alcanzando 0,0082 el 21 de mayo de 2026.

Tasas de financiación de Ethereum (Fuente: CryptoQuant)

Tasas de financiación de Ethereum (Fuente: CryptoQuant)

Esta tasa positiva indica que la tendencia alcista especulativa no se ha derrumbado completamente a pesar de las caídas en capitalización de mercado, tenencias de fondos y volumen de operaciones spot.

La identidad dividida resultante crea un contexto técnico delicado: mientras los operadores de opciones se posicionan para una ruptura, los operadores de futuros perpetuos continúan manteniendo exposición larga apalancada.

Esta desconexión estructural puede alimentar rápidos cortos si la demanda spot regresa inesperadamente, pero eleva significativamente el riesgo de liquidaciones en cascada si el precio spot rompe el fuerte interés abierto concentrado en el piso de 2.000 dólares.

Las salidas de la Fundación Ethereum chocan con una tesis de valor de ETH más débil

El mal desempeño financiero de Ethereum ha coincidido con una aceleración de las salidas de personal senior de la Fundación Ethereum (EF), la entidad suiza sin fines de lucro que supervisa el desarrollo central de la blockchain.

La rotación interna se intensificó tras las renuncias formales de los veteranos de investigación Carl Beek y Julian Ma. Beek había pasado siete años enfocado en el diseño de Beacon Chain, mientras que Ma fue autor del marco de la Comisión de Supervisión de Reenvío para Labs Incentivados (FOCIL) de la red.

Sus salidas elevan a al menos nueve el número total de salidas o retrocesos de altos cargos desde febrero, cinco de ellos solo en mayo.

La lista incluye al ex co-director ejecutivo Tomasz Stańczak, al copatrono de la junta Josh Stark, al colaborador de Protocol Guild Trent Van Epps y a los líderes de grupos protocolares Barnabé Monnot y Tim Beiko.

Además, el investigador senior Alex Stokes recientemente comenzó un sabático de tres meses, adelgazando aún más el liderazgo técnico visible de la organización en un período de estrés agudo del mercado.

Analistas del ecosistema atribuyen esta migración administrativa a la publicación del documento «Mandato» de la fundación a mediados de marzo.

El marco de 38 páginas codifica la dedicación de la fundación a los principios «CROPS»: resistencia a la censura, implementación de código abierto, privacidad y seguridad de capa base.

Crucialmente, el documento presenta a la fundación como custodia del ecosistema en lugar de una empresa corporativa, afirmando explícitamente que su propósito es proteger la neutralidad de la red, no maximizar el precio del token, optimizar los retornos para inversores ni coordinar agresivamente la expansión comercial.

Esta postura de neutralidad primera se ha vuelto cada vez más difícil de aceptar para partes del mercado, ya que redes alternativas capturan cuota de mercado especulativa.

Tommy Shaughnessy, cofundador de Delphi Ventures, señaló que las salidas son más graves de lo que parecen, añadiendo que la salida de personal reformista deja menos voces internas para cuestionar la dirección estructural de la fundación.

Las llamadas a reforma ponen a prueba el modelo de neutralidad primera de Ethereum

La percepción de falta de ejecución comercial por parte de la fundación ha llevado a varios ex integrantes prominentes a pedir reformas estructurales de gobernanza.

Dankrad Feist, un destacado investigador que dejó la fundación el año pasado para unirse a la red de capa 1 Tempo respaldada por Stripe, abogó públicamente por crear una entidad totalmente separada para salvaguardar la relevancia económica de la red.

Feist propuso establecer una organización independiente y alternativa respaldada por al menos 1.000 millones de dólares en capital, financiada en parte por ingresos de staking de la red. Esta entidad propuesta sería directamente responsable ante los titulares de tokens y tendría la tarea explícita de impulsar la adopción financiera y el valor de mercado de ETH.

Feist destacó que la fundación actual controla menos del 0,1% del suministro total circulante de ETH y no recibe flujos directos de rendimientos de staking de capa base ni de comisiones por transacciones en la red.

Según él, esto deja al ecosistema sin una institución ágil incentivada para promover el activo en los mercados de capitales.

Ryan Sean Adams, cofundador de Bankless, respaldó esta visión, afirmando que el futuro de Ethereum no puede depender únicamente de la fundación.

Adams argumentó que el ecosistema necesita instituciones competitivas y bien capitalizadas, dedicadas a la eficiencia del capital, la comunicación agresiva y la ejecución comercial. Estos son roles para los cuales la fundación nunca fue estructuralmente diseñada.

El consenso entre estas propuestas de reforma no es reemplazar la fundación, sino establecer un modelo dual de instituciones: una para proteger la neutralidad de capa base y los bienes públicos, y otra para promover el activo y competir por capital institucional.

Este impulso por la reforma ha recibido una respuesta directa de los alcistas de Ethereum, quienes sostienen que el mercado está reaccionando en exceso a la acción de precios a corto plazo y a las transiciones organizacionales naturales.

El inversor de ETH Ryan Berckmans caracterizó la rotación de talentos como un traspaso saludable a una generación más joven de desarrolladores.

Berckmans argumentó que Ethereum ha navegado con éxito previos períodos de presión regulatoria y transiciones de liderazgo, a la vez que sigue entregando grandes mejoras como la Fusión, las transacciones blob y una posición dominante en el capital de aplicaciones en cadena.

Señaló que la expansión del despliegue de stablecoins y activos tokenizados por corporaciones globales sigue apoyando la trayectoria a largo plazo de la red.

Esta perspectiva es compartida por importantes tenedores institucionales.

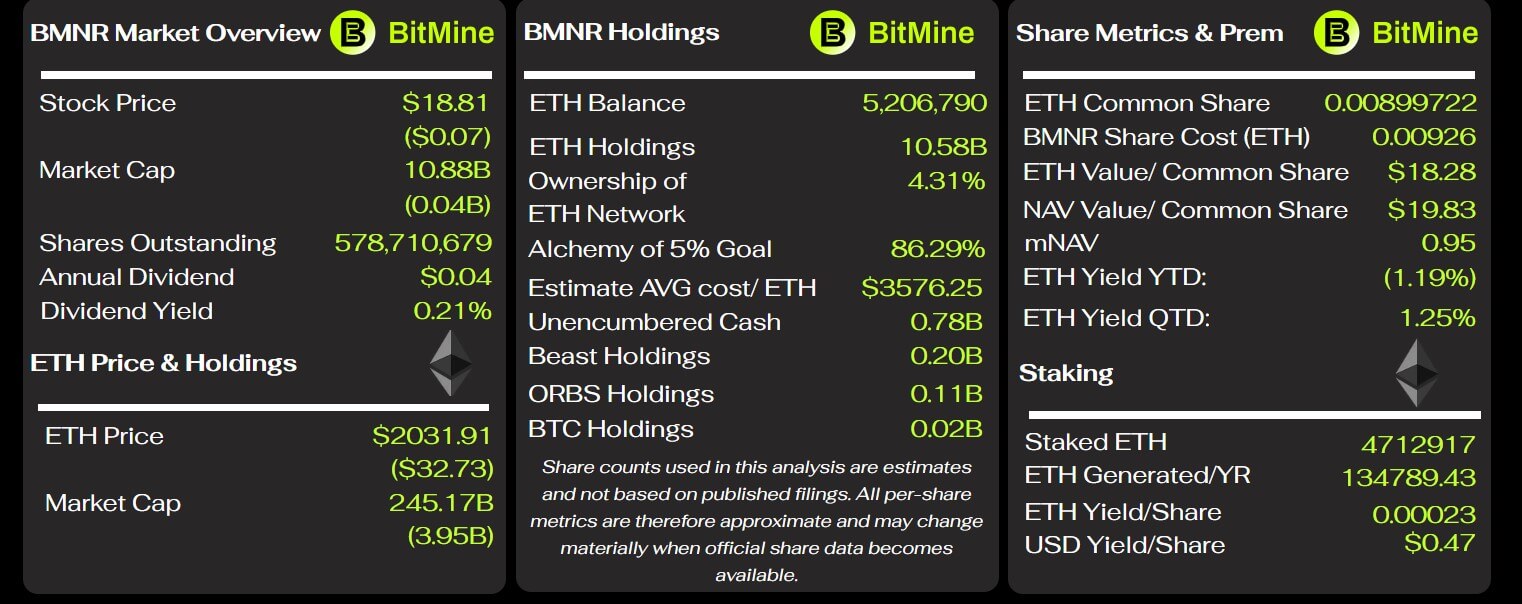

Thomas Lee, presidente de BitMine, descartó la ansiedad actual del mercado como una típica capitulación cíclica. BitMIne es el mayor tenedor corporativo público de ETH, con una cartera de 5,2 millones de ETH y más de 10.000 millones de dólares en tokens activamente staked.

Medidas clave de BitMine (Fuente: BitMine Tracker)

Medidas clave de BitMine (Fuente: BitMine Tracker)

Lee afirmó que la infraestructura blockchain representa la autopista de asentamiento fundamental para el comercio de inteligencia artificial agente y las finanzas institucionales, sectores donde Ethereum mantiene una ventaja estructural distinta debido a su historial probado de seguridad, profunda liquidez y familiaridad institucional.

Cómo puede recuperarse Ethereum del actual FUD

Los observadores del mercado han señalado que la trayectoria a corto plazo de Ethereum ahora depende de si su hoja de ruta técnica y sus ventajas comerciales se traducen en una tesis de inversión coherente para ETH.

Un análisis estratégico de Galaxy Digital indica que la red debe ejecutar una agenda operativa disciplinada para revertir la actual fuga de capital.

Según el marco de recuperación de Galaxy, el enfoque inmediato debe centrarse en lanzar la actualización Glamsterdam, mantener en marcha el posterior despliegue de Hegotá, clarificar las responsabilidades administrativas dentro de la fundación y concentrar recursos en verticales comerciales clave.

Estas áreas clave incluyen finanzas descentralizadas de alto valor, emisión de activos institucionales, RWA tokenizados, liquidación de stablecoins e infraestructura financiera que preserve la privacidad. Son sectores donde la credibilidad de la neutralidad y el historial de seguridad de Ethereum sirven como una necesidad comercial en lugar de un principio abstracto.

Galaxy también señaló la necesidad de que Ethereum avance más rápido en narrativas que definirán el próximo ciclo, incluyendo escalabilidad de capa 1, privacidad en cadena, seguridad post-cuantum y infraestructura económica nativa de IA.

Mientras gran parte de esta arquitectura técnica está documentada en el marco de desarrollo de código abierto «Strawmap», el desafío más complejo sigue siendo la coordinación entre actores comerciales e institucionales.

Esta brecha de coordinación está en el centro de la fricción actual del mercado de Ethereum.

El Mandato de la fundación proporciona una declaración clara de los principios de ingeniería de capa base, pero no ofrece a los mercados de capitales una respuesta sencilla sobre la acumulación de valor, ni crea una entidad diseñada para defender el activo frente a competidores agresivos de capa 1.

En consecuencia, la actual corrección se ha convertido en algo más que una simple corrección de precios; es una prueba activa de si una estructura descentralizada puede distribuir la responsabilidad comercial entre nuevas instituciones sin perder coherencia operativa.

Si el ecosistema logra transformar su actual rotación administrativa en roles claramente definidos y convertir su hoja de ruta técnica en un caso conciso del activo, este período de bajo desempeño podría servir como un necesario reseteo de gobernanza.

Sin embargo, si no lo logra, el mercado podría seguir tratando la débil demanda spot, las salidas de altos cargos y el cambio económico en la capa de aplicación como evidencia de que la fortaleza de la red de Ethereum ya no garantiza la protección del valor subyacente del token.

La publicación La caída de Ethereum pone a prueba si su modelo de neutralidad primera puede defender el valor de ETH en medio de la 'fuga de cerebros' de la Fundación apareció primero en CryptoSlate.