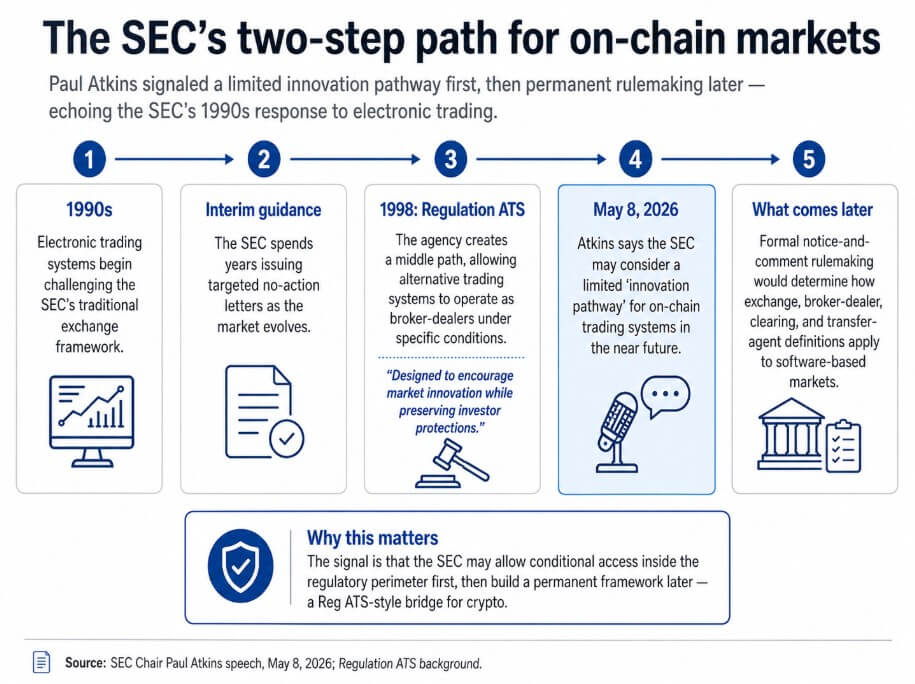

En un discurso del 8 de mayo, el presidente de la SEC, Paul Atkins, dijo que la agencia podría considerar una «vía de innovación» limitada para los sistemas de trading en cadena en un futuro cercano.

Mientras tanto, la agencia reservará la elaboración formal de normas con aviso y comentario para determinar cómo las plataformas cripto encajan dentro de la definición de bolsa. Atkins relacionó directamente esta idea con la gestión de la SEC sobre el trading electrónico en la década de 1990.

La SEC pasó años emitiendo cartas ad hoc de no actuación mientras el trading electrónico desafiaba el marco de las bolsas, y luego creó la Regulación ATS en 1998. Esta norma fue un camino intermedio que permitió a los sistemas alternativos de trading operar como corredores-dealeros bajo condiciones específicas conforme el mercado maduraba.

El lanzamiento original de adopción describió el marco como diseñado para «alentar la innovación del mercado» mientras se preservaban las protecciones para los inversores. Atkins señala esa secuencia de orientación específica primero y arquitectura adecuada para el propósito segundo como modelo para las finanzas en cadena.

Esta lectura en dos pasos hace que el discurso sea diferente de la retórica genérica sobre políticas cripto.

Atkins parece estar preparando a la SEC para permitir que ciertos sistemas de trading en cadena operen dentro del perímetro regulatorio bajo condiciones, mientras un proceso más largo de elaboración de normas establece cómo las definiciones de bolsa, corredor-dealero, compensación y agente de transferencia aplican a los mercados basados en software.

Para las firmas cripto que pasaron años enfrentándose a la aplicación antes de que existieran reglas, esta secuencia representaría un verdadero alejamiento de la postura reciente de la agencia.

Una línea de tiempo en cinco pasos traza la ruta regulatoria de la SEC desde el trading electrónico de los años 90 hasta la Regulación ATS hasta la propuesta de Atkins de una vía de innovación en cadena.

Una línea de tiempo en cinco pasos traza la ruta regulatoria de la SEC desde el trading electrónico de los años 90 hasta la Regulación ATS hasta la propuesta de Atkins de una vía de innovación en cadena.

Por qué los mercados en cadena exigen una nueva arquitectura

Las reglas tradicionales de la SEC estaban construidas alrededor de actores separados que realizaban funciones reguladas distintas, como las bolsas que emparejan órdenes, los corredores-dealeros que las enrutan y ejecutan, las agencias de compensación que las liquidan y los agentes de transferencia que registran la propiedad.

Un solo protocolo en cadena puede realizar todas esas funciones automáticamente, a menudo en segundos, sin intermediarios distintos en cada paso.

Aplicar un manual de reglas diseñado para esa separación a un software que la colapsa produce incertidumbre legal que tanto las firmas como los reguladores intentan evitar, y Atkins reconoció directamente esa fricción.

Una conformidad limpia requiere que la SEC haga más que declarar que las reglas existentes son aplicables. Algunas funciones que parecen actividad de bolsa en forma en cadena también se asemejan a la actividad de corredor-dealero o de compensación, o ambas simultáneamente.

Una vía limitada está destinada a abordar este problema dando a las firmas una ruta para operar dentro del perímetro antes de que se completen las reescrituras definitorias más difíciles.

| Categoría tradicional de la SEC | Función tradicional | Lo que puede hacer un protocolo en cadena |

|---|---|---|

| Bolsa | Empareja órdenes de compra y venta | Ejecuta transacciones automáticamente dentro del protocolo |

| Corredor-dealero | Enruta y ejecuta órdenes de clientes | Enruta liquidez y ejecuta transacciones mediante software |

| Agencia de compensación | Compensa y liquida transacciones entre partes | Liquida transacciones en cadena, a menudo en segundos |

| Agente de transferencia | Mantiene registros de propiedad | Actualiza registros de propiedad directamente en cadena |

Esta vía podría tomar la forma de alivio exento, cartas de no actuación condicional, un programa piloto, un marco de registro adaptado o un modelo de registro ligero para ciertos lugares en cadena.

La secuencia es acceso condicional a corto plazo, seguido de una elaboración formal de normas para futuras pruebas del marco.

La SEC ya ha estado operando con herramientas temporales en este espacio. El 13 de abril, la División de Trading y Mercados emitió una declaración del personal ofreciendo alivio condicional a ciertas interfaces cripto de custodia propia, calificándola de «paso provisional» mientras se consideran preguntas regulatorias más amplias.

Entre el 17 de marzo y el 4 de mayo, la página Crypto@SEC de la SEC registró cinco acciones sobre estructura de mercado o tokenización, y el discurso de Atkins sirve como el marco político que conecta esos movimientos operativos en una secuencia coherente.

La comisionada Hester Peirce señaló en diciembre de 2025 palancas específicas de diseño, preguntándose si la SEC debería adaptar el Formulario ATS para sistemas alternativos de trading cripto, revisar los requisitos de divulgación pública versus privada y replantear la presentación de informes ATS a la luz de blockchains públicas.

La FAQ de febrero aclaró que el par trading de valores y activos cripto no valorados es permisible, confirmó que los formularios ATS actuales pueden acomodar divulgaciones cripto y estableció que los operadores ATS de corredores-dealeros pueden realizar ciertas funciones de compensación y liquidación bajo la ley aplicable.

La vía que Atkins sugiere parece basarse en esos componentes.

Puente o embudo

La lectura optimista es que la SEC está preparando un verdadero puente estilo Reg ATS, con vías formales condicionales para lugares en cadena, marcos de divulgación hechos a medida y un reconocimiento explícito de que parte de la compensación y liquidación en cadena puede integrarse dentro de la actividad de corredor-dealero.

En esa versión, las firmas que han operado en el extranjero o en ambigüedad legal tendrían una ruta práctica para registrarse, divulgar información y operar en territorio nacional.

La aprobación de valores tokenizados de Nasdaq, la presentación de valores tokenizados de NYSE y el alivio de no actuación HQLAx son evidencia operativa de que la SEC puede estructurar acomodaciones condicionales sin esperar al Congreso.

Las acomodaciones condicionales y la desregulación son resultados distintos. La Regulación ATS original trajo nuevos lugares de trading dentro del perímetro de la SEC e impuso condiciones a su operación.

Un equivalente cripto impondría requisitos de divulgación, mantenimiento de registros, estándares de custodia, transparencia en la ruta y controles contra conflictos de interés, con un marco construido alrededor de cómo funcionan realmente los protocolos en cadena.

El beneficio práctico para la industria sería una ruta de cumplimiento basada en una arquitectura en cadena.

La lectura pesimista es que la vía se materializa principalmente para actores intermediados o híbridos, dejando a los protocolos autónomos y sistemas descentralizados en la misma incertidumbre legal que enfrentan hoy.

El alivio condicional que ofrece se aplica solo a proveedores que no tienen activos de clientes, no toman órdenes, no enrutan transacciones, no ejecutan trades ni solicitan actividad específica de usuarios. Esa lista excluyente cubre gran parte de lo que hace funcionar a un creador de mercado automatizado o un protocolo de préstamos.

Una vía diseñada en torno a esos parámetros ayudaría a las firmas más cercanas al modelo tradicional de corredor-dealero mientras poco haría por partes de las finanzas en cadena que no tienen un análogo obvio de corredor-dealero.

| Lectura optimista | Lectura pesimista |

|---|---|

| Crea una ruta de cumplimiento viable para lugares en cadena | Ayuda principalmente a actores híbridos o intermediados |

| Utiliza requisitos de divulgación y reporte adaptados | Deja a los protocolos autónomos en el limbo legal |

| Lleva la actividad a tierra en lugar de empujarla al extranjero | Se convierte en un embudo hacia un control más estricto de la SEC |

| Da visibilidad a la SEC sin depender primero de la aplicación | El alivio es demasiado estrecho para cambiar mucho en la práctica |

| Reconoce que los mercados basados en software no se ajustan perfectamente a las reglas tradicionales de las bolsas | Beneficia principalmente a las firmas más cercanas al modelo de corredor-dealero |

Atkins también aprovechó el discurso para instar al Congreso a enviar el Acta CLARITY al escritorio del presidente Donald Trump, y el contexto legislativo ayuda a explicar por qué la acción de la SEC tiene peso independiente.

El Acta CLARITY enfrentó un estancamiento en febrero sobre las disposiciones de recompensas para stablecoins, un impulso en abril del secretario del Tesoro Scott Bessent y un acuerdo en mayo sobre una disposición clave que podría restablecer el impulso del Senado.

Esta trayectoria de alto y bajo significa que la SEC debe actuar con sus propias herramientas mientras el Congreso negocia, y Atkins dijo en enero que la sola ley deja cuestiones operativas para que la agencia responda.

Su referencia a FTX cerró el argumento político, señalando que las vacíos regulatorios desplazan el riesgo al extranjero, dejando a los inversores estadounidenses expuestos.

FTX operó fuera de EE.UU., pero los clientes estadounidenses aún perdieron dinero. Una vía doméstica lleva la actividad dentro del sistema antes de que la próxima falla estructural haga las brechas innegables.

El discurso se debe tomar mejor como un marcador de que la SEC parece estar pasando de un argumento de clasificación sobre si las criptomonedas encajan en el viejo manual de reglas a un ejercicio de diseño sobre qué condiciones requeriría realmente un puente para lugares en cadena.

La publicación La SEC analiza una solución de los años 90 para los mercados cripto que permita una verdadera «vía de innovación» apareció primero en CryptoSlate.