Bitcoin fue creado como respuesta al tipo de desorden monetario financiado con deuda que ahora se está desarrollando en los mercados globales de bonos. La tesis original era que, cuando los gobiernos se endeudaban imprudentemente y depreciaban sus monedas, los activos de dinero fuerte absorberían la demanda resultante.

Lo que esa tesis dejó sin resolver es la posibilidad de que la espiral de deuda pueda endurecer las condiciones financieras lo suficiente como para suprimir los activos especulativos antes de que el argumento del dinero fuerte tenga tiempo de manifestarse.

En 2026, la narrativa a largo plazo y la mecánica a corto plazo están avanzando en direcciones opuestas, y comprender por qué requiere dedicar unos minutos al número más relevante en las finanzas globales en este momento.

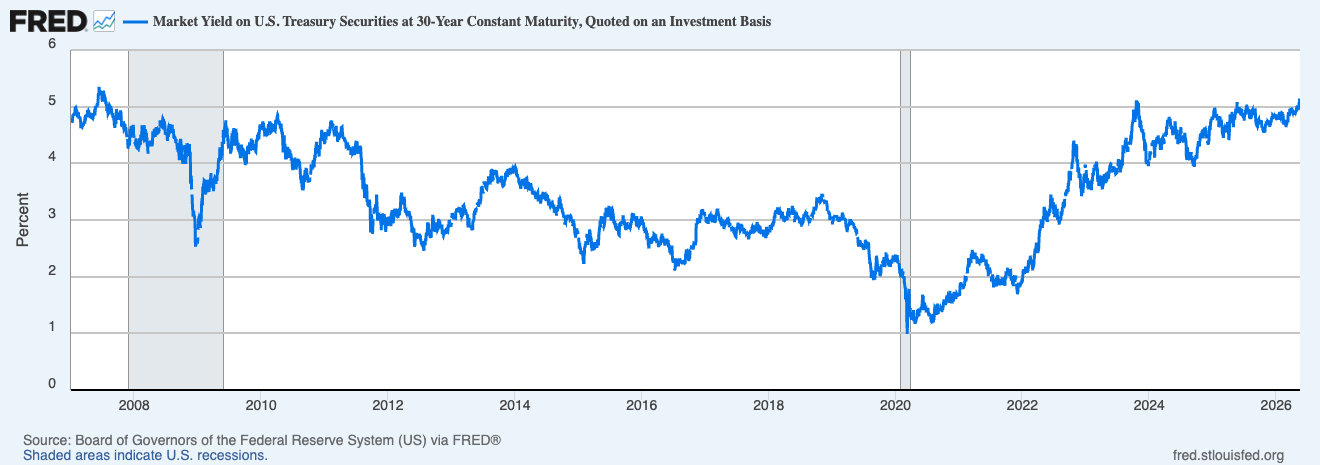

El 20 de mayo, el rendimiento de los bonos del Tesoro a 30 años alcanzó el 5,18%. Una subasta de 25.000 millones de dólares en nuevos bonos a 30 años realizada el 13 de mayo se adjudicó a un 5,046%, la primera vez que los inversores reciben un 5% en el bono largo desde 2007, impulsado por el aumento de los precios de la energía y la creciente expectativa de que la inflación podría ser más duradera de lo que los mercados asumían.

Gráfico que muestra el rendimiento de los valores del Tesoro de EE.UU. a 30 años desde el 1 de enero de 2007 hasta el 20 de mayo de 2026 (Fuente: FRED)

Gráfico que muestra el rendimiento de los valores del Tesoro de EE.UU. a 30 años desde el 1 de enero de 2007 hasta el 20 de mayo de 2026 (Fuente: FRED)

La última vez que los rendimientos estuvieron en estos niveles, Bear Stearns todavía era una preocupación y la flexibilización cuantitativa aún era un concepto teórico. Todo lo que ha sucedido en los mercados desde entonces (la era posterior a 2008 de tasas suprimidas, compras de activos por parte de bancos centrales, costos de endeudamiento cercanos a cero) se basó en que los rendimientos eventualmente bajarían y se mantendrían así, y la revalorización actual está desafiando esa suposición en toda la curva.

Estados Unidos está pidiendo dinero prestado para pagar intereses sobre dinero prestado

Los impulsores de la inflación detrás de este movimiento están bien documentados: los rendimientos del Tesoro de EE.UU. aumentaron mientras los inversores evaluaban las implicaciones de precios energéticos más altos vinculados a la guerra de Irán, con el crudo WTI cotizando por encima de 106 dólares el barril y el Brent subiendo a 114,44 dólares.

La energía es un factor real, pero la fuerza estructural más profunda (y la que tiene más persistencia) es el enorme volumen de deuda gubernamental de EE.UU. que debe refinanciarse y emitirse en un mercado que ya está revaluando el riesgo de inflación. Es probable que el Tesoro de EE.UU. haya pedido prestado más de 2 billones de dólares para el final del año fiscal, con la Oficina de Gestión y Presupuesto proyectando un déficit de 2,06 billones de dólares para el año fiscal 2026, superior a las estimaciones de la Oficina de Presupuesto del Congreso.

Para atender ese endeudamiento, el Tesoro pagó casi 530.000 millones de dólares en intereses entre octubre de 2025 y marzo de 2026, más de 88.000 millones de dólares al mes, una cifra aproximadamente igual al gasto combinado del Departamento de Defensa y el Departamento de Educación.

Este problema se retroalimenta a sí mismo. Los pagos de intereses sobre la deuda nacional han sido un 6,1% más altos que el año anterior hasta el sexto mes del año fiscal 2026 y se han convertido en la segunda categoría de gastos más grande en el presupuesto federal, superando todas las categorías presupuestarias excepto la Seguridad Social. La CBO proyecta que esos costos anuales subirán de 1 billón de dólares en 2026 a 2,1 billones de dólares para 2036.

Mientras tanto, el propio calendario de emisión de bonos del Tesoro mantiene una presión alcista en el extremo largo, con 189.000 millones de dólares previstos para el segundo trimestre y 671.000 millones de dólares para el tercero, lo que significa que la venta de bonos tendrá vida útil mucho más allá de cualquier titularidad individual sobre Irán.

Esto es lo que realmente está preciando el mercado de bonos: débil demanda extranjera, enorme oferta y un contexto inflacionario que le da muy poco margen de maniobra a la Reserva Federal. Los mercados de futuros asignan ahora más del 44% de probabilidad de un aumento de tasas de la Fed para diciembre, un cambio brusco respecto a las expectativas de múltiples recortes a principios de año. Barclays ha trasladado su primer recorte esperado de la Fed a marzo de 2027. Los recortes de tasas, que los mercados de criptomonedas pasaron gran parte de 2024 y 2025 tratando como un viento favorable fiable, ahora se están reevaluando activamente fuera de la mesa.

Cómo una subasta del Tesoro terminó moviendo Bitcoin

El retroceso de Bitcoin por debajo de los 80.000 dólares la semana pasada muestra cuán rápidamente el mercado de bonos ha recuperado el control del comercio de criptomonedas, incluso después de que los legisladores aprobaran uno de los proyectos de ley regulatorios más vigilados de la industria.

Se esperaba que la Ley CLARITY generara un tono positivo sostenido en todo el mercado de criptomonedas.

En cambio, los ETFs de Bitcoin spot de EE.UU. registraron unas salidas semanales de aproximadamente 14.000 BTC, poniendo fin a una racha de entradas de seis semanas, ya que datos de inflación más elevados obligaron a los mercados a reevaluar la exposición al riesgo. El volumen neto spot en Binance bajó de aproximadamente 50 millones de dólares a 6,5 millones de dólares, y en Coinbase de 30 millones de dólares a 5,7 millones de dólares.

Este es un mecanismo de transmisión directa. Un asignador institucional que ahora puede obtener un 5% en un bono gubernamental a 30 años, garantizado, enfrenta una decisión diferente a la de quien trabajaba con rendimientos del 3,5% hace dos años. El aumento de los rendimientos del Tesoro eleva el costo de oportunidad de mantener un activo volátil y sin rendimiento como BTC, haciendo que los compradores institucionales sean más selectivos mientras la deuda gubernamental ofrece un perfil de retorno más sólido.

Los bonos del Tesoro estadounidenses tokenizados han alcanzado un récord de 15.350 millones de dólares en valor de mercado en cadena, un aumento de aproximadamente el 70% en lo que va del año, ya que el capital sensible a los rendimientos encuentra un hogar que combina infraestructura criptográfica con retornos del mercado de bonos.

Esta es la consecuencia estructural de la era de los ETFs que CryptoSlate ha estado siguiendo: Bitcoin ahora está integrado en los marcos tradicionales de asignación de carteras, lo que significa que responde a los mismos factores macro que cualquier otro activo de riesgo. Antes de los ETFs, las criptomonedas operaban principalmente según sus propias dinámicas internas, impulsadas por rotaciones de altcoins, métricas en cadena y sentimiento minorista.

Hoy en día, una subasta del Tesoro que fija los precios 20 puntos básicos por encima de lo esperado puede mover BTC más rápido que cualquier desarrollo en cadena. Como señaló CryptoSlate a finales de abril, la recuperación de Bitcoin depende de nuevas entradas institucionales y de la suposición de que las condiciones de liquidez no se volverán a endurecer. Y si los bonos del Tesoro escogen una dirección antes de que se pruebe esa suposición, el mercado de bonos podría impulsar el próximo movimiento de Bitcoin independientemente de cualquier catalizador específico de criptomonedas.

Strategy añade otra capa de complejidad aquí. JPMorgan estimó a principios de mayo que Strategy podría comprar aproximadamente 30.000 millones de dólares en Bitcoin hasta 2026 si mantiene su ritmo actual de compra, una cifra que lo colocaría junto a los flujos de ETF y la oferta de mineros como una de las fuerzas estructurales más fuertes en la demanda de Bitcoin.

La complicación es que la estructura de capital de Strategy, que depende de la emisión de acciones ordinarias y preferentes para financiar sus compras de Bitcoin, se vuelve más cara de operar a medida que los rendimientos suben y los costos de endeudamiento en todo el sistema aumentan. Cuanto más suben los rendimientos, más depende el volante de un apetito sostenido de los inversores por un modelo que convierte la demanda de rendimiento en demanda de BTC.

La paradoja para la que fue creado Bitcoin

Hay un argumento más largo que vale la pena sostener aquí, incluso en medio de la presión a corto plazo. La rotación desde refugios tradicionales hacia Bitcoin como una alternativa percibida de reserva de valor refleja la narrativa de la degradación del fiat que gana nueva fuerza a medida que los déficits fiscales se amplían y los balances de los bancos centrales siguen siendo estructuralmente grandes.

A medida que se acumulan preocupaciones sobre la sostenibilidad de la deuda soberana y la tasa de endeudamiento estadounidense se vuelve más difícil de ignorar, el argumento a largo plazo para Bitcoin como cobertura monetaria tiende a crecer junto con ella.

A corto plazo, los rendimientos del Tesoro del 5% son un obstáculo: endurecen las condiciones financieras, elevan el costo de oportunidad de las posiciones especulativas y agotan la liquidez marginal que históricamente ha impulsado los mayores repuntes de Bitcoin.

En un horizonte más largo, sin embargo, las condiciones fiscales que producen esos rendimientos, con déficits proyectados que aumentarán del 5,8% del PIB en 2026 al 6,7% en 2036, con pagos netos de intereses creciendo cada año en relación con el tamaño de la economía, son precisamente las condiciones que hacen que un activo de dinero fuerte y con oferta fija como Bitcoin sea atractivo para una creciente clase de tenedores institucionales.

Durante años, los mercados de criptomonedas se obsesionaron con la Reserva Federal, observando las decisiones de tasas y los gráficos de puntos como el principal insumo macro. Lo que 2026 está dejando claro es que el margen de maniobra de la Fed está cada vez más limitado por un mercado de bonos que está preciando algo más duradero que un pico temporal de inflación.

La próxima fase de la trayectoria de Bitcoin no dependerá de lo que decidan los banqueros centrales, sino de si los inversores globales en bonos empiezan a perder la paciencia con la deuda estadounidense. Lo cual, si se rastrea hasta el principio, es precisamente el escenario para el que fue diseñado Bitcoin: sobrevivir.

La publicación La tesis del dinero fuerte de Bitcoin choca con los rendimientos del Tesoro del 5% apareció primero en CryptoSlate.