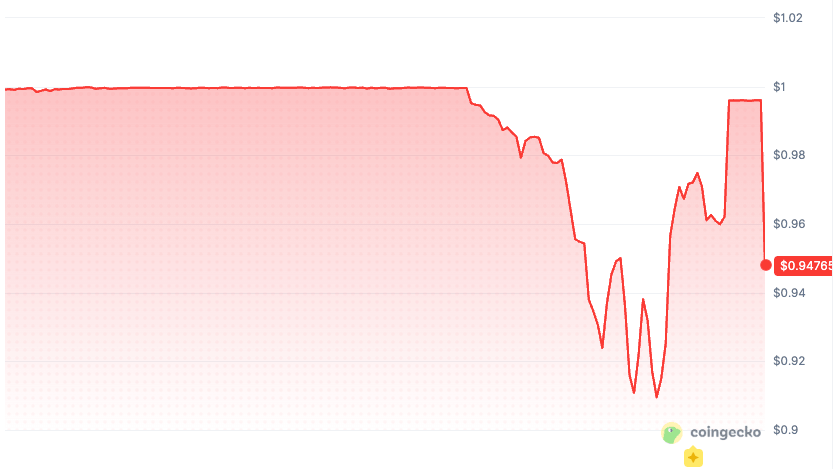

El apxUSD de Apyx cayó por debajo de su referencia en dólares el 4 de junio, mientras Bitcoin cotizaba cerca de los 63.000 dólares, volviendo a poner en foco el riesgo del anclaje al dólar en DeFi.

Un informe de Bitget indicó que el token llegó brevemente a 0,93 dólares durante la caída. El informe presentó la respuesta de Apyx como un punto clave de diseño: el riesgo de reserva del apxUSD recae en gran medida sobre las acciones preferentes STRC de Strategy, con efectivo actuando como parte de un colchón más amplio.

Los datos de ese momento mostraban un rango aún más amplio en 24 horas, desde 0,9094 hasta 0,9984 dólares, con el apxUSD cotizando alrededor de 0,9176 dólares y el volumen aumentando hasta aproximadamente 74,6 millones de dólares.

Gráfico que muestra cómo el apxUSD cayó por debajo de su anclaje de 1 dólar hasta alrededor de 0,95 dólares en CoinGecko.

Gráfico que muestra cómo el apxUSD cayó por debajo de su anclaje de 1 dólar hasta alrededor de 0,95 dólares en CoinGecko.

La mecánica sitúa al apxUSD en una categoría diferente a la de un miedo normal a la estabilidad de las stablecoins. Bitcoin bajó un 5,77% en 24 horas, y la presión reflejada en el apxUSD también reflejó que una acción preferente de mercado público se convirtió en parte de la pila de colateral en dólares de DeFi.

Un token en dólares basado en acciones preferentes

Apyx describe al apxUSD como un dólar sintético respaldado por una canasta de acciones preferentes emitidas por compañías de Tesorería de Activos Digitales.

La misma documentación indica que el apxUSD está destinado a usarse como colateral y como activo de cotización tanto en DeFi como en CeFi, mientras que el rendimiento generado por la pila de colaterales se destina al apyUSD, el activo de ahorro del protocolo.

El vínculo clave de colateral es STRC, la Acción Preferente Perpetua de Tasa Variable Serie A de Strategy. El modelo de estabilidad del anclaje de Apyx indica que actualmente el apxUSD utiliza principalmente STRC como activo central de colateral.

STRC está estructurada en torno a un importe nominal de 100 dólares, pero la herramienta de estabilidad de precio es económica. Está diseñada en torno a la capacidad de Strategy para ajustar los dividendos y fomentar el comercio cerca del valor de referencia.

Un token en dólares basado en colateral de acciones preferentes puede parecer extraño bajo la lente de USDC y más coherente bajo la lente del crédito.

Apyx dice que el apxUSD añade sobrecolateralización, un colchón de efectivo y tesorería, arbitraje entre mercados y posibles estrategias de cobertura. El protocolo también señala en su propia sección de riesgos que el apxUSD puede cotizar por encima o por debajo del valor de referencia de 1 dólar.

Esa revelación convierte el movimiento del 4 de junio en un evento de estructura de mercado más limpio. La pregunta más aguda es si los usuarios de DeFi están valorando correctamente un activo similar al dólar cuando su colateral puede comportarse como acciones preferentes públicas bajo presión.

El modelo de reserva de Circle para USDC se basa en una promesa diferente. Circle afirma que USDC es canjeable 1:1 por dólares y está respaldado por efectivo altamente líquido y activos equivalentes al efectivo.

La mayoría de las reservas de USDC se mantienen en el Fondo de Reserva de Circle, que puede contener efectivo, bonos del Tesoro estadounidenses a corto plazo y acuerdos de recompra de Tesoro nocturnos.

El diseño del apxUSD apunta hacia otro lugar. La página de asignación de colateral de Apyx establece que el respaldo puede asignarse dinámicamente entre las acciones preferentes DAT, con efectivo y bonos del Tesoro a corto plazo sirviendo como colchón de liquidez.

La nota de listado de Kraken [USDC](https://blog.kraken.com/product/asset-listings/apxusd-is-available-for-trading para el apxUSD también describe el activo como respaldado por acciones preferentes DAT de tasa variable. Dice que la emisión y el canje están restringidos a participantes institucionales autorizados, con canjes liquidados en <a href=), mientras que las acciones preferentes subyacentes permanecen fuera del flujo de canje.

[

Lectura relacionada

El lanzamiento de la stablecoin de Polymarket parece bajista para USDC, pero el verdadero cambio va más allá

El nuevo token de Polymarket podría no reducir la demanda de USDC, pero podría hacer que esa demanda sea más difícil de ver y más fácil de malinterpretar.

7 de abril de 2026 · Andjela Radmilac

](https://cryptoslate.com/polymarket-usd-stablecoin-impact-on-usdc-demand/)

Este modelo de acceso se vuelve importante durante la volatilidad. Un participante autorizado puede tener un camino principal a través del protocolo. Un titular normal generalmente enfrenta el mercado frente a él, ya sea un pool DEX, un libro de órdenes de una bolsa centralizada u otra ruta DeFi.

La FAQ de Apyx también señala directamente el riesgo de liquidez, indicando que los usuarios que adquieran apxUSD mediante intercambios DEX podrían experimentar deslizamientos cuando la liquidez sea baja. También dice que las salidas de apyUSD siguen un modelo asíncrono con una pausa de aproximadamente 30 días.

El resultado es un instrumento similar a una stablecoin cuyo comportamiento en dólares depende de más que solo el precio de referencia declarado por el emisor. Depende del precio de mercado de STRC, de la profundidad de liquidez de apxUSD/USDC, del arbitraje blanco, del colchón de reserva y de si los usuarios de DeFi intentan salir por la misma ruta al mismo tiempo.

La pila preferente de Strategy ahora es un riesgo de colateral en DeFi

STRC es más que un ticker en segundo plano. La propia página de STRC de Strategy lo describe como una acción preferente perpetua que paga un dividendo anual en efectivo del 11,50%, con la tasa ajustándose mensualmente para fomentar el comercio alrededor del valor nominal de 100 dólares.

[

Lectura relacionada

El STRC de Strategy alcanza un volumen récord tras una compra masiva de 1.000 millones de dólares en Bitcoin, duplicando su capitalización bursátil desde el viernes

STRC permite a Strategy comprar más de 13.000 BTC casi sin variaciones de precio — ahora los analistas advierten sobre qué sucede si la música se detiene.

14 de abril de 2026 · Oluwapelumi Adejumo

La misma página también advierte que los retornos, la liquidez, el rendimiento futuro y los dividendos en efectivo no están garantizados. Dice que los valores preferentes carecen de reclamaciones de colateral sobre las tenencias de Bitcoin de Strategy.

La última presentación de Strategy añadió otra capa a la lectura del mercado sobre esa estructura. En un Formulario 8-K de junio 1, la compañía reveló que vendió 32 BTC entre el 26 y el 31 de mayo por aproximadamente 2,5 millones de dólares, con ingresos previstos para financiar distribuciones en acciones preferentes.

La presentación también dijo que Strategy tenía 843.706 BTC al 31 de mayo y mantuvo la tasa de dividendo de STRC en 11,50% para períodos mensuales a partir del 1 de junio.

Esta presentación es contexto canal para un mercado que ahora conecta los dividendos preferentes de Strategy, la liquidez de tesorería de Bitcoin, el diseño de búsqueda del par de STRC y los productos de colateral en DeFi.

CryptoSlate ya ha cubierto cómo la pila preferente de Strategy se ha convertido en parte de su máquina de financiación más amplia, incluyendo el riesgo de vender BTC para financiar pagos preferentes y por qué STRC se ha convertido en un indicador clave de financiación.

El apxUSD extiende esta cuestión a DeFi. La acción preferente ha dejado de ser un instrumento de mercados de capitales guardado en cuentas de corretaje. También forma parte de un producto en cadena en dólares que los traders pueden usar como infraestructura de liquidez, colateral y rendimiento.

El movimiento del 4 de junio expuso ese puente. Las acciones preferentes DAT se comercializan como instrumentos de menor volatilidad y renta vinculados a empresas que poseen criptomonedas, y Apyx está convirtiendo ese rendimiento de mercado público en infraestructura programable de stablecoins.

DeFi puede capturar rendimiento de primera línea, pero también puede capturar riesgo de crédito, liquidez, confianza y riesgo de salida.

La huella de DeFi ya es lo suficientemente grande como para importar

La caída del apxUSD alcanzó un token con una infraestructura de mercado significativa. El panel RWA de DefiLlama mostró una exposición activa de apxUSD en DeFi concentrada en Pendle y Curve, con Pendle en 118,22 millones de dólares y el 64,62% del TVL activo listado, y Curve en 44,63 millones de dólares y el 24,39% del TVL activo listado.

[

Lectura relacionada

La tokenización RWA se acerca a los 30.000 millones de dólares, pero DeFi está capturando solo una fracción

Solo 2.470 millones de dólares de casi 30.000 millones de dólares en RWA tokenizados están activos en DeFi, mostrando cómo las normas de cumplimiento aún limitan el uso en mercados abiertos.

18 de mayo de 2026 · Gino Matos

](https://cryptoslate.com/rwa-tokenization-defi-composability-gap/)

Morpho Blue era mucho más pequeño, con unos 751.647 dólares, pero su presencia es relevante porque los mercados de préstamos pueden convertir movimientos de precios en preguntas sobre colateral.

CoinGecko también mostró el par Curve apxUSD/USDC como el mercado más activo, con un volumen de 24 horas de aproximadamente 48,5 millones de dólares. Esa es la realidad a nivel de plataforma detrás de la frase «colateral estable».

Si un token se usa como activo de cotización, como activo de pool de liquidez o como insumo para operaciones de rendimiento, un movimiento hacia los 93 centavos trasciende el gráfico. Cambia el deslizamiento, los balances de los pools, las suposiciones de rendimiento fijo y el cálculo de riesgo para cualquiera que trate el token como efectivo.

El punto va más allá del apxUSD. Las acciones preferentes DAT se comercializan como instrumentos de menor volatilidad y renta vinculados a empresas que poseen criptomonedas. Apyx está convirtiendo ese rendimiento de mercado público en infraestructura programable de stablecoins.

El movimiento del 4 de junio mostró que el puente funciona en ambos sentidos: DeFi puede importar el rendimiento, pero también puede importar el riesgo de crédito, liquidez y confianza.

La próxima prueba es sencilla. Si STRC vuelve hacia el par, la liquidez de apxUSD se mantiene y el token vuelve a su valor de referencia, el episodio parecerá una prueba de estrés en vivo de un diseño que Apyx ya dijo que permite variabilidad de precios.

Si STRC sigue descontado, el panel de reserva mostrará menos colchón del que los usuarios asumieron, o si las plataformas de DeFi reportan liquidaciones o cambios emergentes en parámetros, el mercado podría empezar a tratar al apxUSD menos como una stablecoin estándar y más como un token de colateral vinculado al crédito.

Las señales clave son ahora visibles: el precio de STRC respecto al par, la mezcla actual de reservas de Apyx, la profundidad de liquidez de apxUSD/USDC, la exposición a Pendle y Curve, el comportamiento de colateral de Morpho y la próxima decisión de tasa de dividendo de Strategy.

Poner las acciones preferentes de Wall Street en DeFi les da un precio de mercado. Ese precio de mercado ahora forma parte del riesgo de colateral.

La publicación Una stablecoin vinculada a las acciones de Strategy se desancla, poniendo en foco un nuevo riesgo de dólar en DeFi mientras Bitcoin se desploma apareció primero en CryptoSlate.