Mark Cuban vendió la mayor parte de sus Bitcoin porque no logró ofrecer una cobertura cuando la confianza en las monedas fiduciarias se debilitó y el riesgo geopolítico aumentó.

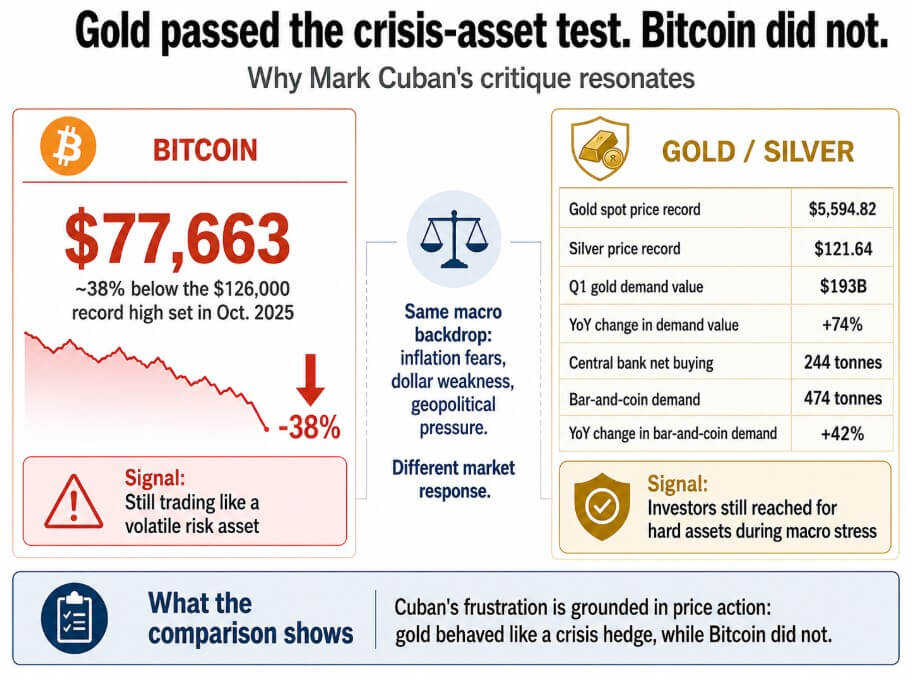

Cuban lo calificó como «no la cobertura que esperaba», y el récord de precios respalda su frustración. El Bitcoin cotizó alrededor de 77.663 dólares a mediados de mayo de 2026, aproximadamente un 38% por debajo del máximo histórico de 126.000 dólares establecido a principios de octubre de 2025.

El oro al contado alcanzó un récord de 5.594,82 dólares el 29 de enero, mientras que la plata tocó los 121,64 dólares ese mismo día, impulsados por las mismas variables macroeconómicas mencionadas por Cuban: temores de inflación, debilidad del dólar y presión geopolítica.

Los datos del Consejo Mundial del Oro muestran que la demanda de oro en el primer trimestre alcanzó las 1.231 toneladas, incluyendo OTC, y el valor en dólares de la demanda trimestral saltó un 74% interanual hasta alcanzar un récord de 193.000 millones de dólares.

Los bancos centrales compraron 244 toneladas netas en el mismo período, y la demanda de lingotes y monedas alcanzó las 474 toneladas, un aumento del 42% interanual. Cuban también dijo a Portfolio Players que está moviendo más dinero hacia Ethereum que hacia Bitcoin, pero la crítica sobre la cobertura es específica para Bitcoin.

Bajo el mismo contexto macroeconómico de temores de inflación y debilidad del dólar, el oro alcanzó un récord de 5.594,82 dólares, mientras que el Bitcoin cotizó un 38% por debajo de su máximo histórico.

Bajo el mismo contexto macroeconómico de temores de inflación y debilidad del dólar, el oro alcanzó un récord de 5.594,82 dólares, mientras que el Bitcoin cotizó un 38% por debajo de su máximo histórico.

La propuesta del 'oro digital' siempre tuvo un problema

Bitcoin.org describe el activo como dinero peer-to-peer sin autoridad central ni bancos y especifica que la emisión se reduce a la mitad con el tiempo, deteniéndose finalmente en 21 millones de Bitcoin. Nada en esa descripción compromete a Bitcoin a subir cuando aumenta la tensión geopolítica.

Cuban construyó una tesis sobre la narrativa del «oro digital» que el mercado construyó y que el whitepaper de Bitcoin nunca respaldó.

Bitcoin se ha negociado como un activo sensible a la liquidez, de alto beta, que se correlaciona con el Nasdaq durante episodios de aversión al riesgo y repunta cuando vuelve el apetito por el riesgo.

El año pasado, las criptomonedas se movieron junto con las acciones más amplias durante el shock de tarifas de abril antes de que el Bitcoin alcanzara su récord de octubre, luego sufrió una importante liquidación por apalancamiento. Más recientemente, el informe de mayo de 20 de Glassnode describe al Bitcoin como estructuralmente resiliente, pero señala que la demanda al contado se ha debilitado, la acumulación de ETF se ha ralentizado y la posición en opciones se ha vuelto defensiva.

Cuban aplicó un parámetro de oro a un activo que nunca se ha movido consistentemente como el oro, y la distancia resultante entre lo que él esperaba y lo que hizo el precio fue lo que lo llevó a vender.

| Prueba | Oro | Bitcoin |

|---|---|---|

| Comportamiento en crisis | Refugio de pánico más limpio | A menudo se vende junto con activos de riesgo |

| Perfil de volatilidad | Más bajo, más estable | Mucho más alto, sensible a la adopción |

| Principal impulsor de la demanda | Temor a la inflación, geopolítica, bancos centrales | Flujos de ETF, liquidez, regulación, ciclos de apalancamiento |

| Propiedad monetaria | Sin emisor, escasez física | Límite de 21 millones, sin emisor central, transferencia sin permisos |

| Mejor enfoque | Refugio de crisis ahora | Opcionalidad monetaria más adelante |

La oferta de titulares a largo plazo de Bitcoin aumentó en más de 2 millones de BTC durante la actual corrección, alcanzando los 16,3 millones de BTC, con aproximadamente 200.000 BTC añadidos solo en el último mes. Cuban está juzgando al Bitcoin por si actúa como el oro en una crisis, mientras que los titulares a largo plazo lo están juzgando por si la red sigue funcionando y el límite de suministro se mantiene dentro de diez años.

Una cobertura reduce el riesgo de cartera durante eventos de estrés con cierta consistencia, pero la volatilidad realizada de Bitcoin está muy por encima de la del oro; su precio responde a los flujos de ETF, titulares de regulación y ciclos de apalancamiento, y se ha correlacionado repetidamente con correcciones en las acciones durante momentos de estrés agudo.

Esas son las mecánicas de una red monetaria en etapa inicial que todavía está evaluando la incertidumbre de la adopción, con un activo que puede ser poderoso a largo plazo precisamente porque es demasiado volátil y demasiado sensible a la liquidez para funcionar como cobertura de pánico a corto plazo.

Los inversores buscan el Bitcoin, si la tesis de adopción se sostiene, cuando esperan que el propio sistema monetario tenga un aspecto diferente en la próxima década. La oferta fija, la transferibilidad sin permisos y la ausencia de un emisor central son las propiedades que hacen que el Bitcoin merezca considerarse como opcionalidad monetaria a largo plazo.

La distancia entre 58.000 y 165.000 dólares

La previsión de marzo de 2026 de Citi es un objetivo base a 12 meses de 112.000 dólares, un escenario bajista de recesión de 58.000 dólares y un escenario alcista de 165.000 dólares, lo que refleja cuán amplia es la incertidumbre resultante.

Glassnode sitúa el Precio Realizado cerca de 54.900 dólares como un límite estructural inferior, mientras que el nivel de 70.000 dólares tiene peso como ancla previa a las elecciones.

| Escenario | Nivel/rango de BTC | Lógica del mercado | Resultado narrativo |

|---|---|---|---|

| Suelo estructural | ~54.900 dólares | Límite inferior del Precio Realizado | Una ruptura por debajo aquí debilita la tesis de adopción |

| Escenario bajista de recesión | 58.000 dólares | Mayores rendimientos, salidas de ETF, débil demanda al contado | El Bitcoin se negocia como un activo de desapalancamiento |

| Ancla clave | 70.000 dólares | Nivel de referencia previo a las elecciones | El mercado prueba si el soporte es real |

| Escenario base | 112.000 dólares | Objetivo a 12 meses de Citi | El Bitcoin sobrevive como opcionalidad monetaria volátil |

| Escenario alcista | 165.000 dólares | Demanda de ETF, regulación, recuperación del apetito por el riesgo | La tesis de adopción absorbe el fracaso de la cobertura |

En el escenario bajista, mayores rendimientos, continuación de las salidas de ETF y débil demanda al contado mantienen al Bitcoin pegado cerca del soporte estructural.

El Bitcoin se negocia como un activo de desapalancamiento, no logra diferenciarse del entorno general de aversión al riesgo, y el oro sigue absorbiendo los flujos de cobertura de crisis que la comercialización de Bitcoin prometía capturar.

En el escenario alcista, la demanda de ETF se recupera, los avances regulatorios en EE.UU. proporcionan a las instituciones rampas de entrada más limpias, y el apetito por el riesgo regresa lo suficiente como para llevar al Bitcoin nuevamente por encima del objetivo de 112.000 dólares de Citi y hacia los 165.000 dólares.

El Bitcoin sobrevive a la crítica operando como una red monetaria escasa, sin fronteras y sin permisos que gana valor a medida que más instituciones y soberanos quieren un activo fuera de las finanzas tradicionales.

El límite de suministro de 21 millones y la ausencia de un emisor central son las propiedades que hacen que Bitcoin merezca mantenerse como una apuesta a largo plazo sobre la desconfianza monetaria convirtiéndose en infraestructura, y esas propiedades se mantuvieron durante la misma corrección que Cuban cita como prueba de fracaso.

El caso real de Bitcoin se basa en ofrecer exposición a un mundo donde más personas quieren dinero fuera del sistema tradicional, lo cual se mantiene independientemente de cómo se comporte el Bitcoin frente al oro en cualquier crisis.

Bitcoin como opción de compra sobre la desconfianza monetaria

Cuban quería que Bitcoin actuara como una protección predecible y consistente contra los riesgos específicos que veía venir.

Sin embargo, Bitcoin podría estar más cerca de una opción de compra sobre la desconfianza monetaria: valiosa si la tesis se cumple a lo largo de una década, volátil mientras tanto y un mal sustituto del oro durante momentos de estrés agudo.

El oro sigue siendo el activo de crisis más limpio según todas las medidas recientes, evidenciado por precios récord, valor récord de la demanda trimestral, compras sostenidas por parte de bancos centrales y un desempeño constante frente a las variables macroeconómicas que definen el verdadero pánico.

El activo que Cuban vendió la mayor parte de su participación aún tiene un límite de suministro de 21 millones, sigue operando sin un emisor central y acumuló 200.000 BTC de oferta de titulares a largo plazo en el último mes.

Que eso sea suficiente para justificar el rango de precios de 58.000 a 165.000 dólares en el próximo año depende de si la tesis de adopción puede reponer lo que la tesis de cobertura ha perdido.

La publicación La venta de Bitcoin de Mark Cuban pone a prueba la brecha entre una cobertura fallida y una apuesta monetaria que sobrevive apareció primero en CryptoSlate.