El 28 de mayo, Aave Labs anunció que sus filiales en el Reino Unido, Push Labs Ltd. y Push Virtual Assets Ltd., recibieron la registración de la FCA como proveedores de intercambio de criptoactivos, lo que se suma a la autorización existente del grupo como Institución de Dinero Electrónico.

Combinado con la licencia MiCAR CASP que Push Virtual Assets Ireland Limited obtuvo del Banco Central de Irlanda en noviembre de 2025, Aave ahora opera bajo un marco de doble permiso que cubre tanto el Reino Unido como el EEE.

La cadena de licencias abre el camino para rampas de entrada y salida sin tarifas de fiat a stablecoin, y según Stani Kulechov, «productos financieros para consumidores en cadena de próxima generación sin tarifas».

La ventaja competitiva de Aave proviene de su posición como el mayor mercado de crédito en cadena, con casi $14 mil millones en valor total bloqueado (TVL) y $10.7 mil millones en préstamos pendientes, según DefiLlama.

Agregar una capa regulada de pagos para consumidores a esa cadena parecería una expansión aleatoria, a menos que alimente directamente el protocolo de préstamos de Aave, que es exactamente lo que Push está diseñado para hacer.

Lo que hace que Push merezca ser examinado más detalladamente es que se está construyendo como la puerta de entrada regulada al protocolo de préstamos de Aave, el canal mediante el cual las cuentas bancarias se convierten en stablecoins y los stablecoins fluyen hacia GHO, ahorros y préstamos en Aave.

Por qué los pagos han fallado históricamente a Aave

La auditoría de gobernanza de febrero de Marc Zeller contabilizó la capitalización total de Aave Labs en aproximadamente $86 millones, con $16.2 millones provenientes de la ICO de EthLend de 2017, $32.5 millones de rondas de inversión, $31.9 millones en pagos directos a la DAO y aproximadamente $5.5 millones en comisiones por intercambios que él calificó de no aprobadas.

Su marco aplicó tres preguntas a esa cifra: ¿qué entregó Labs, cuánto costó y cuál fue el retorno?

La auditoría concluyó que los productos no esenciales no habían mostrado una disciplina costo-resultados acorde con esa financiación. Zeller señaló específicamente a Horizon, el mercado de RWA de Aave, por una relación gasto-ingresos de aproximadamente 24:1.

La acusación más amplia fue que Labs había capturado flujos de ingresos cercanos a la marca, como comisiones por intercambios enviadas a una billetera controlada por Labs en lugar de la tesorería de la DAO, mientras expandía su gama de productos sin impacto medible en el protocolo.

Esa crítica dio forma a la votación de AIP 469, que pasó con aproximadamente el 75% de los tokens participantes. Estableció el marco «Aave Ganará», que consiste en destinar al 100% de los ingresos de todos los productos con la marca Aave, incluidas la aplicación frontend, Aave Card, Aave Pro, intercambios y futuros productos para consumidores, a la tesorería de la DAO.

A cambio, Aave Labs recibió una subvención de $25 millones en stablecoins y 75,000 AAVE con vesting durante 48 meses.

La Iniciativa Chan de Aave de Zeller emitió 166,200 tokens en contra, la mayor votación disidente individual, antes de anunciar que ACI se despediría completamente en julio.

| Elemento | Cifra/detalle | Por qué importa |

|---|---|---|

| ICO de EthLend de 2017 | $16.2M | Bases tempranas de capitalización |

| Rondas de inversión | $32.5M | Fondos privados detrás del crecimiento de Labs |

| Pagos directos a la DAO | $31.9M | Responsabilidad de productos financiados por la DAO |

| Comisiones por intercambios caracterizadas como no aprobadas | ~$5.5M | Disputa central sobre la captura de valor |

| Total citado por Zeller | ~$86M | Bases para la crítica «¿qué entregó Labs?» |

| Financiación de Aave Ganará | $25M + 75,000 AAVE | Nueva prueba: financiación vinculada al enrutamiento de ingresos a la DAO |

| Enrutamiento producto-ingresos | 100% a la tesorería de la DAO | Por qué Push se juzga diferente a misiones secundarias anteriores |

La lucha por la gobernanza cambió la estructura de responsabilidad para el desarrollo de productos no esenciales, dando forma directamente a la trayectoria de Push.

Labs ya no puede capturar ingresos relacionados con pagos de manera independiente, y cualquier flujo generado por Push queda bajo el marco de ingresos de la DAO. Eso cambia la estructura de incentivos de «Labs construye una fintech para consumidores» a «Labs construye una capa de distribución cuyo resultado comercial pertenece a los titulares de AAVE».

Los pagos como embudo y los préstamos como negocio

La publicación de enero de Kulechov sobre el marco mostró que la mayoría de los préstamos de Aave aún se concentran en ETH, BTC y estrategias de apalancamiento basadas en ciclos del mercado cripto.

La oferta circulante de GHO ronda los 584 millones de tokens, lo que la hace pálida en comparación con la participación de USDT en el $188 mil millones del mercado de stablecoins y los $76 mil millones de USDC.

La oportunidad de stablecoins abarcable por Aave es órdenes de magnitud mayor que su penetración actual, y la desconexión se debe a conseguir capital regular en el protocolo sin canalizarlo a través de infraestructuras nativas de criptomonedas.

Aave ya genera más de $633 millones en comisiones anualizadas y $81 millones en ingresos anualizados. La capa faltante es una rampa regulada sin tarifas desde cuentas bancarias hasta stablecoins, y Push está diseñada para proporcionarla.

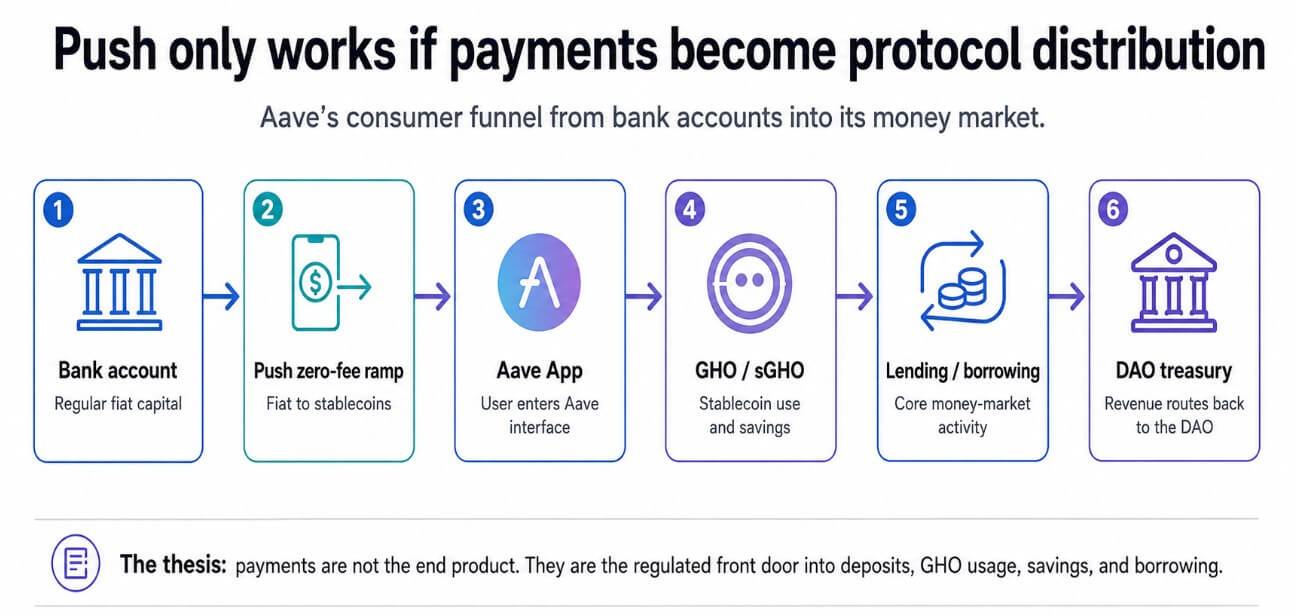

El recorrido del usuario que permite Push va desde una cuenta bancaria hasta una rampa de stablecoins sin tarifas hacia la App de Aave, luego a ahorros en GHO o sGHO, y finalmente a préstamos y créditos. Un producto genérico de pagos se monetiza mediante spreads, intercambios o tarifas de suscripción.

Un diagrama de flujo de seis pasos muestra cómo la capa Push de Aave canaliza a los usuarios desde cuentas bancarias hacia su mercado monetario, dirigiendo los ingresos a la DAO.

Un diagrama de flujo de seis pasos muestra cómo la capa Push de Aave canaliza a los usuarios desde cuentas bancarias hacia su mercado monetario, dirigiendo los ingresos a la DAO.

Los ingresos de Push provienen de usuarios que avanzan más profundamente en el mercado monetario de Aave, depositando stablecoins, mintiendo GHO, manteniendo sGHO y tomando préstamos con garantía. Cuanto más profundos sean los usuarios, más ingresos del protocolo acumulará la DAO.

La licencia irlandesa MiCAR ya soporta la conversión euro-stablecoin sin tarifas, y las registraciones de la FCA del Reino Unido extienden esa infraestructura a un segundo gran mercado regulado, con derechos de pasaporte del EEE ya establecidos desde Irlanda.

Coinbase, MoonPay, Ramp y Revolut compiten todos por el mismo flujo de conversión fiat a cripto, y ese mercado es inherentemente de baja rentabilidad.

La ventaja estructural de Push radica en su diseño sin custodia, combinado con una presencia regulada en dos mercados principales, lo que elimina uno de los pasos con más fricción para convertir a un consumidor común en un depositante de Aave.

Si Push retiene incluso el 2.5% de su flujo de stablecoins convertidas en depósitos de Aave, aproximadamente $500 millones a escala, alcanza la paridad con la capitalización actual de GHO. Crea un canal de adquisición que opera completamente fuera de los ciclos de apalancamiento nativos de criptomonedas.

Lo que tiene que sostenerse

El caso bajista es idéntico a cada expansión previa de Aave sobre la que advirtió Zeller, consistiendo en que Push se convierta en una capa de pagos regulada con alto volumen de rampas y baja conversión al protocolo.

Si los usuarios de Push convierten fiat en stablecoins y retiran a billeteras externas o plataformas competidoras, Push se convierte en una infraestructura costosa que no genera valor nativo de Aave.

Las licencias FCA y MiCAR permiten la operación legal, y convertir esa autorización en crecimiento de depósitos requiere un producto para consumidores que atraiga a los usuarios lejos de Revolut, Monzo y Coinbase por calidad del producto.

Las entidades británicas de Revolut, Monzo y Coinbase han ocupado este mercado durante años con funciones de cumplimiento establecidas, reconocimiento de marca y suites de productos integradas.

El régimen más amplio de licencias de criptomonedas del Reino Unido también introduce riesgo de timing, ya que la FCA ha confirmado que las actuales registraciones bajo la Regulación de Lavado de Dinero no se convertirán automáticamente en autorización bajo el próximo marco basado en FSMA, que entrará en vigor en octubre de 2027.

La actual registración de Push abre el camino para el lanzamiento, pero no garantiza una transición sin fricciones hacia el régimen más estricto.

Y la estructura de gobernanza que hace creíble la alineación de ingresos de Push depende de que Aave Labs mantenga suficiente cohesión interna para ejecutar una hoja de ruta de productos para consumidores.

El mercado monetario de Aave es lo suficientemente profundo como para que Push solo tenga que mover una fracción del flujo de stablecoins de consumidores hacia depósitos de Aave para justificar su existencia.

| Escenario | Qué ocurre | Métrica clave | Implicación en el artículo |

|---|---|---|---|

| Caso alcista: embudo del mercado monetario | Los usuarios de Push convierten fiat y luego retienen fondos en depósitos de Aave, GHO o sGHO | Retención de depósitos, crecimiento de la oferta de GHO, adopción de sGHO | Los pagos fortalecen el margen de préstamo de Aave |

| Caso base: rampa útil | Push logra adopción, pero gran parte del flujo sale a billeteras externas o plataformas | Volumen de rampa vs conversión a depósitos de Aave | Infraestructura útil, pero no motor principal de crecimiento |

| Caso bajista: retornos de misiones secundarias | Alto costo de cumplimiento/producto, baja conversión al protocolo | Costo por dólar retenido, impulso de ingresos al protocolo | La crítica de Zeller se valida |

| Caso de riesgo regulatorio | Transición a FSMA del Reino Unido o cumplimiento del EEE limitan el diseño del producto | Estatus de aprobación, alcance de lanzamiento, restricciones del producto | La victoria en licencias se convierte en riesgo de ejecución |

| Caso de riesgo de gobernanza | La alineación entre DAO y Labs se desgasta por costos, ingresos o alcance del producto | Participación de ingresos de la DAO, cadencia de informes, votaciones de renovación | El marco AWW enfrenta su primer gran test de estrés |

Si eso ocurre, los pagos se convierten en el canal de adquisición más importante de Aave, y el marco de costo-resultados de Zeller finalmente tendrá un producto que lo supere.

Si Push produce volumen de rampa sin conversión al protocolo, el marco se aplica en sentido inverso: otra capa de producto, otra lucha de gobernanza, la misma pregunta sin resolver sobre qué construye Aave Labs que realmente fortalece el mercado monetario versus qué construye por otras razones.

El marco Aave Ganará fue diseñado para hacer esa distinción verificable, y Push es el primer producto que lleva a cabo ese experimento en un mercado regulado para consumidores.

La publicación Aave ahora tiene un camino regulado desde cuentas bancarias hasta préstamos DeFi — Lo difícil es mantener a los usuarios allí apareció primero en CryptoSlate.