La semana pasada, un inversor institucional realizó la mayor operación individual fuera de bolsa en la historia de los fondos cotizados en bolsa de Bitcoin en Estados Unidos, deshaciéndose de una posición de 1.260 millones de dólares en el iShares Bitcoin Trust (IBIT) de BlackRock.

Aunque esta transacción ha suscitado un intenso debate en Wall Street, un análisis de NYDIG sugiere que la venta fue una retirada urgente y dirigida por un gran tenedor, más que el cierre habitual de una popular estrategia de arbitraje en fondos de cobertura.

Según el análisis, la entidad pagó un precio elevado por obtener liquidez inmediata. Incurrió en casi 30 millones de dólares en costos de ejecución solo para asegurar su salida antes de que el mercado más amplio de activos digitales sufriera una caída notable.

[

Lee también

Bitcoin acaba de absorber una única operación de bloque de 1.300 millones de dólares en IBIT sin apenas movimiento de precios

Una operación de bloque de 29 millones de acciones en el IBIT de BlackRock movió aproximadamente 1.300 millones de dólares en exposición a ETF de Bitcoin de un solo golpe, y el precio apenas se movió, mostrando cuánta liquidez puede absorber el mercado de ETFs.

27 de mayo de 2026 · Gino Matos

Entendiendo la megatransacción de IBIT

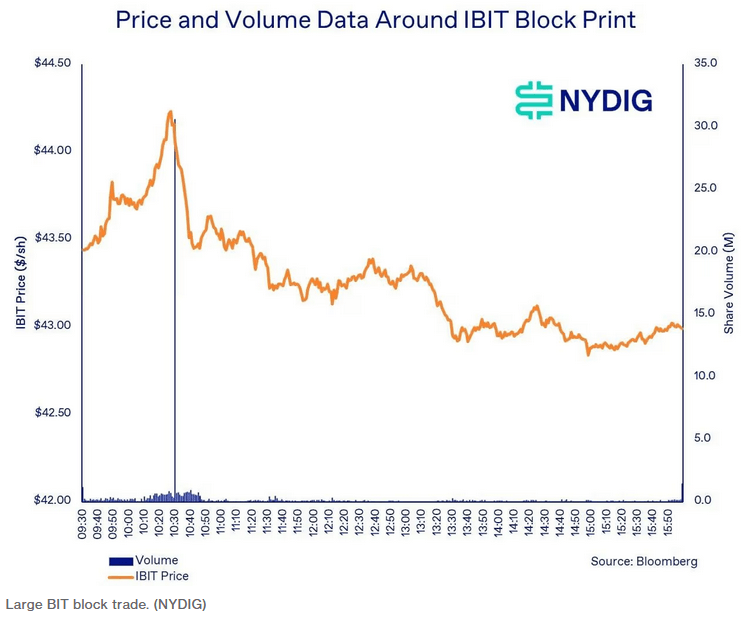

NYDIG señaló que la actividad en el IBIT de BlackRock comenzó a acelerarse silenciosamente tras una sesión matutina con volumen normal.

Según la firma, el precio de las acciones del ETF subió ligeramente desde 43,81 dólares hasta un máximo intradiario de 44,24 dólares entre las 10:16 a.m. y las 10:28 a.m., hora del este. El volumen de operaciones durante ese intervalo se disparó hasta tres o cuatro veces su nivel habitual, lo que sugiere que un corredor estaba probando la liquidez del mercado y preparando cuidadosamente el terreno para una colocación masiva.

Luego, exactamente a las 10:30 a.m., llegó el momento decisivo.

Un único vendedor descargó 29,21 millones de acciones de IBIT en una transacción privada negociada fuera de bolsa. El bloque se liquidó a 43,16 dólares por acción. Como el precio de mercado abierto en ese mismo instante era de 44,17 dólares, el vendedor aceptó una reducción del 2,3% en el precio inmediato. En términos monetarios, esa penalización por ejecución le costó a la entidad misteriosa aproximadamente 29,5 millones de dólares.

Operación de bloque de IBIT (Fuente: NYDIG)

Operación de bloque de IBIT (Fuente: NYDIG)

Los códigos regulatorios adjuntos a la transacción ilustran el enfoque singular del vendedor en la rapidez. La transacción fue registrada en FINRA/Nasdaq TRF Carteret, una plataforma utilizada por corredores para reportar operaciones en piscinas oscuras y transacciones privadas.

Además, llevaba la designación de Orden de Barrido Intermercado junto con una exención de traspaso bajo Reg NMS.

En palabras sencillas, estas exenciones permiten a los actores institucionales saltarse la exigencia de buscar el mejor precio disponible en múltiples bolsas públicas, siempre que asuman la responsabilidad de cumplir ciertas cotizaciones protegidas.

Esto demuestra que el vendedor eligió activamente la certeza de una salida instantánea y unificada frente a la posibilidad de un mejor precio.

Cuando ocurren impresiones inusuales de miles de millones de dólares en ETFs criptográficos, los comentaristas de mercado suelen recurrir a una explicación común: la operación de base.

Esta popular estrategia de fondos de cobertura consiste en comprar un ETF al contado mientras se vende simultáneamente futuros de Bitcoin para aprovechar la diferencia de precios entre ambos.

Primero, la economía básica no encaja. Un operador de base depende de capturar un rendimiento estrecho a lo largo del tiempo. Aceptar una pérdida inmediata de 230 puntos básicos en la parte al contado de la operación evaporaría instantáneamente una gran parte del retorno anual previsto de la estrategia.

A menos que enfrentara una llamada de margen catastrófica, una mesa de arbitraje naturalmente desharía su posición de forma pasiva durante días o semanas para preservar el capital.

Segundo, la urgencia estructural de la operación está totalmente desalineada con la gestión delta-neutra. Las órdenes de barrido intermercado y los fuertes descuentos en bloques son características de un vendedor en apuros o profundamente convencido de una dirección específica, no de un agricultor de rendimientos neutro en el mercado.

Finalmente, el mercado de futuros proporcionó la prueba definitiva. Un bloque de 29,21 millones de acciones en IBIT equivale a aproximadamente 18.500 Bitcoins. Si un arbitrajista estuviera saliendo de una posición delta-neutra de esa magnitud, necesitaría comprar simultáneamente cerca de 3.700 contratos de futuros de Bitcoin en la Bolsa Mercantil de Chicago (CME) para cerrar su libro.

Sin embargo, el libro de órdenes de CME apenas registró movimiento ese día. Durante el minuto exacto en que el bloque del ETF cruzó la pantalla, solo 91 contratos de futuros cambiaron de manos. En todo el intervalo de media hora que rodeó la operación, apenas se ejecutaron 1.000 contratos.

Además, un verdadero desplazamiento de la base de esta magnitud habría requerido absorber casi la mitad del volumen diario total de CME en un solo instante, lo que habría provocado un pico masivo y muy visible en la actividad de futuros.

Por lo tanto, la ausencia total de dicho pico confirma que el vendedor simplemente estaba largo en Bitcoin y quería salir repentinamente.

La escala enorme de la transacción deja una lista sorprendentemente corta de sospechosos.

NYDIG señaló que la operación de bloque superó las tenencias totales de todos los inversores 13F declarados en el primer trimestre de 2026, excluyendo participantes autorizados y creadores de mercado, que mantienen inventario estrictamente para proveer liquidez, no con fines de inversión.

Tras una operación de esta magnitud, los analistas naturalmente miran hacia los flujos de fondos para rastrear las consecuencias. IBIT registró 192 millones de dólares en redenciones netas el 26 de mayo, seguidos de otros 528 millones el 27 de mayo.

Sin embargo, la mecánica del mercado sugiere que estas cifras no representan la liquidación directa e inmediata de las acciones del ballenero.

Puesto que el valor patrimonial neto del ETF cerró en 42,95 dólares el día de la operación y en 42,43 dólares al día siguiente, muy por debajo del precio de ejecución del bloque negociado de 43,16 dólares, la contraparte que compró las acciones no tenía incentivo económico para canjearlas inmediatamente con el emisor.

Hacerlo habría sellado una pérdida instantánea. En cambio, el comprador probablemente incorporó el bloque a su inventario y ha estado distribuyendo sistemáticamente las acciones en el mercado secundario a lo largo del tiempo.

Por lo tanto, la identidad final del vendedor y su motivación siguen envueltas en la opacidad de las transacciones fuera de bolsa. Es imposible probar definitivamente si el ballenero fue forzado a salir por límites estrictos de riesgo internos o si hizo una apuesta discrecional de que el mercado cripto se encaminaba a una caída sostenida.

Tras la operación del 26 de mayo, el analista de ETFs de Bloomberg, Eric Balchunas, afirmó que «el mercado absorbió bien la venta».

Sin embargo, el momento de la retirada millonaria resultó ser proactivo, ya que mayo fue un mes duro para los activos digitales. Datos de CoinGlass mostraron que la criptomoneda principal perdió casi un 4% en el mes, cotizando cerca de 73.000 dólares al final.

Esta evolución de precios se agravó por la caída en el interés de los inversores por los ETFs de Bitcoin al contado.

NYDIG señaló que los fondos estadounidenses entraron en la sesión del 26 de mayo ya con una racha de seis días consecutivos de salidas. Solo en ese período, el sector perdió 1.550 millones de dólares, siendo el IBIT de BlackRock el más afectado, con una salida de aproximadamente 1.100 millones de dólares.

Flujos diarios de IBIT de BlackRock (Fuente: SoSo Value)

Flujos diarios de IBIT de BlackRock (Fuente: SoSo Value)

Al cierre de mayo, el daño se había agravado. Los ETFs de Bitcoin al contado cotizados en EE.UU. perdieron 2.400 millones de dólares en salidas mensuales totales, según datos de SoSoValue.

La presión sostenida de venta arrastró los activos totales bajo administración en toda la categoría de ETFs desde más de 100.000 millones de dólares hasta 94.170 millones de dólares.

La publicación Un ballenero misterioso pagó 30 millones de dólares para salir del ETF de Bitcoin de BlackRock antes de que el mercado cayera apareció primero en CryptoSlate.