El consorcio de stablecoins denominado en euros Qivalis ha recibido el respaldo de 37 bancos en 15 países, y está previsto que este activo se lance en la segunda mitad del año.

ING señaló que los stablecoins ya sirven para pagos mayoristas transfronterizos y liquidación de bonos basados en blockchain, pero la mayor parte de esa actividad está denominada en dólares estadounidenses, lo que genera exposición cambiaria para las empresas europeas cuyas nóminas, impuestos y contabilidad están denominados en euros.

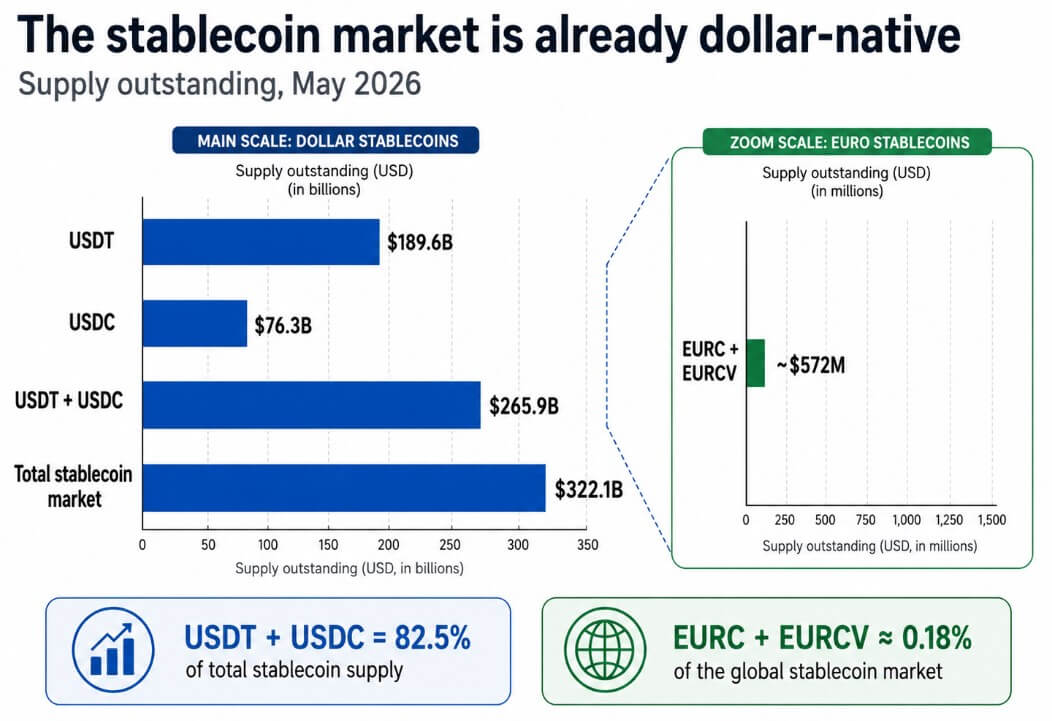

DeFiLlama sitúa el mercado global de stablecoins en 322.100 millones de dólares, con USDT en 189.600 millones de dólares y USDC en 76.300 millones de dólares, representando el 82,5% de la oferta total.

Circle informa de 387,9 millones de euros EURC en circulación a partir del 18 de mayo, mientras que EURCV de SG-FORGE asciende a 105,6 millones de euros.

Esos dos principales tokens en euros juntos equivalen aproximadamente a 572 millones de dólares, alrededor del 0,18% del mercado global de stablecoins, y ahora el juego de distribución europeo debe cerrar una ventana de aproximadamente 450 a 1 antes de poder competir en las vías.

Los stablecoins en dólares USDT y USDC concentran 265.900 millones de dólares del mercado global de stablecoins de 322.100 millones de dólares, eclipsando ampliamente a las alternativas en euros EURC y EURCV, que suman 572 millones de dólares.

Los stablecoins en dólares USDT y USDC concentran 265.900 millones de dólares del mercado global de stablecoins de 322.100 millones de dólares, eclipsando ampliamente a las alternativas en euros EURC y EURCV, que suman 572 millones de dólares.

Por qué el liderazgo del dólar es estructural

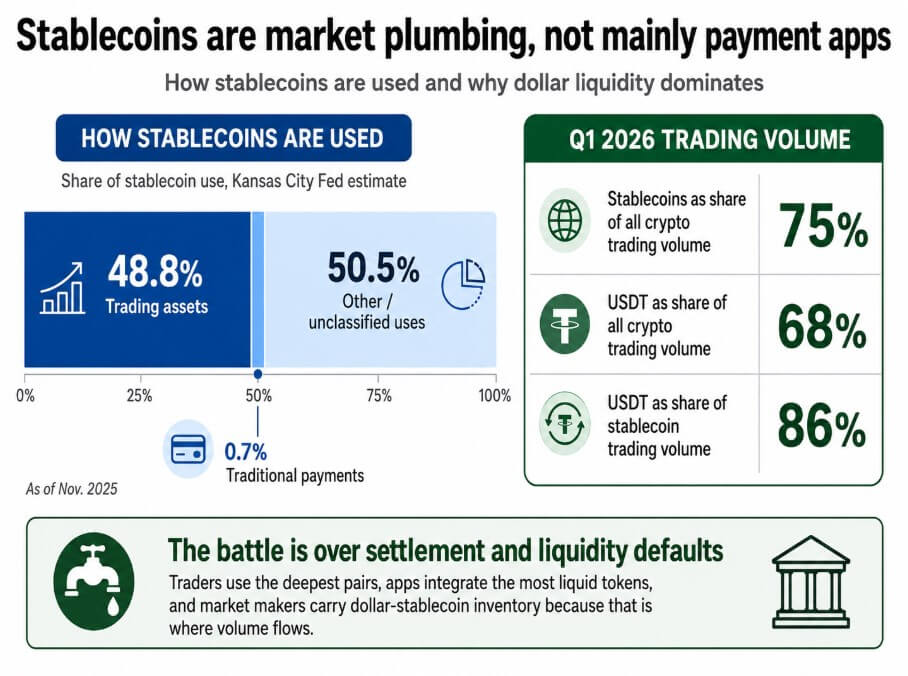

La Reserva Federal de Kansas City estimó que, a partir de noviembre de 2025, el 48,8% de los stablecoins se utilizaban como activos comerciales en intercambios, protocolos financieros e infraestructura, mientras que los pagos tradicionales representaban solo el 0,7% del uso de stablecoins.

Los datos de CEX.IO para el primer trimestre muestran que los stablecoins representan el 75% de todo el volumen de trading de criptomonedas, siendo el USDT responsable del 68% de todo el volumen de criptomonedas y del 86% del volumen de trading de stablecoins.

Los traders utilizan los pares más profundos, las aplicaciones integran los tokens más líquidos y los creadores de mercado mantienen inventarios de stablecoins en dólares porque ahí fluye el volumen.

La hoja informativa de la Casa Blanca sobre la Ley GENIUS afirma que esta ley fortalecerá el estatus del dólar como moneda de reserva y aumentará la demanda de bonos del Tesoro estadounidense al exigir que los emisores de stablecoins respalden sus activos con dólares y letras del Tesoro.

La Reserva Federal de Kansas City estima que el 48,8% de los stablecoins sirven como activos comerciales, con pagos tradicionales en apenas el 0,7% del uso de stablecoins a partir de noviembre de 2025.

La Reserva Federal de Kansas City estima que el 48,8% de los stablecoins sirven como activos comerciales, con pagos tradicionales en apenas el 0,7% del uso de stablecoins a partir de noviembre de 2025.

La presidenta del BCE, Christine Lagarde, respondió en mayo de 2026 señalando que cada stablecoin en dólares que crece también incrementa la demanda de activos respaldados en dólares, y citó un hallazgo de investigación según el cual una entrada de 3.500 millones de dólares en stablecoins en dólares puede bajar los rendimientos de las letras del Tesoro a tres meses entre 2,5 y 3,5 puntos básicos.

RWA.xyz muestra 33.800 millones de dólares en valor tokenizado distribuido de activos del mundo real y 340.000 millones de dólares en valor de activos representados, con bonos del Tesoro estadounidenses tokenizados solamente por encima de 15.400 millones de dólares. Cada activo tokenizado tiene una fase de liquidación, y la mayoría de esas fases actualmente se liquida en stablecoins en dólares.

Si los bonos europeos, los fondos inmobiliarios y las cuentas por cobrar comerciales continúan liquidándose en USDT o USDC, las empresas europeas habrán trasladado sus activos a la cadena de bloques, haciéndolos nativos en dólares por defecto.

El contraataque europeo pasa por las redes bancarias

Bajo la regulación de Mercados en Activos Criptográficos de la UE regulación, los stablecoins denominados en euros emitidos por entidades reguladas pueden operar en todos los estados miembros sin necesidad de licencias nacionales separadas.

Eso le da a Qivalis una ventaja de cumplimiento que Tether, que no posee licencia MiCA, no puede replicar fácilmente. La capa de distribución bancaria es lo que diferencia a Qivalis de EURC, que aún no ha atraído la liquidez institucional necesaria para escalar.

La arquitectura que se está formando comprende la gestión de tesorería corporativa, los pagos transfronterizos a proveedores y la liquidación de bonos y participaciones de fondos basados en blockchain. Esos son flujos de trabajo institucionales donde la conectividad bancaria y el apoyo de contrapartes determinan la adopción.

Qivalis apuesta a que 37 bancos puedan hacer disponibles los stablecoins en euros para los tesoreros corporativos, quienes reciben los stablecoins a través de sus socios bancarios.

Trampas de liquidez y sobre corrección regulatoria

JPMorgan proyecta que el mercado de stablecoins alcanzará aproximadamente 500.000 millones de dólares a finales de 2028, lo que, desde la base actual de 322.100 millones de dólares, implica un crecimiento anualizado de alrededor del 18,6%.

En ese escenario, los stablecoins en dólares crecen proporcionalmente, y el mercado general no logra expandirse lo suficientemente rápido como para dar espacio a los tokens en euros para construir una profundidad de intercambio significativa.

Qivalis se convierte en un producto de cumplimiento adecuado para pilotos seleccionados de tesorería transfronteriza, pero incapaz de restablecer las preferencias de garantía de DeFi o los defaults de intercambio.

Los datos COFER del FMI para el último trimestre de 2025 muestran que el euro representa el 20,25% de las reservas oficiales mundiales de divisas, frente al 56,77% del dólar.

En un escenario bajista, los stablecoins en euros replican esa disparidad, y los activos tokenizados europeos siguen liquidándose en dólares digitales porque USDT y USDC dominan los pares de intercambio, la profundidad de los pools DeFi y los inventarios de creadores de mercado.

Si el BCE o los supervisores nacionales restringen la emisión de stablecoins en euros en cadena pública en favor de depósitos tokenizados o una CBDC, la red de distribución bancaria de Qivalis deja de ser relevante.

Los bancos que se unieron para ofrecer un stablecoin regulado podrían terminar ofreciendo un instrumento diferente que no sea interoperable con protocolos DeFi o intercambios fuera de la UE bajo un marco diferente.

Esa fragmentación deja a los tokens en dólares como el predeterminado práctico para cualquier transacción que cruce el perímetro de la UE.

La cabeza de playa de liquidación en euros

Standard Chartered proyecta que el mercado de stablecoins alcanzará 2 billones de dólares a finales de 2028, con hasta 1 billón de dólares en demanda nueva neta de letras del Tesoro.

Llegar a 2 billones de dólares desde 322.100 millones de dólares requiere un crecimiento anualizado de aproximadamente 102,8%, o alrededor de 54.000 millones de dólares de crecimiento neto de oferta mensual hasta finales de 2028.

| Escenario | Mercado de stablecoins en 2028 | Porcentaje de stablecoins en euros | Resultado de liquidez en euros | Significado estratégico |

|---|---|---|---|---|

| Bajista / trampa del dólar | ~500.000 millones de dólares | <1% | <5.000 millones de dólares | Los tokens en euros siguen siendo productos de cumplimiento; las vías en dólares dominan la liquidación. |

| Base / doble vía | ~1 billón de dólares | 1–2% | 10.000–20.000 millones de dólares | Europa obtiene vías domésticas útiles, pero la liquidez global sigue liderada por el USD. |

| Alcista / cabeza de playa en euros | ~2 billones de dólares | 3–5% | 60.000–100.000 millones de dólares | Los stablecoins en euros se convierten en activos de liquidación creíbles para valores tokenizados de la UE, fondos y flujos de tesorería corporativa. |

En ese entorno, que los stablecoins en euros capturen entre el 3 y el 5% del mercado significaría entre 60.000 y 100.000 millones de dólares en liquidez en cadena denominada en euros, suficiente para soportar una verdadera profundidad de intercambio, uso de garantías en DeFi y liquidación de fondos tokenizados a escala institucional.

Los stablecoins en euros pueden asegurar esa posición convirtiéndose en el activo de liquidación predeterminado para valores tokenizados de la UE antes de que esos estándares se endurezcan alrededor de las vías en dólares, un premio que tiene su propia lógica independiente de cualquier desplazamiento de USDT en el trading global de criptomonedas.

El mercado RWA aún está en etapas tempranas, lo que significa que la ventana para establecer vías de liquidación denominadas en euros está abierta. Si Qivalis alcanza suficiente liquidez antes de que los activos tokenizados de la UE adopten defaults en dólares, la infraestructura financiera europea evitará convertirse en nativa en dólares a nivel de tubería.

Ese resultado decidiría si la próxima generación de finanzas corporativas europeas funcionará con euros digitales o dólares digitales.

La disputa gira en torno a los defaults de liquidación

El objetivo de Europa es hacer disponible dinero denominado en euros en el momento en que las finanzas tradicionales pasen a la cadena de bloques y antes de que se establezcan los defaults.

El consorcio de 37 bancos de Qivalis es una apuesta de que la distribución institucional puede generar la liquidez, la red de contrapartes y la integración de la pila de cumplimiento que las empresas requieren antes de canalizar sus flujos de tesorería a través de un stablecoin en euros.

Que esa apuesta rinda frutos a finales de 2028 dependerá de la rapidez con que se expandan los mercados de activos tokenizados, de cuán agresivamente activen sus relaciones con Qivalis los bancos europeos y de si los reguladores tratan a los stablecoins en euros en cadena pública como infraestructura digna de protección o como un riesgo digno de restricción.

La publicación El impulso de 37 bancos europeos hacia los stablecoins prueba si las finanzas en cadena caen en euros o dólares apareció primero en CryptoSlate.