La Unión Europea está compitiendo contra una fecha límite autoimpuesta para implementar su parte del acuerdo comercial actual entre Estados Unidos y la UE, y la próxima ronda formal de diálogo trilateral está programada para el 19 de mayo en Estrasburgo.

El presidente Donald Trump amenazó el 2 de mayo con elevar los aranceles sobre automóviles y camiones de la UE al 25% desde el 15%, una medida que el Instituto Kiel para la Economía Mundial estima podría costar a Alemania cerca de 15.000 millones de euros en producción a corto plazo.

La exposición de Bitcoin a esta disputa comercial pasa por la inflación en EE.UU., la política de la Reserva Federal y el apetito de riesgo entre activos.

El Parlamento Europeo avanzó la legislación de implementación el 26 de marzo, sujeto a una cláusula de inicio que vincula los recortes de aranceles de la UE al cumplimiento de EE.UU., una cláusula de finalización que pone fin a las concesiones el 31 de marzo de 2028, y un mecanismo de suspensión en caso de que Washington incumpla el acuerdo o si las importaciones de EE.UU. se disparan.

Algunos gobiernos de la UE se han resistido a esas condiciones por considerarlas demasiado restrictivas, prefiriendo una implementación más rápida con menos salvaguardias. El principal negociador comercial del Parlamento, Bernd Lange, dijo el 7 de mayo que aún «queda camino por recorrer».

El acuerdo eliminaría los aranceles sobre bienes industriales estadounidenses y abriría acceso preferencial para algunas exportaciones agrícolas y de mariscos americanos, mientras que la parte de la UE recibiría aranceles máximos del 15% sobre los bienes calificados, una tasa que Trump ahora amenaza con reemplazar con el 25% para los automóviles.

| Fecha | Evento | Por qué importa para los mercados |

|---|---|---|

| 26 de marzo | El Parlamento Europeo avanza la legislación de implementación con salvaguardias de inicio, finalización y suspensión | Muestra que el acuerdo avanza, pero con condiciones políticas adjuntas |

| 2 de mayo | Trump amenaza con elevar los aranceles de automóviles de la UE al 25% desde el 15% | Convierte la historia comercial en una amenaza viva de inflación y salida de riesgo |

| 7 de mayo | Bernd Lange dice que aún «queda camino por recorrer» | Señala que el acuerdo avanza, pero no está terminado |

| 19 de mayo | Próxima ronda formal de diálogo trilateral en Estrasburgo | Plazo principal de negociación para las expectativas de mercado a corto plazo |

| 28 de mayo | Próxima publicación de la inflación PCE de EE.UU. | Prueba clave para determinar si los temores de aranceles se están reflejando en las expectativas de la Reserva Federal |

El puente macro para Bitcoin

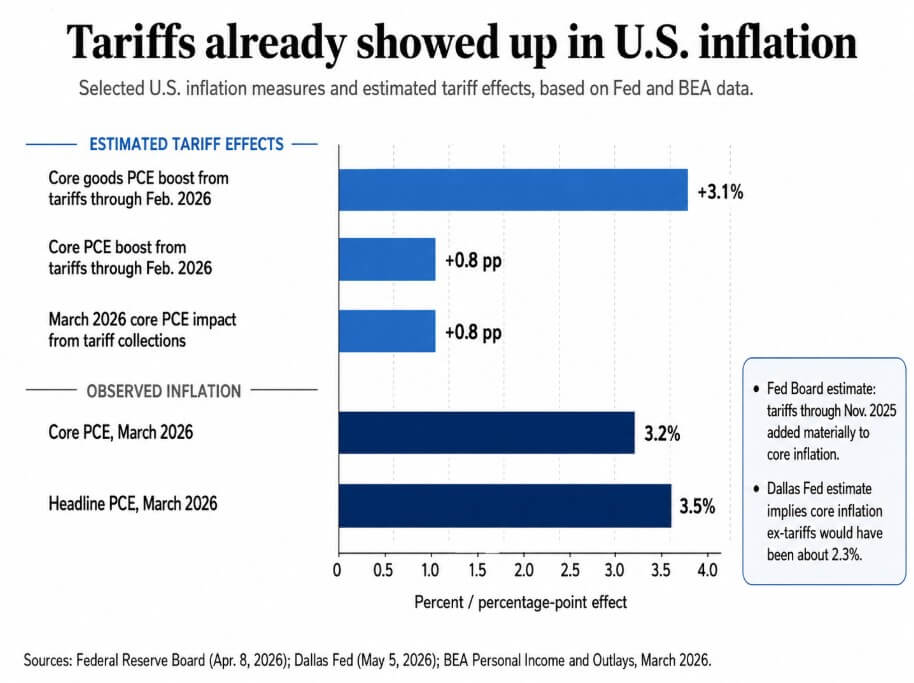

Una nota de la Junta de la Reserva Federal del 8 de abril estimó que los aranceles implementados hasta noviembre de 2025 elevaron los precios PCE de bienes básicos en un 3,1% hasta febrero de 2026 y aumentaron el PCE básico general en un 0,8%.

La investigación de la Reserva Federal de Dallas publicada el 5 de mayo corroboró esa cifra utilizando una metodología diferente, estimando que las recaudaciones de aranceles elevaron la inflación básica PCE a 12 meses en marzo de 2026 en aproximadamente un 0,8%. Los resultados implicaban que la inflación básica, excluyendo efectos de aranceles, habría estado alrededor del 2,3%. La inflación PCE general de marzo de 2026 fue del 3,5% interanual.

Esas cifras muestran que la ola de aranceles de 2025 añadió de manera mensurable a la inflación básica, incluso cuando la Reserva Federal mantuvo las tasas entre el 3,5% y el 3,75% el 29 de abril y describió la inflación como todavía elevada.

La investigación de la Reserva Federal de San Francisco encontró que un aumento del 10% en los aranceles puede inicialmente comprimir la demanda lo suficiente como para bajar la inflación general antes de que la inflación de bienes alcance un máximo de aproximadamente 1,2 puntos porcentuales en el segundo año, y la inflación de servicios siga unos 0,6 puntos porcentuales más alto en el tercer año.

Un gráfico de barras muestra datos de la Reserva Federal y la BEA que estiman que los aranceles impulsaron el PCE de bienes básicos en un 3,1% y el PCE básico en 0,8 puntos porcentuales hasta febrero de 2026.

Un gráfico de barras muestra datos de la Reserva Federal y la BEA que estiman que los aranceles impulsaron el PCE de bienes básicos en un 3,1% y el PCE básico en 0,8 puntos porcentuales hasta febrero de 2026.

Esa trayectoria no lineal crea una señal macro ambigua que puede mantener a la Reserva Federal en espera más tiempo de lo que los mercados esperan, eliminando el riesgo de relajación que los activos necesitan.

Para Bitcoin, una Reserva Federal que mantiene las tasas más tiempo se traduce en una menor liquidez del dólar y menos espacio para el apetito especulativo por el riesgo que históricamente ha respaldado los rallies de BTC.

La investigación del FMI encontró que un solo factor cripto común explica el 80% de la variación de precios de las criptomonedas y que la volatilidad de Bitcoin y Ethereum se volvió de 4 a 8 veces más correlacionada con los principales índices bursátiles de EE.UU. respecto al período previo a la pandemia, lo cual está directamente relacionado con la entrada de capital institucional.

El Instituto Kiel estima pérdidas de producción alemana a largo plazo de alrededor de 30.000 millones de euros por la amenaza de subida de aranceles, en un momento en que los pronosticadores esperan que Alemania crezca solo un 0,8% este año.

Un temor al crecimiento europeo junto con la ansiedad por la inflación en EE.UU. crea una mezcla entre mercados que puede desencadenar un pulso más amplio de reducción de riesgos, afectando a Bitcoin ya que cotiza con una correlación elevada con las acciones.

Qué esperar

Si el Parlamento y los estados miembros resuelven su disputa sobre salvaguardias y Washington se retira de la amenaza del 25% para los automóviles, el exceso de aranceles se desvanecerá como una variable macro a corto plazo.

| Escenario | Impacto macro | Implicación para la Reserva Federal | Posible repercusión en BTC |

|---|---|---|---|

| El acuerdo avanza, la amenaza del 25% se desvanece | Menos ansiedad por la inflación, menos estrés comercial | Más espacio para que los mercados precien futuras relajaciones | Alivio leve de riesgo |

| Las conversaciones se prolongan, sin una resolución clara | Incertidumbre continua | La Reserva Federal sigue siendo cautelosa, las noticias son más importantes | BTC se vuelve más sensible a las noticias |

| La amenaza del 25% para los aranceles se vuelve creíble o entra en vigor | Mayor temor a la inflación + menor crecimiento de la UE | Menores probabilidades de recortes, contexto macro más ajustado | Presión de salida de riesgo sobre BTC |

La ansiedad por la inflación disminuye marginalmente, y Bitcoin puede participar en una respuesta más amplia de riesgo si los mercados de acciones y las expectativas de recorte de tasas se estabilizan.

Las entradas en ETF, las noticias regulatorias y la estructura interna del mercado mantienen un peso mayor y directo en la dirección de precio a mediano plazo de Bitcoin, pero eliminar un viento macro adverso en un mes en que la próxima publicación de la PCE está programada para el 28 de mayo crea una configuración más limpia para los activos de riesgo en general.

Si el arancel para automóviles sube al 25%, o los mercados precian ese resultado como creíble, la secuencia será menos favorable. La inflación de bienes recibirá un nuevo impulso al alza en un entorno donde el PCE básico ya está en un 3,2%, y la Reserva Federal no tiene base actual para recortes.

Un crecimiento alemán más débil agrega una dimensión de desaceleración global a la preocupación por la inflación. Bitcoin, que cotiza con la correlación elevada con las acciones que documentó el FMI, absorbería el movimiento de salida de riesgo derivado del temor al crecimiento y la reducción de las probabilidades de relajación de la Reserva Federal debido a una inflación más pegajosa.

El activo puede mantenerse o recuperarse, pero el viento macro se vuelve en su contra, y la publicación de la PCE del 28 de mayo sería como un referéndum sobre cuánto ya se ha transmitido la amenaza de aranceles a los precios.

Catalizadores específicos de criptomonedas, como las entradas en ETF, la estructura del mercado spot y las noticias regulatorias ejercen una influencia más directa en la acción de precios de Bitcoin a mediano plazo.

Si la escalada de aranceles reaviva la ansiedad por la inflación justo cuando los mercados esperaban que la desinflación se reanudara, mayo podría convertirse en otro mes en que el calendario de la Reserva Federal prevalezca sobre el impulso interno de las criptomonedas.

La ronda de negociaciones del 19 de mayo y la publicación de la PCE del 28 de mayo son las dos fechas que pueden confirmar o cerrar esa ventana de riesgo.

La publicación Bitcoin enfrenta un nuevo riesgo de aranceles mientras la UE corre para finalizar el acuerdo comercial con EE.UU. este mes apareció primero en CryptoSlate.