Las entradas netas acumuladas de los ETFs de Bitcoin al contado negociados en EE.UU. han alcanzado aproximadamente 59.700 millones de dólares, y solo el IBIT de BlackRock cuenta con activos por valor de 66.700 millones de dólares.

Morgan Stanley y Charles Schwab están impulsando ahora el comercio directo de criptomonedas en cuentas corrientes normales de intermediación. El motivo es que ambas firmas ya perciben demanda entre su propia base de clientes, quienes realizan operaciones en otros lugares.

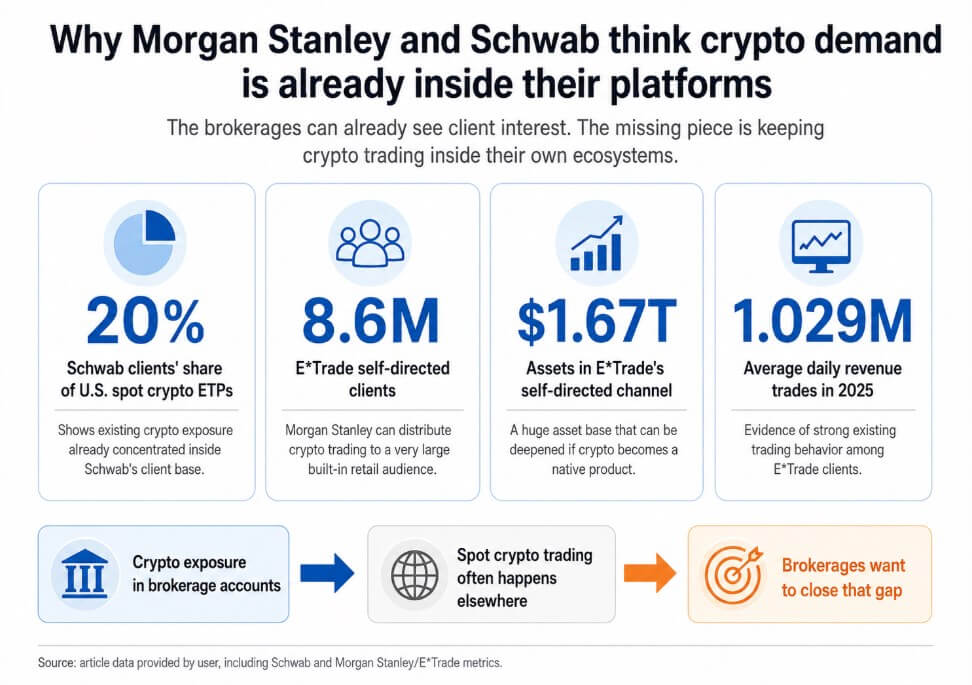

Los clientes de Charles Schwab poseen alrededor del 20% de los productos cotizados al contado en EE.UU., lo que ayuda a explicar el momento oportuno. La demanda ya se concentra dentro de la franquicia de Schwab, y cada operación que esos clientes realizan en Coinbase o Robinhood supone ingresos y datos de comportamiento que salen de la correduría.

Morgan Stanley enfrenta la misma situación que los 8,6 millones de clientes autodirigidos de E*Trade, quienes generaron 1,029 millones de operaciones diarias con ingresos promedio en 2025 a través de un canal que maneja 1,67 billones de dólares en activos.

La era de los ETF creó un problema específico para ambas firmas, ya que estos productos brindaban a los clientes exposición a Bitcoin dentro de cuentas familiares, mientras que el comercio al contado, la ejecución y la fidelización de cuentas se desplazaban a otros lugares.

Un cliente de Schwab que posee IBIT y luego opera Bitcoin al contado en Coinbase está dividiendo su vida financiera en dos. Schwab obtiene los activos bajo gestión, y Coinbase se queda con la relación comercial.

Una infografía destaca cuatro métricas de clientes, incluyendo la participación del 20% de Schwab en los ETP de criptomonedas al contado en EE.UU., mostrando por qué ambas corredurías creen que la demanda de criptomonedas ya está presente en sus plataformas.

Una infografía destaca cuatro métricas de clientes, incluyendo la participación del 20% de Schwab en los ETP de criptomonedas al contado en EE.UU., mostrando por qué ambas corredurías creen que la demanda de criptomonedas ya está presente en sus plataformas.

Por qué atacar ahora

Ambas firmas eligieron moverse mientras el modelo puro de criptomonedas está amenazado.

Los resultados del primer trimestre de Robinhood muestran que el volumen nominal de criptomonedas en la aplicación cayó un 48% interanual hasta los 24.000 millones de dólares, con una disminución del 47% en los ingresos por criptomonedas.

Los costos de infraestructura para crear un producto de criptomonedas son fijos independientemente de las condiciones del mercado, pero lanzarse en una fase de calma da tiempo a los equipos de cumplimiento, precios y servicio para resolver las fricciones antes de que el entusiasmo minorista regrese a gran escala.

Los incumbentes rara vez atacan a los competidores puros en el punto álgido del ciclo, moviéndose cuando la ventana está abierta.

El entorno regulatorio les dio la oportunidad de construir. La FDIC retiró su requisito previo de aprobación para actividades permitidas de criptomonedas en marzo de 2025, mientras que la OCC aclaró en mayo de 2025 que los bancos nacionales pueden comprar y vender criptomonedas custodiadas por clientes y subcontratar la ejecución con una gestión adecuada de riesgos.

En abril de 2026, el personal de la SEC emitió una declaración provisional sobre los problemas de registro de corredores para ciertas interfaces de criptomonedas.

El cambio de dirección eliminó suficientes fricciones para construir, incluso aunque el Congreso tenga trabajo pendiente respecto al Acta CLARITY.

Lo que parece un impulso agresivo para 2026 es el final visible de un proyecto de infraestructura de varios trimestres. El plan de criptomonedas de E*Trade de Morgan Stanley comenzó en septiembre de 2025, apuntando a un lanzamiento en la primera mitad de 2026 a través de Zerohash.

| Fecha | Evento | Por qué fue importante |

|---|---|---|

| Marzo de 2025 | La FDIC retiró su requisito previo de aprobación para actividades permitidas de criptomonedas | Eliminó una barrera procedimental clave para los bancos que exploran servicios de criptomonedas |

| Mayo de 2025 | La OCC aclaró que los bancos nacionales pueden comprar y vender criptomonedas custodiadas por clientes y subcontratar la ejecución con una gestión adecuada de riesgos | Dio a los bancos una base legal y operativa más clara para desarrollar productos de criptomonedas |

| Julio de 2025 | Standard Chartered lanzó el comercio institucional de Bitcoin y Ethereum al contado | Mostró que las grandes instituciones financieras estaban avanzando más allá de los wrappers hacia el comercio directo |

| Septiembre de 2025 | El plan de criptomonedas de E*Trade de Morgan Stanley comenzó, apuntando a un lanzamiento en la primera mitad de 2026 a través de Zerohash | Indica que el impulso de 2026 estaba planeado con mucha anticipación, no como una reacción repentina |

| Diciembre de 2025 | JPMorgan comenzó a explorar el comercio institucional de criptomonedas | Refuerza el cambio más amplio de la industria hacia la construcción de infraestructuras de criptomonedas |

| Febrero de 2026 | Fidelity recibió la aprobación de la OCC para la custodia y ejecución de criptomonedas desde bancos | Agregó evidencia de que las firmas financieras reguladas estaban construyendo rieles integrados de criptomonedas |

| Abril de 2026 | El personal de la SEC emitió una declaración provisional sobre los problemas de registro de corredores para ciertas interfaces de criptomonedas | Añadió más claridad regulatoria para el acceso a criptomonedas de estilo corretaje |

| Lanzamiento de 2026 | Schwab lanzó con custodia en Charles Schwab Premier Bank, ejecución a través de Paxos, herramientas educativas y acceso escalonado comenzando con Bitcoin y Ethereum | Muestra un lanzamiento completo enfocado en la integración corretaje masiva |

Schwab llegó con una pila institucional completa, incluyendo custodia en Charles Schwab Premier Bank, ejecución a través de Paxos, herramientas educativas y un lanzamiento escalonado comenzando con Bitcoin y Ethereum.

El patrón se extiende más allá de dos corredurías, ya que Standard Chartered lanzó el comercio institucional de Bitcoin y Ethereum al contado en julio de 2025, y Goldman Sachs presentó su primer ETF de Bitcoin en abril de 2026.

JPMorgan comenzó a explorar el comercio institucional de criptomonedas en diciembre de 2025, y Fidelity recibió la aprobación de la OCC en febrero de 2026 para la custodia y ejecución de criptomonedas desde bancos.

A través de estas decisiones separadas, la conclusión compartida es que la custodia, ejecución y acceso de clientes de criptomonedas deberían formar parte de la misma infraestructura que gestiona cualquier otra clase de activos.

Lo que decide la lucha

Si las entradas en los ETF continúan recuperándose, como los ETF de Bitcoin registraron más de 1.600 millones de dólares en entradas en mayo, y los clientes de corredurías comienzan a tratar las criptomonedas como un rubro rutinario junto con las acciones, ambas firmas capturan ingresos por trading mientras profundizan la relación con los clientes.

Schwab ha dicho que pretende expandirse más allá de Bitcoin y Ethereum y añadir capacidad de transferencias con el tiempo. El objetivo a 12 meses de Citi para Bitcoin está en 112.000 dólares, con un escenario alcista de 165.000 dólares.

Una correduría con acceso directo ya captura la demanda a medida que se amplía.

El escenario bajista consiste en que el lanzamiento de Schwab se limite solo a Bitcoin y Ethereum, con transferencias diferidas y no disponibles en Nueva York y Luisiana.

Si el Congreso se estanca en el Acta CLARITY, la Reserva Federal sigue siendo restrictiva y la participación minorista permanece baja, entonces el comercio directo de criptomonedas se convierte en una característica básica.

El escenario bajista de Citi sitúa Bitcoin en 58.000 dólares, y Standard Chartered ha señalado una posible caída hasta 50.000 dólares, y Bitcoin ya ha bajado aproximadamente un 7% en lo que va del año.

En ese entorno, el producto mantiene a los clientes interesados en criptomonedas existentes y apenas aporta nuevo crecimiento de cuentas.

| Escenario | Condiciones del mercado | Nivel de referencia de BTC | Qué significa para Schwab y Morgan Stanley |

|---|---|---|---|

| La demanda se amplía / escenario alcista | Las entradas en los ETF siguen recuperándose, los clientes de corredurías comienzan a tratar las criptomonedas como un rubro rutinario y las características de la plataforma se expanden con el tiempo | Objetivo a 12 meses de Citi: 112.000 dólares; Escenario alcista de Citi: 165.000 dólares | El comercio directo de criptomonedas se convierte en una herramienta significativa de ingresos y retención; las corredurías capturan más actividad comercial dentro de sus propios ecosistemas |

| Adopción moderada / escenario bajista | El Acta CLARITY se estanca, la Reserva Federal sigue siendo restrictiva, las transferencias siguen limitadas y la participación minorista permanece baja | Escenario bajista de Citi: 58.000 dólares; Bajada de Standard Chartered: 50.000 dólares | Las criptomonedas siguen siendo una característica básica que ayuda a retener a los clientes curiosos por criptomonedas existentes, pero no impulsan materialmente el crecimiento de nuevas cuentas |

Schwab y Morgan Stanley están respondiendo al comportamiento de los clientes que ya pueden observar, construyendo infraestructura de distribución antes de un aumento de la demanda que no pueden permitirse predecir ni perder.

La era de los ETF dio a las corredurías una señal clara de que sus propios clientes querían criptomonedas, mientras mantenían la relación comercial real en la plataforma de otros.

Las firmas que capturen la próxima fase de la demanda minorista de criptomonedas serán las que tuvieron acceso directo y en vivo antes de que el público minorista lo pidiera.

La publicación Morgan Stanley y Charles Schwab se apresuran en criptomonedas: ¿qué ven venir? apareció primero en CryptoSlate.