El precio de Bitcoin al romper por debajo de los 78.000 dólares convirtió una de las semanas regulatorias más fuertes de las criptomonedas en una prueba severa para la estructura del mercado, poniendo de manifiesto con qué rapidez la presión macroeconómica y la posición abarrotada pueden superar un catalizador político favorable.

La caída del precio se produjo poco después de que el Acta CLARITY avanzara hacia una votación en el pleno del Senado, un hito que normalmente reforzaría el caso para precios más altos de los activos digitales al reducir la incertidumbre regulatoria.

En cambio, CryptoQuant datos revelan que la principal criptomoneda cayó aproximadamente 4.100 dólares durante el fin de semana. Esta repentina caída eliminó cerca de 80.000 millones de dólares en valor de mercado y desencadenó casi 980 millones de dólares en liquidaciones en los mercados de derivados criptográficos.

Según expertos del mercado, la venta destacó que Bitcoin entró en este catalizador con demasiado apalancamiento.

Por lo tanto, Bitcoin por debajo de los 78.000 dólares deja al mercado en una posición altamente compleja, con el impulso detenido y los operadores a corto plazo obligados a reducir su exposición.

[

Lee también

Bitcoin tiene un nivel más antes de que la presión macro abra el camino hacia los 75.000 dólares mientras los rendimientos de los bonos del Tesoro prolongan la corrección de dos días

Bitcoin ha pasado de un intento fallido por encima de los 82.000 dólares a una prueba de la zona de soporte de los 78.000 dólares, mientras los crecientes rendimientos de los bonos del Tesoro estadounidenses y los temores de inflación siguen ejerciendo presión sobre los activos de riesgo.

17 de mayo de 2026 · Gino Matos

](https://cryptoslate.com/bitcoin-macro-pressure-path-to-75000-treasury-yields-extend-correction/)

Por qué el precio de Bitcoin no pudo moverse solo con el Acta CLARITY

Aunque el Acta CLARITY mejoró significativamente las perspectivas regulatorias a largo plazo de Bitcoin, su precio a corto plazo sigue ligado a los rendimientos, la fortaleza del dólar y las condiciones globales de liquidez.

Como informó previamente CryptoSlate, los rendimientos de los bonos del Tesoro de EE.UU. subieron mientras los inversores reevaluaban la trayectoria de la política de la Reserva Federal. La semana pasada, el rendimiento a 10 años subió hasta cerca del 4,62%, mientras que el de 30 años se acercó al 5,14%, elevando efectivamente la tasa de descuento en todos los activos de riesgo.

Naturalmente, los rendimientos más altos presionan a Bitcoin al endurecer las condiciones financieras y hacer que los activos especulativos sean menos atractivos en comparación con el efectivo y los bonos.

Otra capa de presión es el dólar estadounidense. La firma de trading cripto QCP señaló que el par USD/JPY cotizaba cerca de 158-159, un nivel peligrosamente cercano al de 160 que históricamente ha provocado intervenciones de las autoridades japonesas.

Un movimiento más pronunciado a través de esta zona podría desencadenar una reducción parcial de las operaciones carry trade financiadas en yen, un mecanismo que drena rápidamente la liquidez de los mercados globales.

Al mismo tiempo, la gestora de activos Bitwise señaló que el estrés en los bonos del gobierno japonés (JGBs) alimentó la narrativa general de tipos de interés.

El rendimiento a 30 años de los JGB alcanzó un máximo histórico, y el de 10 años subió a niveles no vistos desde finales de los años 90. A medida que los inversores globales reequilibran sus carteras en los mercados de bonos soberanos, los crecientes rendimientos japoneses suelen extenderse a los bonos del Tesoro de EE.UU.

[

Lee también

Bitcoin enfrenta la presión de los rendimientos del Tesoro mientras Japón vende cerca de 30.000 millones de dólares en deuda estadounidense

El cambio de Japón de comprador a vendedor de bonos del Tesoro podría elevar los rendimientos globales, endurecer la liquidez y acentuar el papel de Bitcoin en el debate sobre la deuda soberana.

18 de mayo de 2026 · Gino Matos

](https://cryptoslate.com/bitcoin-treasury-yields-japan-selling/)

Mientras tanto, la política comercial de EE.UU. hizo poco para aliviar estos vientos contrarios.

Los mercados habían esperado avances más concretos tras la cumbre Trump-Xi, pero la ausencia de concesiones claras sobre tierras raras para EE.UU. y los escasos detalles sobre la reducción de aranceles para China dejaron a los inversores cautelosos. Los crecientes precios del petróleo y una inflación más alta reforzaron entonces la idea de que la Reserva Federal podría tener menos margen para relajar su política.

En consecuencia, las expectativas de tipos de interés se han ajustado rápidamente. Ahora los mercados calculan entre un 50% y un 60% de probabilidad de que la tasa clave de la Reserva Federal pueda ser 25 puntos básicos más alta para enero de 2027, lo que representa un fuerte giro respecto a las proyecciones iniciales de recorte.

Este panorama cambiante hace increíblemente difícil que Bitcoin sostenga un rally impulsado únicamente por factores regulatorios sin un nuevo apoyo de liquidez.

El vencimiento de opciones de Bitcoin deja expuestos a los largos abarrotados mientras la demanda de ETFs se debilita

Mientras el mercado lidiaba con estos vientos macroeconómicos, Bitcoin también exhibió fragilidades estructurales en su propia configuración de trading, que rápidamente se extendieron al mercado spot.

Según QCP, Bitcoin había pasado gran parte del último mes flotando cómodamente cerca de los 80.000 dólares. Sin embargo, esta estabilidad dependía en gran medida de la posición de opciones que estaba a punto de expirar.

En concreto, la acción del precio spot de BTC estaba limitada por la posición de los dealers, principalmente a través del gamma a dinero en efectivo vinculado a las opciones IBIT.

Esta configuración absorbía naturalmente la volatilidad, manteniendo a Bitcoin en un rango estrecho incluso cuando otros activos oscilaban agresivamente. Cuando los dealers están posicionados así, sus flujos de compra y venta amortiguan mecánicamente los movimientos de precios, creando una ilusión de estabilidad.

Esa ayuda mecánica se evaporó tras la expiración del viernes, cuando más de 4.000 millones de dólares en opciones IBIT vencieron. Sin el efecto estabilizador del gamma, Bitcoin perdió su firmeza cerca de los 80.000 dólares, dejando a los traders altamente apalancados expuestos en un mercado cada vez más delgado.

QCP señaló que esta configuración hacía a Bitcoin muy vulnerable a una cascada de liquidaciones una vez que el precio spot rompiera el soporte clave.

Esto se debe a que el mercado se había abarrotado en posiciones alcistas antes de que el catalizador regulatorio pudiera generar una demanda sostenida en el mercado spot. Una vez que la volatilidad se disparó, los traders largos, que habían tratado el rango de 78.000 a 80.000 dólares como un piso inflexible, se vieron obligados abruptamente a deshacerse de sus posiciones.

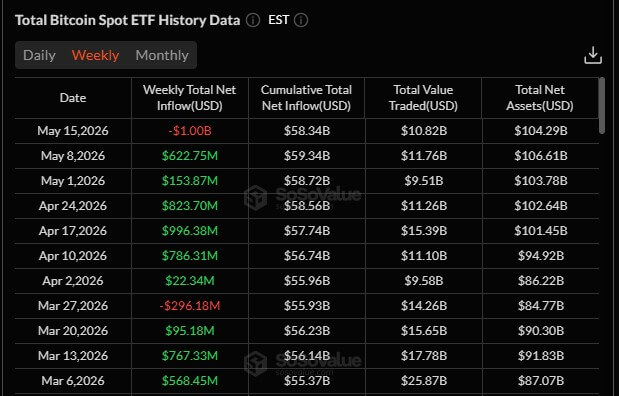

Esta ola de liquidaciones chocó inmediatamente con un entorno de demanda spot debilitado. Durante el fin de semana, CryptoSlate informó que las salidas de fondos ETF de Bitcoin superaron los 1.000 millones de dólares en la semana anterior. Fue la mayor salida semanal desde enero.

Flujos semanales de ETFs de Bitcoin (Fuente: SoSo Value)

Flujos semanales de ETFs de Bitcoin (Fuente: SoSo Value)

Estas retiradas llegaron en un momento crítico del mercado, ya que la demanda de ETFs había sido uno de los pilares más fiables de apoyo durante la recuperación de Bitcoin.

Mientras tanto, Bitwise también observó que esta reversión siguió a un período de sentimiento cripto extremadamente elevado, preparando el terreno para una toma de ganancias agresiva una vez que las condiciones macro empeoraran.

En última instancia, estas salidas de ETFs cambiaron el propio carácter de la venta. Si bien la primera fase bajista fue impulsada por el apalancamiento, las expiraciones de opciones y la pérdida de apoyo mecánico, las retiradas de ETF indicaron que los compradores de mayor plazo también estaban reduciendo su exposición.

Esto hace que la caída sea mucho más difícil de descartar como un simple reseteo impulsado por derivados, ya que BTC carecía de la demanda spot necesaria para absorber el masivo flujo de apalancamiento cerca de los 78.000 dólares.

A pesar de la sombría acción de precios a corto plazo, los fundamentos subyacentes de la red de Bitcoin pintan un cuadro sorprendentemente diferente: de tranquila acumulación y una contracción profunda del suministro.

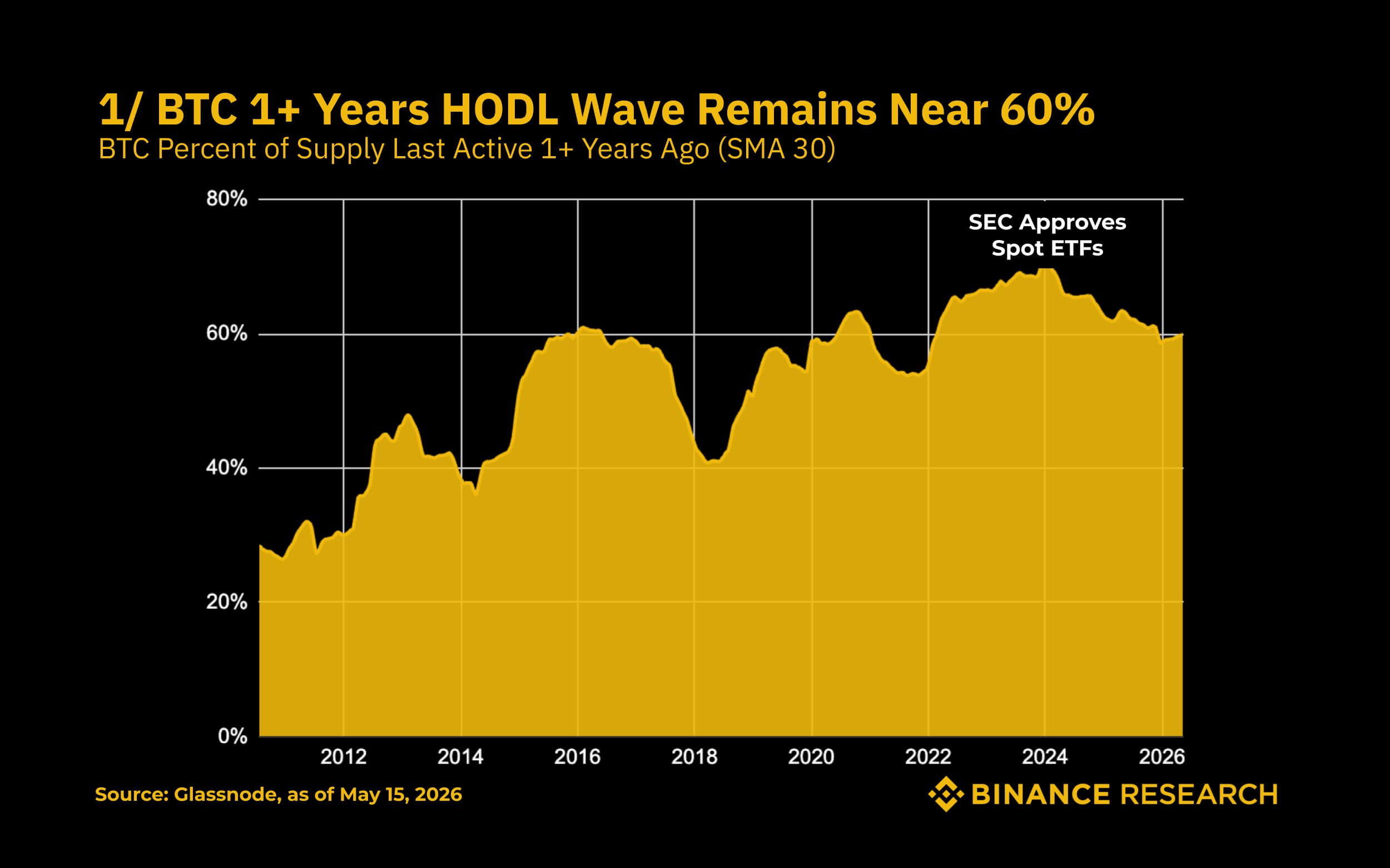

Binance Research destacó varias señales en cadena que apuntan a una contracción del suministro y una disminución de la presión de venta.

Según la firma, cerca del 60% del suministro de Bitcoin no se ha movido en más de un año, frente al 27% en 2012. Esta inactividad alcanzó un máximo del 69,5% en enero de 2024 y permanece en niveles históricamente elevados, indicando que los tenedores a largo plazo todavía controlan una gran parte del suministro.

Onda HODL de Bitcoin (Fuente: Binance Research)

Onda HODL de Bitcoin (Fuente: Binance Research)

Esta métrica sugiere que menos monedas se apresuran a salir al mercado en periodos de tensión.

Los balances decrecientes de BTC en bolsas refuerzan esta visión. Desde el pico del 17,6% durante el shock del mercado en la época de COVID, la proporción de Bitcoin en manos de exchanges ha caído hasta aproximadamente el 15,0%. Cerca de 500.000 BTC han salido de los exchanges en este periodo, llevando la oferta disponible para la venta a un mínimo de seis años.

Además, la relación SLRV permanece en una zona histórica mínima, un estado en el que los tenedores a largo plazo dominan y la especulación a corto plazo está atenuada. Históricamente, esta zona se alinea más con fases de acumulación del mercado que con distribución.

Sumándose a esta positiva perspectiva estructural, la medida MVRV de tenedores a corto plazo, que permaneció por debajo de 1,0 desde noviembre de 2024, finalmente ha recuperado la marca de 1,0. Esto indica que los tenedores a corto plazo están empezando a reconstruir ganancias no realizadas, agotando efectivamente la presión inmediata de venta.

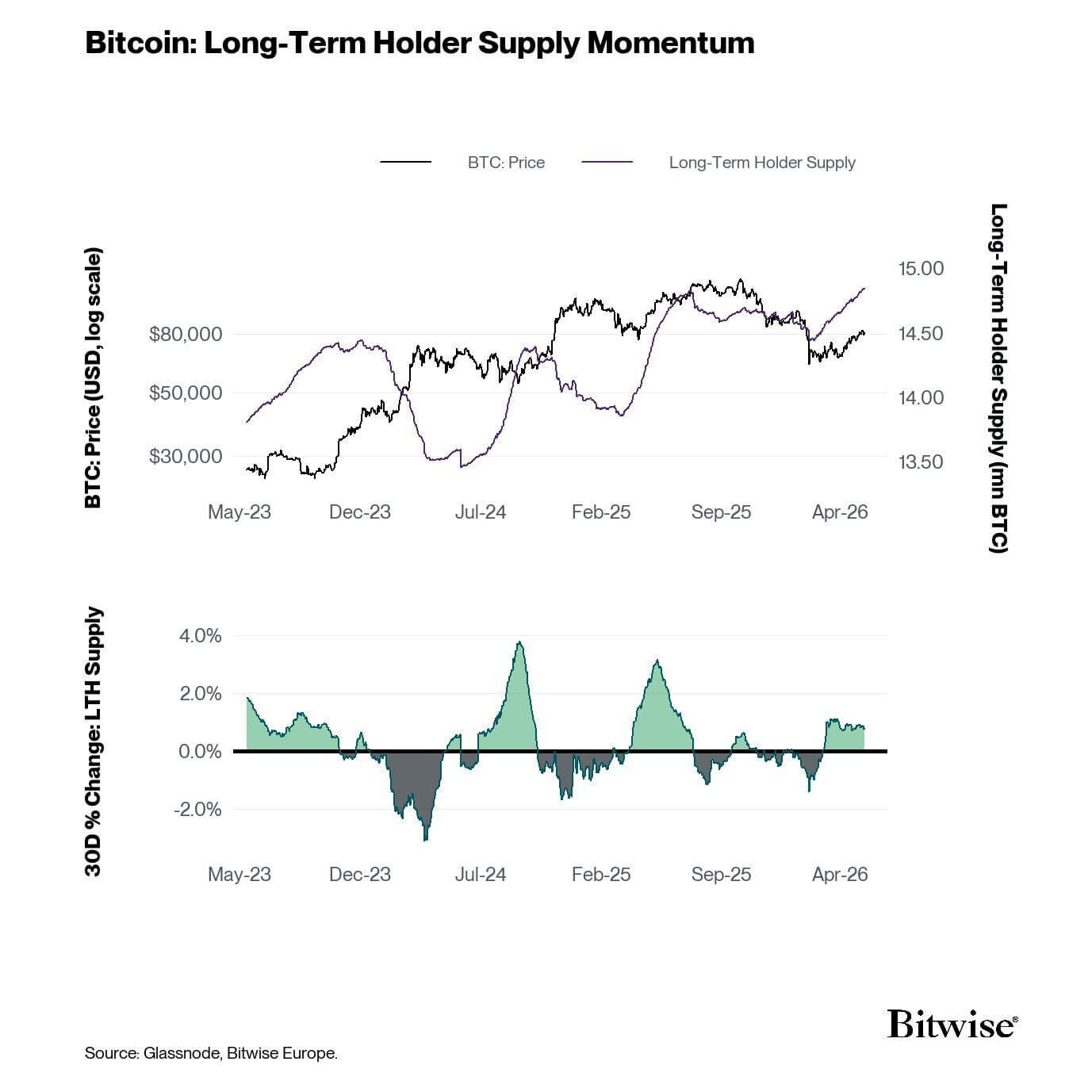

Los datos de Bitwise corroboran esta dinámica, mostrando que el suministro de tenedores a largo plazo ha aumentado hasta aproximadamente 14,8 millones de BTC, representando el 74,3% del suministro circulante. Estadísticamente, estas monedas son controladas por inversores que tienen pocas probabilidades de vender en pánico.

Suministro de tenedores a largo plazo de Bitcoin (Fuente: Bitwise)

Suministro de tenedores a largo plazo de Bitcoin (Fuente: Bitwise)

Aunque estos indicadores no eliminan el riesgo de una baja a corto plazo, sugieren fuertemente que la caída del fin de semana eliminó el exceso de apalancamiento sin alterar fundamentalmente la estructura de propiedad más profunda del mercado.

Los operadores de opciones se preparan para otra fase bajista mientras mantienen viva la operación de rebote

Dado este complejo contexto, la acción del precio de BTC y la posición en derivados indican que los operadores cripto se preparan para una volatilidad prolongada en lugar de un rompimiento decisivo en dirección.

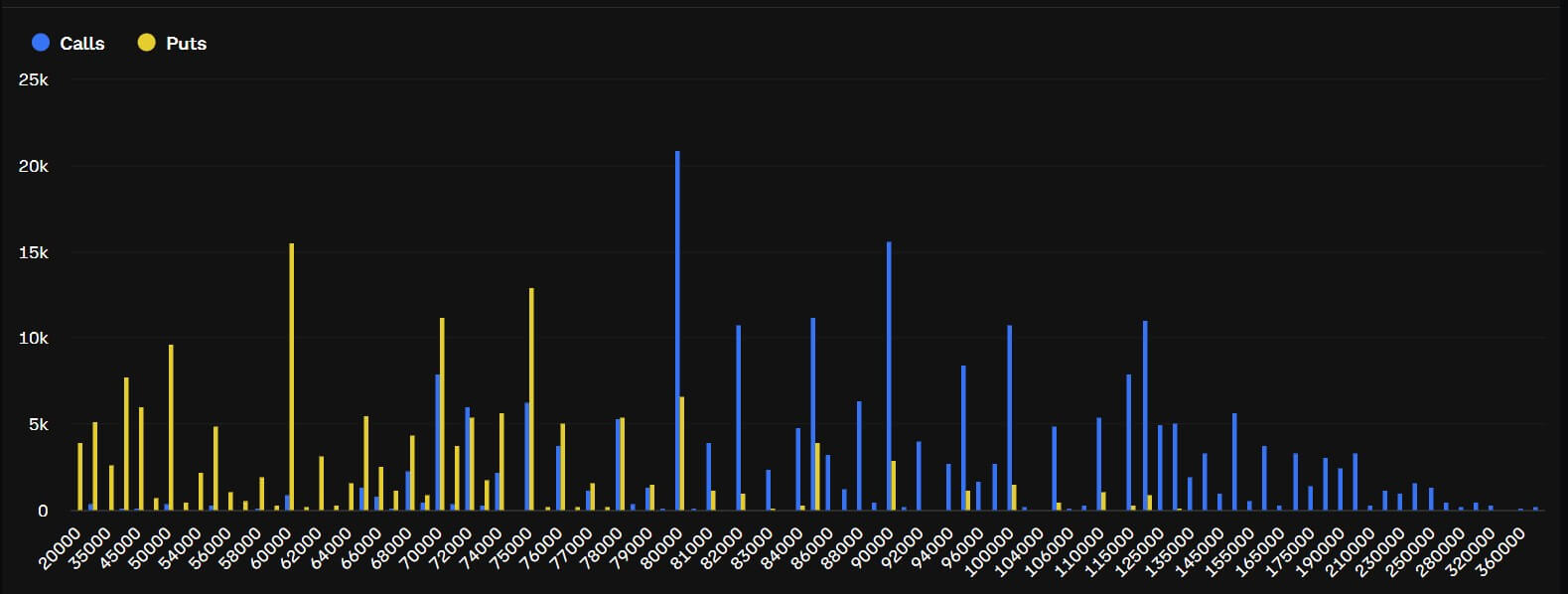

Los datos de Deribit muestran una clara bifurcación en el sentimiento del mercado. En el lado defensivo, los strikes de put de 60.000 y 75.000 dólares se han convertido en posiciones masivas, con más de 2.400 millones de dólares en juego.

Esto refleja una fuerte demanda de cobertura contra una caída más profunda si las presiones macroeconómicas se intensifican tras el rompimiento de los 78.000 dólares.

Al mismo tiempo, el mercado de opciones aún deja espacio para un rebote de Bitcoin si el precio spot recupera el rango roto de 78.000 a 80.000 dólares.

Posicionamiento de operadores de Bitcoin en el mercado de opciones (Fuente: Deribit)

Posicionamiento de operadores de Bitcoin en el mercado de opciones (Fuente: Deribit)

Por el contrario, el potencial alcista sigue siendo sólido. Los strikes de call de 80.000 y 90.000 dólares cuentan con más de 2.800 millones de dólares en interés abierto, demostrando que los operadores no han abandonado la tesis del rebote. Están dejando deliberadamente espacio para una fuerte recuperación a través del rango recientemente roto.

Esta división en la posición es una receta para una acción de precios irregular. Un gran interés en puts puede reforzar la precaución y acelerar las ventas durante las caídas, mientras que una fuerte exposición en calls puede atraer agresivamente a los operadores de vuelta si el precio spot se estabiliza.

Sin un catalizador definitivo, los escritores de calls también podrían volver al mercado para vender volatilidad alcista, fijando mecánicamente a Bitcoin cerca de sus niveles actuales.

Esta dinámica hace que la zona de 78.000 a 80.000 dólares sea el centro absoluto de gravedad. Un movimiento limpio y decidido por encima de este rango desafiaría las posiciones bajistas establecidas durante la venta, probablemente obligando a los operadores a reconstruir su exposición alcista.

Por otro lado, no lograr recuperarlo mantiene atractivas las coberturas bajistas, dejando a Bitcoin vulnerable a probar niveles inferiores de soporte.

La publicación La caída del precio de Bitcoin por debajo de los 78.000 dólares allanó el camino para un rebote mientras los operadores de opciones cubren el riesgo bajista apareció primero en CryptoSlate.