Los datos de la categoría RWA de DefiLlama sitúan el mercado de tokenización de activos reales cerca de los 30.000 millones de dólares en cadena, aunque solo 2.470 millones de dólares aparecen como TVL activo en DeFi, es decir, el valor realmente depositado o agrupado dentro de protocolos DeFi de terceros que la plataforma rastrea.

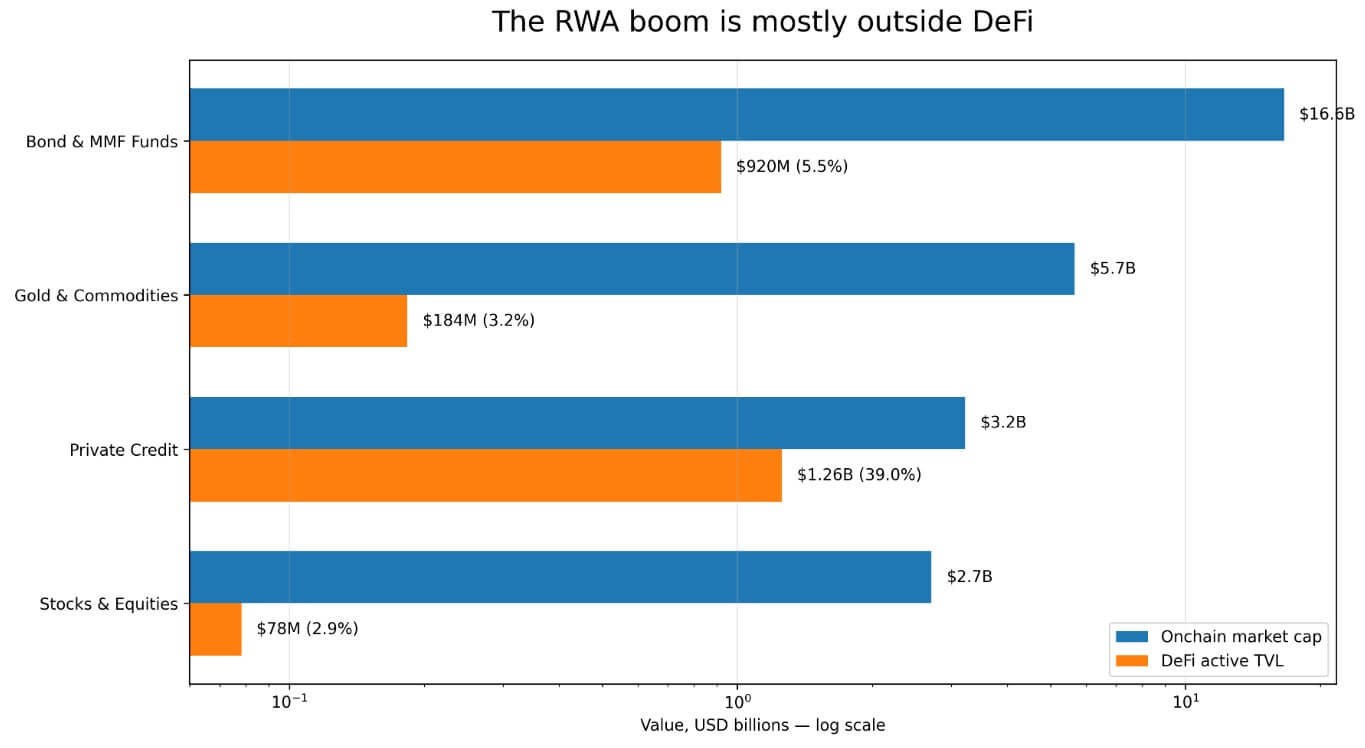

El resto del mercado de activos reales tokenizados se encuentra fuera de los mercados de préstamos y bóvedas de garantía que hacen que los activos criptográficos sean componibles. Los fondos de bonos y mercados monetarios son la mayor categoría individual de RWA, con más de 16.600 millones de dólares en cadena, pero solo cuentan con 920 millones de dólares en valor total bloqueado (TVL) activo en DeFi.

El oro y las materias primas suman 5.700 millones de dólares en cadena frente a 183,6 millones de dólares en DeFi, mientras que las acciones y valores contribuyen con 2.700 millones de dólares en cadena frente a 78,27 millones de dólares en DeFi.

El crédito privado destaca con 3.226 millones de dólares en cadena y 1.257 millones de dólares en TVL activo en DeFi, una proporción del 39%, impulsada por protocolos como Maple Finance y Centrifuge, que diseñaron sus productos desde su inicio como instrumentos de préstamo.

Los emisores crearon categorías como fondos del Tesoro, oro y acciones para la tenencia institucional y arquitectura de fondos regulados.

Un gráfico de barras en escala logarítmica que compara la capitalización de mercado en cadena con el TVL activo en DeFi en cuatro categorías de RWA, con un crédito privado al 39% de utilización en DeFi.

Un gráfico de barras en escala logarítmica que compara la capitalización de mercado en cadena con el TVL activo en DeFi en cuatro categorías de RWA, con un crédito privado al 39% de utilización en DeFi.

La arquitectura con permisos limita la componibilidad de DeFi

DefiLlama clasifica el fondo de mercado monetario BUIDL de BlackRock como con permisos y registra solo 18,9 millones de dólares en TVL activo en DeFi para este fondo.

El informe final de noviembre de 2025 de IOSCO sobre la tokenización de activos financieros señaló que BUIDL creó un sistema con permisos en blockchains públicas para emisión, custodia, comercio secundario entre inversores cualificados permitidos, distribución de dividendos y redención.

Los posibles titulares deben superar una lista blanca gestionada por Securitize, y las transacciones en cadena no tienen efecto legal hasta que un agente de transferencia las reconcilie con el registro fuera de cadena.

Eso convierte a BUIDL en una infraestructura de cumplimiento que funciona sobre las vías de blockchain para la tenencia institucional y la reconciliación por parte del agente de transferencia. El hecho de que los contratos del fondo interactúen solo con direcciones permitidas impide el depósito directo en protocolos abiertos como Aave o Uniswap sin un envoltorio de cumplimiento intermedio.

La integración de febrero de 2026 de BlackRock en Uniswap movió una parte de BUIDL a la plataforma. Sin embargo, Securitize controla la lista de instituciones elegibles y creadores de mercado, y el acceso sigue restringido a compradores cualificados con al menos 5 millones de dólares en activos.

IOSCO concluyó que el comercio secundario de fondos de mercado monetario tokenizados (MMF) generalmente funciona así y afirmó que el sector aún no ha entregado los prometidos beneficios de liquidez en el mercado secundario.

El informe de tokenización de marzo de 2026 de RedStone identificó que la parte más difícil de la tokenización es manejar el cumplimiento, la identidad, las restricciones de transferencia, las sanciones y las acciones corporativas en distintas jurisdicciones y cadenas. Eso hace que Morpho y Aave Horizon sean los ejemplos más claros de DeFi para RWA en el conjunto actual de datos.

[

Cada restricción adicional de cumplimiento que una plataforma incorpora dificulta la integración del activo en DeFi, y los emisores de tesoros tokenizados, fondos del Tesoro y MMF incorporaron estas restricciones por diseño para satisfacer a su base regulada de inversores.

| Restricción | Qué significa | Por qué limita el uso de DeFi |

|---|---|---|

| KYC / lista blanca | Solo billeteras aprobadas pueden poseer o transferir el activo | Los pools abiertos de DeFi no pueden aceptar libremente el token |

| Reconciliación por parte del agente de transferencia | El movimiento en cadena puede necesitar confirmación legal fuera de cadena | Los contratos inteligentes por sí solos podrían no finalizar la propiedad |

| Límites para inversores cualificados | El acceso está restringido a instituciones o compradores con alto patrimonio neto | Se excluye la liquidez minorista en DeFi |

| NAV / ventanas de redención | Las participaciones del fondo se redimen según los horarios del emisor | Es difícil adaptarlo a AMM en tiempo real o liquidaciones de garantías |

| Comercio en plataformas centralizadas | La actividad ocurre en CEX o plataformas del emisor | No aparece en el TVL activo de DeFi |

](https://blog.redstone.finance/2026/03/26/tokenization-rwa-report-2026/)

La categoría de oro y materias primas añade una tercera dimensión a la pila, ya que los datos de CoinGecko mostraron que el volumen spot de oro tokenizado alcanzó los 9.070 millones de dólares en el primer trimestre de 2026, superando todo el año 2025. Aun así, los intercambios centralizados representan la gran mayoría del comercio spot de activos tokenizados.

La cifra de 183,6 millones de dólares en TVL activo en DeFi para esta categoría refleja una actividad concentrada en plataformas centralizadas, que queda completamente fuera del seguimiento de protocolos DeFi de DefiLlama.

Dónde vive el caso alcista

El USDY de Ondo superó los 1.000 millones de dólares en TVL a principios de 2026 y opera en nueve blockchains. Ondo Global Markets, lanzado en septiembre de 2025 para ofrecer acciones estadounidenses tokenizadas y ETF a inversores no estadounidenses, diseñó sus tokens para ser transferibles libremente y aceptables como garantía en DeFi, alcanzando los 650 millones de dólares en TVL y más de 12.000 millones de dólares en volumen acumulado de comercio.

El informe de RedStone cuenta con más de 620 millones de dólares en depósitos de RWA en Morpho y 423,5 millones de dólares en tamaño total de mercado en Aave Horizon, dos protocolos de préstamos que han convertido la garantía RWA en un producto funcional.

Estos productos demuestran que la componibilidad es posible a nivel de emisión cuando los diseñadores lo construyen para circulación sin permisos desde el principio.

La mesa redonda de abril de 2026 de DWF Labs, con participantes de Centrifuge, Falcon Finance y xStocks, concluyó que el mercado de RWA se está dividiendo en dos vías: una para priorizar la propiedad y las vías con permisos, y otra para diseños que priorizan la componibilidad y combinan la emisión conforme con la utilidad en el mercado secundario.

Graham Nelson de Centrifuge dijo que la lista blanca estricta evita que un activo entre en pools abiertos cuando cada participante del pool debe ser incorporado individualmente.

El enfoque DeRWA de Centrifuge aborda esto envolviendo la emisión primaria conforme con una transferibilidad secundaria más libre. Artem Tolkachev de Falcon Finance llamó a la componibilidad y las mecánicas de salida los puentes entre los activos del mundo real y la liquidez criptográfica.

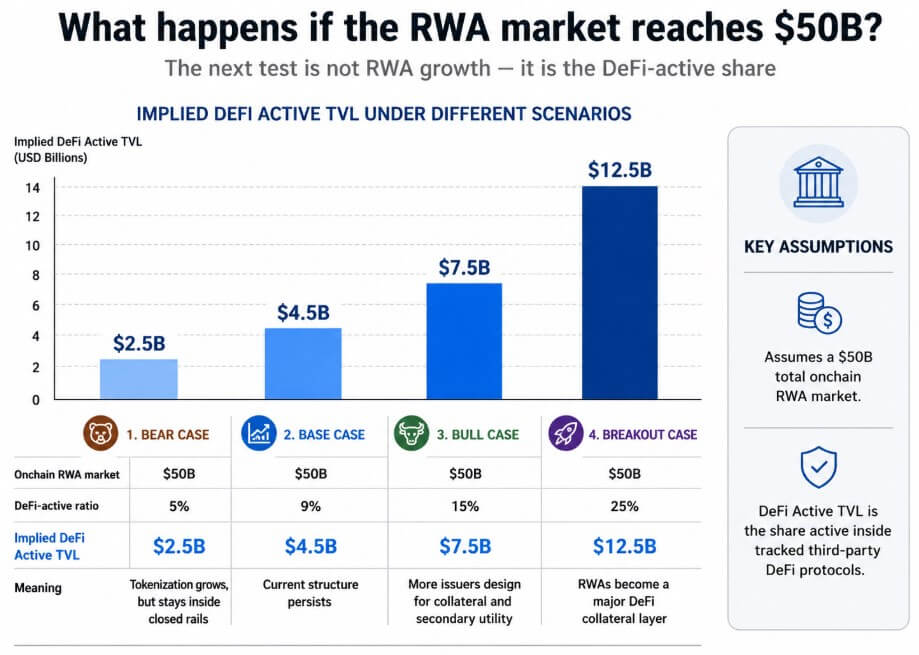

La tesis alcista es que suficiente parte del mercado avance en esta dirección para elevar significativamente la proporción activa en DeFi por encima del 9% a medida que el mercado total de RWA en cadena se acerca a los 50.000 millones de dólares.

El caso bajista, en los datos

Standard Chartered proyecta 2 billones de dólares en activos tokenizados para 2028, pero advierte que el auge podría consolidarse dentro de la infraestructura bancaria, dejando a los mercados abiertos con poco espacio para capturar el crecimiento.

El informe de noviembre de 2025 de IOSCO encontró que los activos tokenizados aún dependen en gran medida de la infraestructura financiera convencional para su distribución y comercio secundario debido a restricciones de accesibilidad y liquidez en las plataformas DLT.

El BCE señaló en su investigación sobre tokenización de abril de 2026 que la falta de estándares comunes puede arraigar los mercados tokenizados como pools aislados, cada uno con su propio marco de cumplimiento, capa de liquidación y modelo de acceso, concentrando así la liquidez dentro de redes cerradas.

Los fondos de bonos y MMF en un 5,5%, el oro y las materias primas en un 3,2% y las acciones y valores en un 2,9% ponen números a esa separación estructural.

La mayoría de los productos tokenizados de Tesoro y MMF tienen umbrales mínimos de inversión, requisitos de KYC, ciclos de reconciliación por parte del agente de transferencia y ventanas de redención alineadas con el NAV que son estructuralmente incompatibles con precios en tiempo real en AMM o bóvedas de garantía sin permisos.

Los reguladores exigieron estas características, y los emisores las aceptaron.

Dos mercados, un marcador

La cifra de 30.000 millones de dólares y la cifra de 2.470 millones de dólares en TVL activo en DeFi miden dos mercados distintos que los grupos de la industria agrupan bajo la misma etiqueta RWA.

Uno es la finanza regulada en cadena, compuesta por MMF, fondos del Tesoro, vías de custodia y registros gestionados por el emisor y reconciliados por agentes de transferencia. El otro es la componibilidad de DeFi, compuesto por activos depositados en protocolos de préstamos, usados como garantía sin permisos e integrados en estrategias automáticas de rendimiento.

Un gráfico de escenarios que proyecta el TVL activo en DeFi implícito en un mercado RWA de 50.000 millones de dólares en cuatro casos, que van desde 2.500 millones de dólares en una proporción bajista del 5% hasta 12.500 millones de dólares en una proporción de ruptura del 25%.

Un gráfico de escenarios que proyecta el TVL activo en DeFi implícito en un mercado RWA de 50.000 millones de dólares en cuatro casos, que van desde 2.500 millones de dólares en una proporción bajista del 5% hasta 12.500 millones de dólares en una proporción de ruptura del 25%.

Los 620 millones de dólares en depósitos de RWA de Morpho y la huella de nueve cadenas de USDY muestran que el segundo mercado tiene tracción real.

Para que la proporción activa en DeFi supere el 9%, los emisores tendrían que elegir una estructura que permita la circulación sin permisos por diseño en lugar de la arquitectura BUIDL, donde la estructura de cumplimiento es el producto.

Con la mayor parte de los actuales 28.560 millones de dólares en capitalización de mercado en cadena en el campo con permisos, los activos tokenizados aún parecen más una finanza regulada en cadena que garantías abiertas en DeFi.

La publicación El auge de la tokenización RWA de 30.000 millones apenas llega a DeFi apareció primero en CryptoSlate.