B3 registró la primera opción flexible OTC garantizada vinculada al ETF de criptoíndices de Hashdex, HASH11, en una operación entre Inter y XP.

La cámara de compensación de B3 sirvió como contraparte central en la operación, colocando una exposición vinculada a un ETF de criptomonedas dentro del mismo mecanismo de back-office que gestiona el riesgo de contraparte, la marginación, la compensación y la liquidación.

Esa es la capa de infraestructura que Wall Street todavía pide a los reguladores estadounidenses que abran a los activos tokenizados.

BlackRock presentó una respuesta a la iniciativa de colateral tokenizado de la CFTC para 2025, argumentando que los fondos de mercado monetario tokenizados y las stablecoins deberían ser elegibles para su uso tanto en mercados de derivados compensados como no compensados.

La versión más concreta de esta operación apareció en el extranjero en abril de 2026, cuando Standard Chartered creó un marco que permitió a clientes institucionales de OKX depositar el fondo de Tesorería tokenizado de BlackRock, BUIDL, como colateral, mientras Standard Chartered mantenía la custodia de los activos.

HASH11 sirvió como activo subyacente de la opción flexible, un rol estructural diferente de la posición de colateral de margen que BlackRock está pidiendo a los reguladores estadounidenses que abran a los activos tokenizados.

Ambas iniciativas se centran en cómo los activos vinculados a criptomonedas ingresan al mecanismo de compensación, liquidación y gestión de riesgos.

| Mercado | Desarrollo | Rol del activo | Capa de infraestructura | Por qué importa |

|---|---|---|---|---|

| Brasil / B3 | Opción flexible OTC garantizada vinculada a HASH11 | Activo subyacente | CCP, marginación, compensación, liquidación | La exposición vinculada a ETF de criptomonedas ingresa a la tubería regulada de derivados |

| EUA / BlackRock | Fondos de mercado monetario tokenizados y stablecoins en mercados de derivados | Colateral / margen | Sistemas de colateral para derivados compensados y no compensados | Wall Street quiere que los activos tokenizados sean aceptados en flujos de trabajo de gestión de riesgos |

| Ejemplo en el extranjero | Marco de colateral de Standard Chartered / OKX / BUIDL | Colateral depositado | Custodia + gestión institucional de colaterales | Muestra el modelo de colateral tokenizado emergiendo fuera de la regulación estadounidense |

La opción flexible HASH11 es personalizable por vencimiento, precio de ejercicio, cantidad, prima y características opcionales como barreras o limitadores.

El 6 de mayo, B3 comenzó a aceptar fondos de inversión inmobiliaria como colateral elegible para operaciones garantizadas por CCP, elevando el pool elegible a aproximadamente 146.000 millones de dólares. La lista de colaterales de B3 ya incluye cuotas de ETF brasileños cotizados bajo criterios estándar de elegibilidad.

Ambas decisiones de ampliar los colaterales elegibles e introducir HASH11 como subyacente de derivados demuestran cómo B3 está ampliando los tipos de activos que ingresan a su marco regulado de compensación y liquidación.

Por qué Brasil mereció este momento

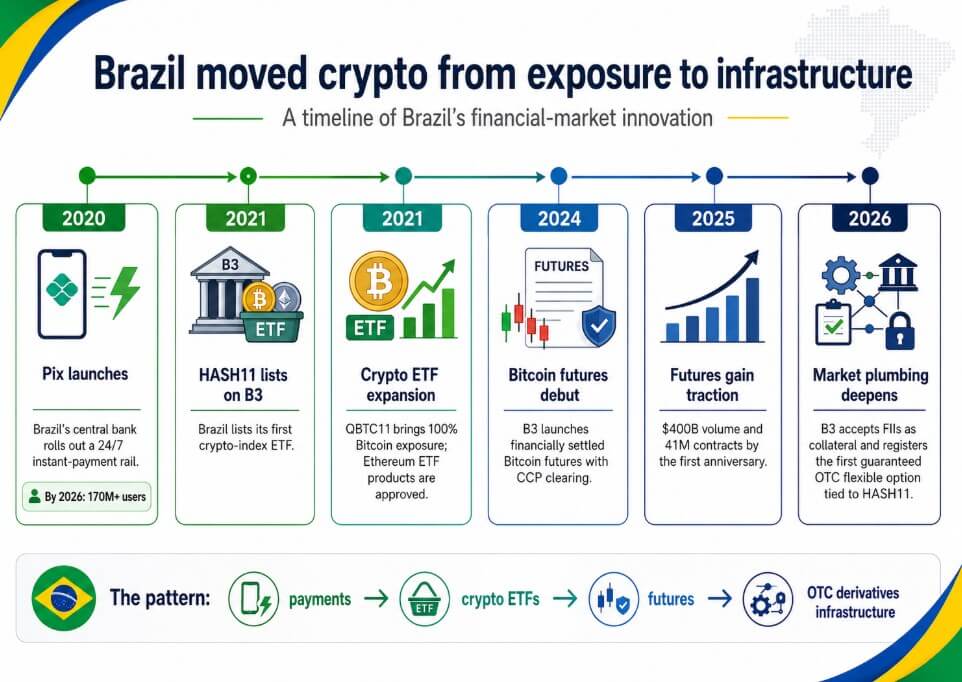

La capacidad de Brasil para realizar esta operación se basa en un sistema financiero que ha adoptado repetidamente innovaciones a nivel de infraestructura antes de que mercados más grandes terminaran de debatirlas, siendo el ejemplo más claro Pix.

El banco central de Brasil lanzó la red de pagos instantáneos 24/7 en 2020, y para 2024, Pix había procesado más de 5 billones de dólares y superado al efectivo, tarjetas de débito y tarjetas de crédito como el principal método de pago en Brasil.

Para 2026, la red había alcanzado más de 170 millones de usuarios en alrededor de 900 instituciones participantes, y el Banco do Brasil había comenzado a habilitar pagos con Pix en Argentina.

El récord de ETF de criptomonedas siguió el mismo camino, ya que Hashdex lanzó lo que Nasdaq describió como el primer ETF de criptomonedas del mundo en la Bolsa de Valores de Bermudas en febrero de 2021, y B3 cotizó HASH11 en abril de 2021 como el primer ETF de criptoíndices de Brasil.

QBTC11 comenzó a cotizar en B3 en junio de 2021 como el primer ETF de la bolsa con 100% de exposición a Bitcoin. QR Asset comercializó QSOL11 como el primer ETF spot de Solana del mundo, y Brasil aprobó productos de ETF de Ethereum en 2021, años antes de que los ETF spot de Ethereum en EE.UU. se convirtieran en infraestructura estándar del mercado.

Los futuros de Bitcoin debutaron en B3 en abril de 2024 con liquidación financiera, y la bolsa actuó como CCP. Para el primer aniversario, 400.000 millones de dólares en volumen de negociación y 41 millones de contratos habían establecido el producto como un mercado de cobertura funcional, con inversores no residentes representando el 53% de la participación, individuos el 39% y fondos el 7%.

Una infografía cronológica rastrea la construcción de la infraestructura del mercado de criptomonedas en Brasil desde el lanzamiento de Pix en 2020 hasta la primera opción flexible OTC garantizada de B3 vinculada a HASH11 en 2026.

Una infografía cronológica rastrea la construcción de la infraestructura del mercado de criptomonedas en Brasil desde el lanzamiento de Pix en 2020 hasta la primera opción flexible OTC garantizada de B3 vinculada a HASH11 en 2026.

Lo que ve Wall Street en esto

El colateral, la compensación, el margen y la liquidación son los sistemas que permiten a las instituciones cubrirse, apalancarse y gestionar el riesgo a gran escala, representando la próxima fase de la adopción de criptomonedas.

Esa es exactamente la capa de infraestructura que BlackRock está trabajando para modernizar en Washington, y es exactamente donde Brasil lleva cuatro años construyendo.

Cuando BlackRock argumenta que los activos tokenizados deberían ingresar a los sistemas de colateral para derivados, la afirmación es que los productos financieros vinculados a criptomonedas están lo suficientemente maduros como para operar dentro de la infraestructura de gestión de riesgos, y el historial de Brasil lo respalda empíricamente.

B3 cuenta con una CCP, marcos de marginación y liquidación, futuros de criptomonedas con 400.000 millones de dólares en volumen, y ahora una opción flexible OTC garantizada vinculada a un ETF de criptomonedas dentro del mismo stack de cámara de compensación.

El stack de innovación de Brasil, compuesto por Pix para pagos, B3 para infraestructura de mercado cotizado y OTC, ETF de criptomonedas para exposición regulada, y futuros de Bitcoin para cobertura, funciona como un todo coherente en lugar de apuestas aisladas.

Hasta dónde llega la tubería

Un umbral medible, como que el nominal OTC vinculado a criptomonedas alcance del 1% al 5% del stock de opciones flexibles garantizadas de B3 en los próximos 12 a 24 meses, confirmaría que la opción HASH11 ha pasado de ser una operación institucional puntual a convertirse en un segmento de mercado funcional.

| Escenario | Qué pasa después | Señal a observar | Implicación del artículo |

|---|---|---|---|

| Caso alcista | Más subyacentes de criptomonedas ingresan a opciones flexibles OTC; el menú de colaterales se amplía | El nominal OTC vinculado a criptomonedas alcanza del 1% al 5% del stock de opciones flexibles garantizadas de B3 | Brasil se convierte en un modelo de referencia para la tubería regulada de derivados de criptomonedas |

| Caso base | Las opciones HASH11 se repiten, pero siguen enfocadas en instituciones | Un puñado de nuevas operaciones, mayormente a medida | Brasil va adelante, pero la adopción es gradual |

| Caso bajista | La liquidez, la volatilidad y las restricciones de margen limitan la expansión | El pool de colaterales sigue dominado por la deuda federal Selic | La criptomoneda permanece mayormente en envoltorios, no en la tubería central del mercado |

| Caso cisne negro | Un shock de mercado o cautela regulatoria desencadenan una elegibilidad más estricta | Cortes mayores, menos productos elegibles, aprobaciones más lentas | La narrativa de la infraestructura de criptomonedas se estanca |

En el caso bajista, el pool de colaterales de B3 de 146.000 millones de dólares estaba compuesto en más del 82% por deuda federal Selic en mayo de 2026, y la exposición vinculada a criptomonedas tiene características de liquidez y volatilidad que juegan en su contra en el stack central de colaterales, donde los requisitos de margen y los cortes son la restricción clave.

Si la cautela regulatoria endurece la elegibilidad o la liquidez resulta escasa, la opción OTC HASH11 seguirá siendo un producto institucional a medida, y la criptomoneda permanecerá en envoltorios de inversión.

Brasil sentó las bases para esta carrera por la infraestructura, permitiendo que las innovaciones financieras pasen rápidamente de experimento a infraestructura de mercado funcional, mientras BlackRock aún está haciendo su caso regulatorio en Washington.

La distancia entre dónde quiere llegar Wall Street y dónde ya está Brasil sigue ampliándose.

La publicación Brasil acaba de mover un ETF de criptomonedas a la tubería del mercado; Wall Street aún quiere que se abra apareció primero en CryptoSlate.