Strategy-এর 5 মে ইয়ার্নিং কল, Strategy-এর CEO Phong Le স্পষ্টভাবে বলেছিলেন যে, "আমরা যখন এটি কোম্পানির জন্য সুবিধাজনক হবে তখন বিটকয়েন বিক্রি করব," সাইলর যোগ করেছিলেন যে Strategy সম্ভবত "বাজারকে অনুপ্রাণিত করার জন্য ডিভিডেন্ড ফান্ড করার জন্য কিছু বিটকয়েন বিক্রি করবে।"

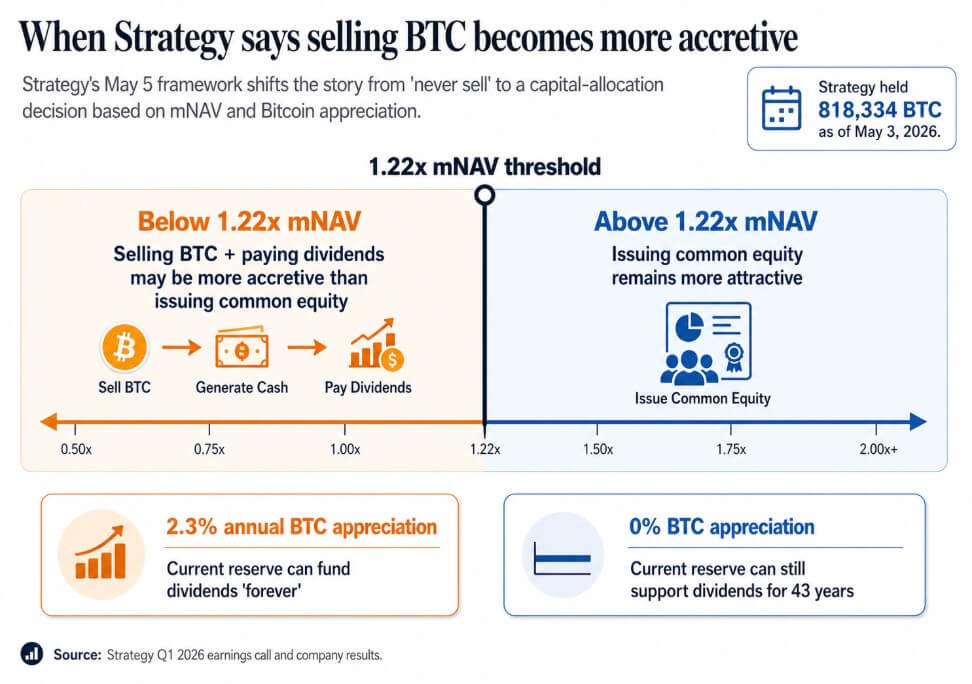

Strategy 3 মে অবধি 818,334 BTC ধারণ করেছিল, যা বছরে 22% বেড়েছে, এর বাজার মূল্য $64.14 বিলিয়ন।

5 মের কলটি যা প্রতিষ্ঠা করেছিল তা হলো BTC বিক্রির সরকারী স্বাভাবিকীকরণ একটি কর্পোরেট ফিন্যান্স লিভার হিসাবে এবং এর পিছনে থাকা পরিমাণগত ফ্রেমওয়ার্ক

1.22x mNAV এর নিচে ম্যানেজমেন্ট বলেছিল যে BTC বিক্রি করা এবং ডিভিডেন্ড দেওয়া সাধারণ ইক্যুইটি ইস্যু করার চেয়ে আরও অ্যাক্রেটিভ হতে পারে। সাইলর যুক্তি দিয়েছিলেন যে যদি বিটকয়েন বছরে মাত্র 2.3% বৃদ্ধি পায়, Strategy-এর বর্তমান রিজার্ভ ডিভিডেন্ড ফান্ড করতে পারে "সর্বকালের জন্য," এবং যদি বিটকয়েন শূন্য হয়, রিজার্ভ এখনও 43 বছর ধরে ডিভিডেন্ড সমর্থন করতে পারে।

অবশ্যই স্লোগানটি একটি মডেলে স্থানান্তরিত হয়েছিল যেখানে যে কোম্পানিগুলো অ্যাক্রেটিভ হলে কিনে, অ্যাক্রেটিভ হলে ইক্যুইটি ইস্যু করে, অ্যাক্রেটিভ হলে প্রিফার্ড ইস্যু করে এবং অ্যাক্রেটিভ হলে BTC বিক্রি করে তারা ট্রেজারি ও ক্রেডিট লিভারেজ গাড়ি হয়ে যায়।

বিনিয়োগকারীরা মূলত এই কোম্পানিগুলোকে বিটকয়েন প্রক্সি হিসাবে কিনেছিল যা স্বল্পতা এবং স্থায়িত্বের উপর ভিত্তি করে তৈরি হয়েছিল। 1.22x mNAV থ্রেশহোল্ড এবং 2.3% ব্রেকইভেন রেট হলো সেই পিচের আরও সৎ সংস্করণ, এবং আরও জটিল।

[

সম্পর্কিত পড়া

Strategy to “sell some Bitcoin” after posting $12.7 billion Q1 loss as Saylor points to $5 billion Bitcoin gain

কোম্পানির BTC Gain মেট্রিক ওয়াল স্ট্রিটের প্রথম প্রান্তিক লোকসানের পূর্বাভাসের সঙ্গে সংঘর্ষ করছে, যা বিটকয়েনের ড্রয়ডাউনের সঙ্গে সম্পর্কিত।

6 মে, 2026 · Oluwapelumi Adejumo

একটি ইনফোগ্রাফিক স্ট্র্যাটেজির 1.22x mNAV থ্রেশহোল্ড দেখায়, যা দেখায় কখন বিটকয়েন বিক্রি করে ডিভিডেন্ড ফান্ড করা সাধারণ ইক্যুইটি ইস্যু করার চেয়ে আরও অ্যাক্রেটিভ হয়ে যায়।

একটি ইনফোগ্রাফিক স্ট্র্যাটেজির 1.22x mNAV থ্রেশহোল্ড দেখায়, যা দেখায় কখন বিটকয়েন বিক্রি করে ডিভিডেন্ড ফান্ড করা সাধারণ ইক্যুইটি ইস্যু করার চেয়ে আরও অ্যাক্রেটিভ হয়ে যায়।

বিটকয়েন যখন তরলতা হয়ে যায়

Sequans প্রথম প্রান্তিকের রাজস্ব বছরে বছরে 24.8% কমে 6.1 মিলিয়ন ডলারে পৌঁছেছে, সঙ্গে 50.5 মিলিয়ন ডলারের অপারেটিং লোকসান। প্রথম প্রান্তিকে বিটকয়েন বিক্রি থেকে 11.7 মিলিয়ন ডলারের নেট লোকসান হয়েছে, যার আয় মূলত কনভার্টিবল ঋণ পুনর্মূল্যায়ন এবং ADS বায়ব্যাক প্রোগ্রামে ব্যয় করা হয়েছে।

31 মার্চ অবধি, এটি 1,514 BTC ধারণ করেছিল, যার 1,217 BTC 66.2 মিলিয়ন ডলারের কনভার্টিবল ঋণের বিপরীতে গ্যারান্টি হিসাবে কাজ করেছিল। 30 এপ্রিল অবধি, এটি 1,114 BTC ধারণ করেছিল, যার 817 BTC 35.9 মিলিয়ন ডলারের ঋণের বিপরীতে গ্যারান্টি হিসাবে কাজ করেছিল যা 1 জুন পর্যন্ত পরিশোধ করতে হবে।

এটি 2025 নভেম্বরের একই প্যাটার্নের অনুসরণ করে, যখন Sequans 970 BTC বিক্রি করে 50% কনভার্টিবল ঋণ পরিশোধ করেছিল, এই দায়বদ্ধতা 189 মিলিয়ন ডলার থেকে 94.5 মিলিয়ন ডলারে কমিয়ে দিয়েছিল।

দুই প্রান্তিকে, যখন রাজস্ব কমে যায় এবং ঋণ পরিশোধ হয়, বিটকয়েন অপারেশনাল তরলতা হয়ে যায়। প্রতিশ্রুত গ্যারান্টি কাঠামো BTC কে কোম্পানি নামমাত্র গ্যারান্টি হিসাবে ধারণ করে কোনো বিক্রির সিদ্ধান্ত নেওয়ার আগেই দায়বদ্ধতার বিপরীতে কাজ করে।

Sequans Strategy-এর থেকে আলাদা স্কেলে কাজ করে, একটি দুর্বল অপারেটিং ব্যবসার তার ট্রেজারি অবস্থানের পিছনে। যখন BTC তাৎক্ষণিক ঋণ পরিশোধ করতে হয়, ইনভেন্টরি লজিক নিয়ন্ত্রণ নেয়।

MARA মার্চে একই লজিক প্রয়োগ করেছিল আরও বড় স্কেলে, 15,133 BTC বিক্রি করে প্রায় 1.1 বিলিয়ন ডলারে এবং আয় ব্যবহার করে কনভার্টিবল নোট পুনর্ক্রয় করে, এর ফলে বাকি কনভার্টিবল ঋণ প্রায় 30% কমিয়ে দেয় এবং প্রায় 88.1 মিলিয়ন ডলারের মূল্য ধারণ করে।

MARA এই পদক্ষেপটিকে ঋণ কাঠামো এবং ফাইন্যান্সিং অবস্থার দ্বারা চালিত ব্যালেন্স শীট অপ্টিমাইজেশন হিসাবে প্যাকেজ করেছিল, প্রতিষ্ঠা করেছিল যে BTC বিক্রি বিটকয়েন বিশ্বাসের স্বাধীন মূলধন বরাদ্দের সিদ্ধান্ত হিসাবে আসতে পারে, এবং ট্রেজারি কোম্পানিগুলোর জন্য প্রাসঙ্গিক প্রশ্ন হলো কোন অবস্থায় বিক্রি সর্বোচ্চ রিটার্ন পদক্ষেপ হয়ে যায়।

| কোম্পানি | BTC অ্যাকশন | বিক্রির আকার / হোল্ডিংসের প্রভাব | কেন BTC ব্যবহার করা হয়েছিল | এটি কী সংকেত দেয় |

|---|---|---|---|---|

| Strategy | সর্বজনীনভাবে স্বাভাবিকীকৃত সম্ভাব্য BTC বিক্রি | 3 মে অবধি 818,334 BTC ধারণ করেছিল | ইক্যুইটি ইস্যু করার চেয়ে আরও অ্যাক্রেটিভ হলে BTC বিক্রি করতে পারে | BTC এখন কর্পোরেট ফিন্যান্স টুলকিটের অংশ, শুধুমাত্র রিজার্ভ অ্যাসেট নয় |

| Sequans | BTC বিক্রি করেছিল অপারেটিং এবং ঋণের চাপের মধ্যে | BTC হোল্ডিংস 31 মার্চ অবধি 1,514 থেকে 30 এপ্রিল অবধি 1,114 হয়ে গেছে | ঋণ পুনর্মূল্যায়ন এবং ADS বায়ব্যাক | BTC তরলতা হয়ে যায় যখন রাজস্ব দুর্বল হয় এবং ঋণ পরিশোধ হয় |

| MARA | BTC বিক্রি করেছিল দায়বদ্ধতা পরিচালনার জন্য | প্রায় $1.1B এর জন্য 15,133 BTC বিক্রি করেছিল | কনভার্টিবল নোট পুনর্ক্রয়, ঋণ প্রায় 30% কমিয়ে দিয়েছিল | BTC বিক্রি ব্যালেন্স শীট অপ্টিমাইজেশন হিসাবে ফ্রেম করা যেতে পারে, শুধুমাত্র সংকট নয় |

পরিবর্তন কী সিদ্ধান্ত নেয়

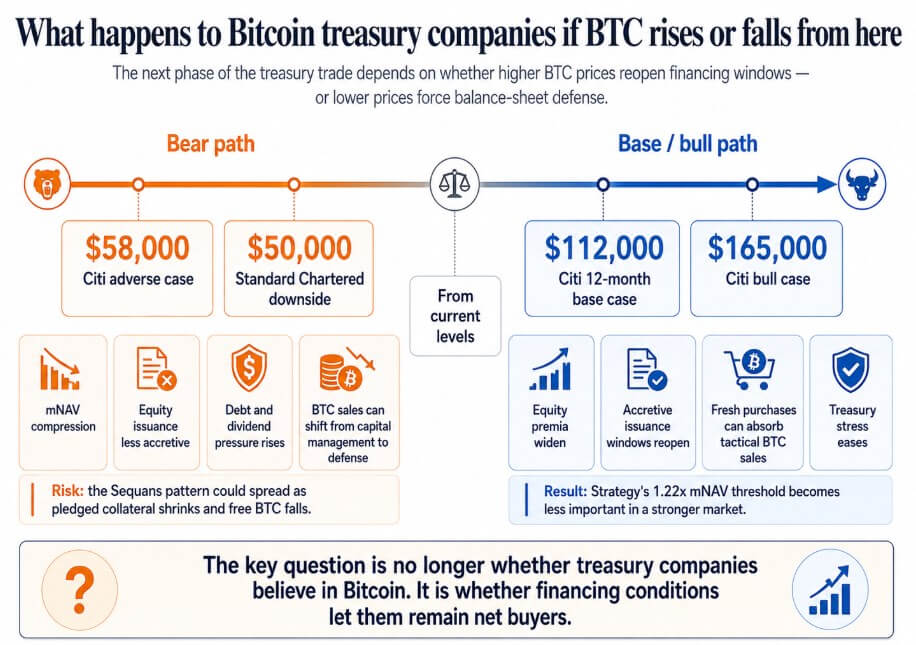

যদি বিটকয়েন Citi-এর 12 মাসের বেস কেস লক্ষ্য 112,000 ডলার বা তার বুল কেস 165,000 ডলারের দিকে পুনরুদ্ধার করে, ট্রেজারি কোম্পানিগুলোর ইক্যুইটি প্রিমিয়া বিস্তৃত হয়, অ্যাক্রেটিভ ইস্যু উইন্ডো আবার খোলে, এবং বড় নতুন ক্রয় ট্যাকটিক্যাল BTC বিক্রি শোষণ করে।

Strategy-এর 1.22x mNAV থ্রেশহোল্ড একটি টেকনিক্যাল বিবরণে মিশে যায়, এবং Sequans-এর মতো কোম্পানিগুলো যারা দুর্বল বিটকয়েন বাজার এর মাধ্যমে ঋণ চাপের সম্মুখীন হয়েছিল তারা তাদের দায়বদ্ধতা পরিষ্কার করে এবং পরবর্তী চক্রের দিকে অবাধ BTC ধারণ করে।

যদি বিটকয়েন Citi-এর 58,000 ডলারের বিরূপ কেসের দিকে যায়, যা Standard Chartered 50,000 ডলারের সম্ভাব্য পথ হিসাবে চিহ্নিত করেছে, কোম্পানিগুলো ট্রেডিং NAV এর কাছাকাছি বা নিচে ইক্যুইটি বাজার থেকে অ্যাক্রেটিভ অ্যাক্সেস হারায়।

এই পরিস্থিতিতে, প্রিফার্ড ডিভিডেন্ড দায়বদ্ধতা জমা হয়, এবং BTC বিক্রি মূলধন পরিচালনা থেকে ব্যালেন্স শীট প্রতিরোধে চলে যায়।

Sequans প্যাটার্ন যেকোনো ট্রেজারি কোম্পানিতে ছড়িয়ে যেতে পারে যেখানে পাতলা অপারেটিং রাজস্ব বিটকয়েন সমর্থিত ঋণ সংযুক্ত ছিল, যেখানে ঋণ পরিশোধ করার জন্য বিটকয়েন বিক্রি করা এবং প্রতিশ্রুত গ্যারান্টি ফ্রী ফ্লোট কমিয়ে দেওয়া একমাত্র উপলব্ধ প্রতিক্রিয়া হয়ে যায়।

সেই পর্যায়ে, কর্পোরেট বিটকয়েন বিড একটি চক্রে পরিণত হয় যেখানে দাম কমে আরও বিক্রি করার সূচনা করে, দাম আরও কমিয়ে দেয়।

একটি ইনফোগ্রাফিক ট্রেজারি কোম্পানিগুলোর জন্য দুটি বিটকয়েন দামের পথ ম্যাপ করে, বিয়ার কেস ব্যালেন্স শীট চাপ 50,000–58,000 ডলারের বিপরীতে বুল কেস ফাইন্যান্সিং সহায়তার উপরে 112,000 ডলারের বিপরীতে।

একটি ইনফোগ্রাফিক ট্রেজারি কোম্পানিগুলোর জন্য দুটি বিটকয়েন দামের পথ ম্যাপ করে, বিয়ার কেস ব্যালেন্স শীট চাপ 50,000–58,000 ডলারের বিপরীতে বুল কেস ফাইন্যান্সিং সহায়তার উপরে 112,000 ডলারের বিপরীতে।

কর্পোরেট বিটকয়েন ট্রেজারি ট্রেড স্থায়ী সঞ্চয়নের প্রতিশ্রুতির উপর ভিত্তি করেছিল, যা এই কোম্পানিগুলোকে বিনিয়োগকারীদের কাছে বিটকয়েনের প্রক্সি হিসাবে পড়তে পারে।

একবার বিক্রি মডেলের ভিতরে স্বীকৃত সরঞ্জাম হয়ে যাওয়ার পর, বিনিয়োগকারীদের ঋণ পরিশোধ, গ্যারান্টি প্রয়োজনীয়তা, ডিভিডেন্ড দায়বদ্ধতা এবং mNAV থ্রেশহোল্ড মূল্যায়ন করতে হবে যেখানে ম্যানেজমেন্ট সিদ্ধান্ত নিতে পারে যে বিক্রি ইক্যুইটি ইস্যু করার চেয়ে ভালো হয়।

Saylor-এর 2.3% বৃদ্ধি ব্রেকইভেন এবং 1.22x mNAV থ্রেশহোল্ড আরও সৎ। বিটকয়েন ট্রেজারি ট্রেডের পরবর্তী পর্যায় ফাইন্যান্সিং অবস্থার দ্বারা বিটকয়েন বিশ্বাসের মতো সিদ্ধান্ত নেওয়া হবে।

পোস্টটি The “never sell” Bitcoin treasury trade is seriously starting to crack প্রথমে CryptoSlate-এ প্রকাশিত হয়েছিল।