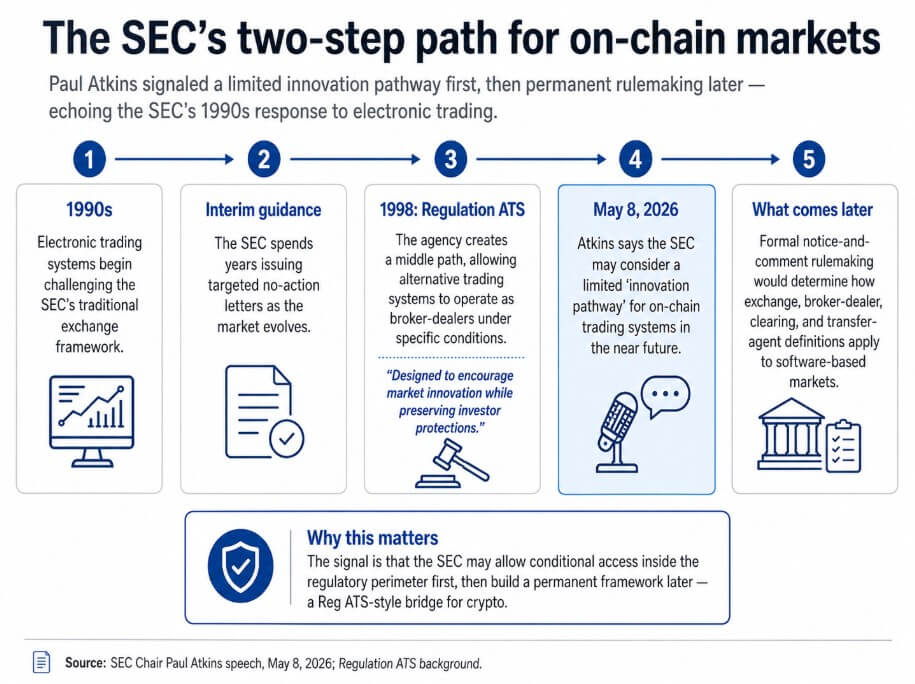

৮ মের একটি বক্তৃতায়, SEC চেয়ারম্যান পল অ্যাটকিন্স বলেছিলেন যে সংস্থাটি অদূর ভবিষ্যতে অন-চেইন ট্রেডিং সিস্টেমের জন্য সীমিত 'উদ্ভাবনী পথ' বিবেচনা করতে পারে।

এদিকে, সংস্থাটি ক্রিপ্টো প্ল্যাটফর্মগুলি এক্সচেঞ্জের সংজ্ঞার মধ্যে কীভাবে ফিট করে তা নির্ধারণ করতে আনুষ্ঠানিক নোটিশ এবং মন্তব্য নিয়ম প্রণয়ন করবে। অ্যাটকিন্স সেই ধারণাটিকে SEC-এর 1990-এর দশকে ইলেকট্রনিক ট্রেডিং পরিচালনার সঙ্গে সরাসরি যুক্ত করেছেন।

SEC বছরের পর বছর অ্যাড হক নো-অ্যাকশন লেটার জারি করেছে যখন ইলেকট্রনিক ট্রেডিং এক্সচেঞ্জ ফ্রেমওয়ার্ককে চ্যালেঞ্জ করেছিল, তখন 1998 সালে রেগুলেশন ATS তৈরি করা হয়েছিল। এই নিয়মটি একটি মাঝারি পথ ছিল যা বিকল্প ট্রেডিং সিস্টেমগুলিকে নির্দিষ্ট শর্তে ব্রোকার-ডিলার হিসাবে কাজ করার অনুমতি দিয়েছিল বাজার পরিপক্ক হওয়ার সাথে সাথে।

মূল অ্যাডপশন রিলিজ ফ্রেমওয়ার্ককে 'বাজারের উদ্ভাবনকে উৎসাহিত করার' জন্য ডিজাইন করা হয়েছে বলে বর্ণনা করেছে যখন বিনিয়োগকারীদের সুরক্ষা বজায় রাখা হয়েছে। অ্যাটকিন্স সেই লক্ষ্যবস্তু করা গাইডেন্সের ক্রম প্রথমে, উদ্দেশ্যমূলক আর্কিটেকচার দ্বিতীয়ে, অন-চেইন ফাইন্যান্সের জন্য একটি টেমপ্লেট হিসাবে নির্দেশ করছেন।

দুই ধাপের পাঠ বক্তৃতাটিকে সাধারণ ক্রিপ্টো-নীতির বাক্যবাণের থেকে আলাদা করে তোলে।

অ্যাটকিন্স সেকের প্রস্তুতি নিচ্ছেন বলে মনে হচ্ছে যে কিছু অন-চেইন ট্রেডিং সিস্টেম শর্তাবলীর মধ্যে নিয়ামক পরিধির মধ্যে কাজ করার অনুমতি দেবে, যখন দীর্ঘ নিয়ম প্রণয়ন প্রক্রিয়া এক্সচেঞ্জ, ব্রোকার-ডিলার, ক্লিয়ারিং এবং ট্রান্সফার-এজেন্টের সংজ্ঞাগুলি সফটওয়্যার-ভিত্তিক বাজারগুলিতে কীভাবে প্রযোজ্য তা স্থির করবে।

যে ক্রিপ্টো ফার্মগুলি বছরের পর বছর নিয়ম না থাকার আগে এনফোর্সমেন্টের মুখোমুখি হয়েছিল, সেই ক্রমটি সংস্থার সাম্প্রতিক অবস্থান থেকে সত্যিকারের বিচ্যুতি প্রতিনিধিত্ব করবে।

পাঁচ ধাপের টাইমলাইন সেকের নিয়ামক পথকে 1990-এর দশকের ইলেকট্রনিক ট্রেডিং থেকে রেগুলেশন ATS এবং অ্যাটকিন্সের প্রস্তাবিত অন-চেইন উদ্ভাবনী পথ পর্যন্ত ট্রেস করে।

পাঁচ ধাপের টাইমলাইন সেকের নিয়ামক পথকে 1990-এর দশকের ইলেকট্রনিক ট্রেডিং থেকে রেগুলেশন ATS এবং অ্যাটকিন্সের প্রস্তাবিত অন-চেইন উদ্ভাবনী পথ পর্যন্ত ট্রেস করে।

কেন অন-চেইন বাজারগুলি একটি নতুন আর্কিটেকচার জোর দেয়

প্রচলিত SEC নিয়মগুলি আলাদা আলাদা কার্যকলাপ করা আলাদা আলাদা নিয়ন্ত্রিত ফাংশনগুলির চারপাশে তৈরি হয়েছিল, যেমন এক্সচেঞ্জগুলি অর্ডার ম্যাচ করে, ব্রোকার-ডিলারগুলি তা রাউট করে এবং তা কার্যকর করে, ক্লিয়ারিং এজেন্সিগুলি তা সেটেল করে এবং ট্রান্সফার এজেন্টগুলি মালিকানা রেকর্ড করে।

একটি অন-চেইন প্রোটোকল সব ফাংশন স্বয়ংক্রিয়ভাবে করতে পারে, প্রায়শই সেকেন্ডের মধ্যে, প্রতিটি ধাপে আলাদা মধ্যস্থতাকারী ছাড়াই।

সেই বিচ্ছিন্নতার জন্য ডিজাইন করা একটি নিয়মবই সফটওয়্যারে প্রয়োগ করলে আইনী অনিশ্চয়তা তৈরি হয় যা ফার্ম এবং নিয়ামকরা উভয়ই পালাতে চেষ্টা করছে, এবং অ্যাটকিন্স সেই ঘর্ষণকে সরাসরি স্বীকার করেছেন।

পরিষ্কার অনুসরণ করার জন্য SEC-কে বিদ্যমান নিয়ম প্রযোজ্য বলে ঘোষণা করার চেয়ে বেশি কিছু করতে হবে। কিছু ফাংশন যা অন-চেইন ফর্মে এক্সচেঞ্জ কার্যকলাপ বলে মনে হয় তা ব্রোকার-ডিলার বা ক্লিয়ারিং কার্যকলাপের সাথে মিলে যায়, বা উভয়ই একই সময়ে।

সীমিত পথ এই সমস্যার সমাধান করার জন্য ফার্মগুলিকে আরও কঠিন সংজ্ঞায়ন পুনর্লিখন শেষ না হওয়া পর্যন্ত পরিধির মধ্যে কাজ করার একটি পথ দেয়ার উদ্দেশ্যে।

| প্রচলিত SEC বিভাগ | প্রচলিত ফাংশন | অন-চেইন প্রোটোকল কী করতে পারে |

|---|---|---|

| এক্সচেঞ্জ | ক্রয় এবং বিক্রয় অর্ডার ম্যাচ করে | প্রোটোকলের মধ্যে স্বয়ংক্রিয়ভাবে ট্রেড করে |

| ব্রোকার-ডিলার | ্রাহকের অর্ডার রাউট করে এবং তা কার্যকর করে | তরলতা রাউট করে এবং সফটওয়্যারের মাধ্যমে লেনদেন করে |

| ক্লিয়ারিং এজেন্সি | ুই পক্ষের মধ্যে ট্রেড ক্লিয়ার এবং সেটেল করে | অন-চেইনে লেনদেন সেটেল করে, প্রায়শই সেকেন্ডের মধ্যে |

| ট্রান্সফার এজেন্ট | মালিকানার রেকর্ড রাখে | মালিকানার রেকর্ড সরাসরি অন-চেইনে আপডেট করে |

এই পথ ছাড়ার রূপ হতে পারে অব্যাহত ছাড়, শর্তযুক্ত নো-অ্যাকশন লেটার, একটি পাইলট প্রোগ্রাম, একটি সামঞ্জস্যপূর্ণ রেজিস্ট্রেশন ফ্রেমওয়ার্ক, বা কিছু অন-চেইন ভেন্যুর জন্য রেজিস্ট্রেশন-লাইট মডেল।

ক্রমটি হল সামনের শর্তযুক্ত অ্যাক্সেস, তারপর ভবিষ্যতের জন্য ফ্রেমওয়ার্ককে প্রমাণ করার জন্য আনুষ্ঠানিক নিয়ম প্রণয়ন।

SEC ইতিমধ্যেই এই ক্ষেত্রে সাময়িক সরঞ্জাম দিয়ে কাজ করছে। 13 এপ্রিল, ট্রেডিং এবং মার্কেটস ডিভিশন কিছু স্ব-কাস্টোডিয়াল ক্রিপ্টো ইন্টারফেসের জন্য শর্তযুক্ত ছাড় দেওয়ার একটি স্টাফ স্টেটমেন্ট জারি করেছে, এটিকে 'আন্তরিক পদক্ষেপ' বলে উল্লেখ করেছে যখন বৃহত্তর নিয়ামক প্রশ্নগুলি বিবেচনা করা হচ্ছে।

17 মার্চ থেকে 4 মের মধ্যে, SEC-এর Crypto@SEC পেজ পাঁচটি বাজার কাঠামো বা টোকেনাইজেশন অ্যাকশন রেকর্ড করেছে, এবং অ্যাটকিন্সের বক্তৃতা সেই কার্যকরী পদক্ষেপগুলিকে একটি সুসংগত ক্রমে সংযুক্ত করার নীতিগত ফ্রেম হিসাবে কাজ করে।

কমিশনার হেস্টার পেয়ার্স ডিসেম্বর 2025-এ নির্দিষ্ট ডিজাইন লিভারগুলিকে নির্দেশ করেছিলেন, জিজ্ঞাসা করেছিলেন যে SEC ক্রিপ্টো বিকল্প ট্রেডিং সিস্টেমের জন্য ফর্ম ATS কাস্টমাইজ করা উচিত কিনা, পাবলিক বনাম নন-পাবলিক ডিসক্লোজার প্রয়োজনীয়তাগুলিকে পরিবর্তন করা উচিত কিনা, এবং পাবলিক ব্লকচেইনের আলোকে ATS রিপোর্টিং পুনর্বিবেচনা করা উচিত কিনা।

ফেব্রুয়ারির FAQ স্পষ্ট করেছে যে সিকিউরিটিজ এবং নন-সিকিউরিটি ক্রিপ্টো অ্যাসেটের ট্রেডিং জোড়া অনুমোদিত, নিশ্চিত করেছে যে বর্তমান ATS ফর্মগুলি ক্রিপ্টো ডিসক্লোজার সামঞ্জস্য করতে পারে, এবং নির্ধারণ করেছে যে ব্রোকার-ডিলার ATS অপারেটরগুলি প্রযোজ্য আইনের অধীনে কিছু ক্লিয়ারিং এবং সেটেলমেন্ট ফাংশন করতে পারে।

অ্যাটকিন্স যে পথের ইঙ্গিত দিচ্ছেন তা ওই উপাদানগুলির উপর ভিত্তি করে তৈরি হচ্ছে বলে মনে হচ্ছে।

ব্রিজ বা ফানেল

আশাবাদী পাঠ হল যে SEC একটি সত্যিকারের Reg ATS-স্টাইল ব্রিজ প্রস্তুত করছে, অন-চেইন ভেন্যুর জন্য আনুষ্ঠানিক শর্তযুক্ত পথ, উদ্দেশ্যমূলক ডিসক্লোজার ফ্রেমওয়ার্ক এবং স্পষ্ট স্বীকৃতি যে কিছু অন-চেইন ক্লিয়ারিং এবং সেটেলমেন্ট ব্রোকার-ডিলার কার্যকলাপের মধ্যে থাকতে পারে।

েই সংস্করণে, যে ফার্মগুলি অফশোরে বা আইনী অস্পষ্টতায় কাজ করেছে তাদের রেজিস্ট্রেশন, ডিসক্লোজার এবং দেশীয়ভাবে কাজ করার একটি বাস্তবিক পথ থাকবে।

Nasdaq টোকেনাইজড-সিকিউরিটিজ অনুমোদন, NYSE টোকেনাইজড-সিকিউরিটিজ ফাইলিং এবং HQLAx নো-অ্যাকশন ছাড় সবই কার্যকরী প্রমাণ যে SEC কংগ্রেসের অপেক্ষা না করেই শর্তযুক্ত আসন্নতা গড়ে তুলতে পারে।

শর্তযুক্ত আসন্নতা এবং ডেরেগুলেশন আলাদা ফলাফল। মূল রেগুলেশন ATS নতুন ট্রেডিং ভেন্যুগুলিকে SEC-এর পরিধির মধ্যে নিয়ে এসেছিল এবং তাদের কার্যকলাপে শর্ত আরোপ করেছিল।

ক্রিপ্টো সমতুল্য ডিসক্লোজার, রেকর্ডকিপিং, কাস্টডি স্ট্যান্ডার্ড, রাউটিং পারস্পেক্টিভ, এবং সংঘাত-অফ-ইন্টারেস্ট নিয়ন্ত্রণে প্রয়োজনীয়তা আরোপ করবে, একটি ফ্রেমওয়ার্ক তৈরি করে যেভাবে অন-চেইন প্রোটোকল আসলে কাজ করে।

ইন্ডাস্ট্রিতে বাস্তবিক সুবিধা হল একটি অন-চেইন আর্কিটেকচারের উপর ভিত্তি করে তৈরি অনুসরণ পথ।

আশাবাদী পাঠ হল যে পথটি মূলত মধ্যস্থতাকারী বা হাইব্রিড অ্যাক্টরদের জন্য সামনে আসবে, স্বাধীন প্রোটোকল এবং বিকেন্দ্রীকৃত সিস্টেমগুলিকে একই আইনী অনিশ্চয়তায় রেখে দেবে যা তারা আজ মুখোমুখি হয়েছে।

সেই শর্তযুক্ত ছাড় যা এটি অফার করে শুধুমাত্র সেই প্রদানকারীদের জন্য যারা কোনো গ্রাহক অ্যাসেট ধারণ করে না, কোনো অর্ডার নেয় না, কোনো লেনদেন রাউট করে না, কোনো ট্রেড করে না এবং কোনো নির্দিষ্ট ব্যবহারকারী কার্যকলাপ সংগ্রহ করে না। সেই বাদ দেওয়া তালিকাটি বেশিরভাগ কিছু যা একটি স্বয়ংক্রিয় মার্কেট-মেকার বা ঋণ প্রোটোকলকে কাজ করার অনুমতি দেয়।

সেই প্যারামিটারগুলির চারপাশে ডিজাইন করা পথ প্রচলিত ব্রোকার-ডিলার মডেলের কাছাকাছি ফার্মগুলিকে সাহায্য করবে যখন অন-চেইন ফাইন্যান্সের অংশগুলির জন্য খুব কমই কাজ করবে যার কোনো স্পষ্ট ব্রোকার-ডিলার অ্যানালগ নেই।

| আশাবাদী পাঠ | আশাবাদী পাঠ |

|---|---|

| অন-চেইন ভেন্যুর জন্য একটি কার্যকরী অনুসরণ পথ তৈরি করে | মূলত হাইব্রিড বা মধ্যস্থতাকারী অ্যাক্টরদের সাহায্য করে |

| সামঞ্জস্যপূর্ণ ডিসক্লোজার এবং রিপোর্টিং প্রয়োজনীয়তা ব্যবহার করে | স্বাধীন প্রোটোকলগুলিকে আইনী অনিশ্চয়তায় রেখে দেয় |

| অফশোরে নয় বরং দেশীয়ভাবে কার্যকলাপ আনে | SEC-এর আরও কঠোর নিয়ন্ত্রণের জন্য একটি ফানেলে পরিণত হয় |

| SEC-কে অনুসরণ করার জন্য প্রথমে এনফোর্সমেন্টের উপর নির্ভর না করে দৃষ্টিকোণ দেয় | ছাড় বাস্তবে খুব কম পরিবর্তন করে |

| সফটওয়্যার-ভিত্তিক বাজারগুলি পুরাতন এক্সচেঞ্জ নিয়মের সাথে সুন্দরভাবে ম্যাপ করে না তা স্বীকার করে | মূলত ব্রোকার-ডিলার মডেলের কাছাকাছি ফার্মগুলিকে সুবিধা দেয় |

অ্যাটকিন্স বক্তৃতাটি কংগ্রেসকে CLARITY Act প্রেসিডেন্ট ডোনাল্ড ট্রাম্প-এর ডেস্কে পাঠাতে উৎসাহিত করেছিলেন, এবং আইনী পটভূমি ব্যাখ্যা করে যে SEC-এর পদক্ষেপ কেন স্বাধীন গুরুত্ব বহন করে।

CLARITY Act একটি ফেব্রুয়ারির অচলাবস্থা সামনে এসেছিল স্টেবলকয়েন পুরস্কার বিধানের জন্য, একটি এপ্রিলের চাপ ট্রেজারি সেক্রেটারি স্কট বেসেন্ট-এর কাছ থেকে, এবং একটি মূল বিধানের জন্য মে 1-এর চুক্তি যা সিনেটের গতিশীলতা পুনরুদ্ধার করতে পারে।

সেই স্টপ-স্টার্ট ট্রাজেক্টরি মানে SEC কংগ্রেসের আলোচনার মধ্যে নিজের সরঞ্জাম দিয়ে কাজ করতে হবে, এবং অ্যাটকিন্স জানিয়েছিলেন যে আইন শুধুমাত্র সংস্থার জন্য কার্যকরী প্রশ্ন উত্তর দেয়।

তার FTX রেফারেন্স রাজনৈতিক যুক্তি বন্ধ করে দিয়েছিল, উল্লেখ করেছিল যে নিয়ামক শূন্যতা অফশোরে ঝুঁকি সরিয়ে দেয়, যার ফলে আমেরিকান বিনিয়োগকারীরা ঝুঁকিতে পড়ে।

FTX যুক্তরাষ্ট্রের বাইরে কাজ করেছিল, তবুও আমেরিকান গ্রাহকরা টাকা হারিয়েছিলেন। দেশীয় পথ পরবর্তী কাঠামোগত ব্যর্থতার আগেই সিস্টেমের মধ্যে কার্যকলাপ আনে যাতে ফাঁকগুলি অস্বীকার করা যায় না।

বক্তৃতাটিকে একটি মার্কার হিসাবে নেওয়া ভালো যে SEC ক্রিপ্টো পুরাতন নিয়মবইয়ের সাথে ফিট করার বিষয়ে একটি শ্রেণীবিন্যাস যুক্তি থেকে অন-চেইন ভেন্যুর জন্য একটি ব্রিজের জন্য কী শর্ত প্রয়োজন তা নিয়ে একটি ডিজাইন অনুশীলনে এগিয়ে যাচ্ছে।

পোস্টটি SEC ক্রিপ্টো বাজারের জন্য 1990-এর দশকের সংশোধন দেখছে যাতে সত্যিকারের 'উদ্ভাবনী পথ' অনুমতি দেয়া যায় প্রথমে CryptoSlate-এ প্রকাশিত হয়েছিল।