২৮ মে, Aave Labs ঘোষণা করেছে যে তার যুক্তরাজ্যের সহযোগী পুশ ল্যাবস লিমিটেড এবং পুশ ভার্চুয়াল অ্যাসেটস লিমিটেড FCA রেজিস্ট্রেশন পেয়েছে ক্রিপ্টোঅ্যাসেট এক্সচেঞ্জ প্রদানকারী হিসেবে, গ্রুপের বিদ্যমান ইলেকট্রনিক মানি ইনস্টিটিউশন অনুমোদনের ওপর ভিত্তি করে।

এটি MiCAR CASP লাইসেন্সের সাথে মিলিত হয়েছে যা Push Virtual Assets Ireland Limited 2025 সালের নভেম্বরে আয়ারল্যান্ডের সেন্ট্রাল ব্যাংক থেকে পেয়েছে, ফলে Aave এখন যুক্তরাজ্য এবং EEA উভয়কে আবরণ করে একটি দ্বৈত-অনুমোদন ফ্রেমওয়ার্কের অধীনে কাজ করছে।

লাইসেন্সিং স্ট্যাক ফিট-টু-স্টেবলকয়েন এবং অফ-র্যাম্পের জন্য শূন্য ফি পথ পরিষ্কার করে এবং Stani Kulechov-এর মতে, “নেক্সট-জেনারেশন, শূন্য ফি অন-চেইন কনজিউমার ফিন্যান্সিয়াল প্রোডাক্টস”।

Aave-এর প্রতিযোগিতামূলক সুবিধা এর অবস্থান থেকে আসে সবচেয়ে বড় অন-চেইন ক্রেডিট মার্কেট, প্রায় $14 বিলিয়ন মোট মূল্য লকড (TVL) এবং $10.7 বিলিয়ন বাকি ঋণের সাথে, DefiLlama অনুসারে।

েই স্ট্যাকে একটি নিয়ন্ত্রিত কনজিউমার পেমেন্টস লেয়ার যোগ করা একটি বিচ্ছিন্ন প্রসারণ দেখাবে, যদি এটি সরাসরি Aave-এর ঋণ প্রোটোকলে খাওয়া না হয়, যা ঠিক পুশ করার জন্য ডিজাইন করা হয়েছে।

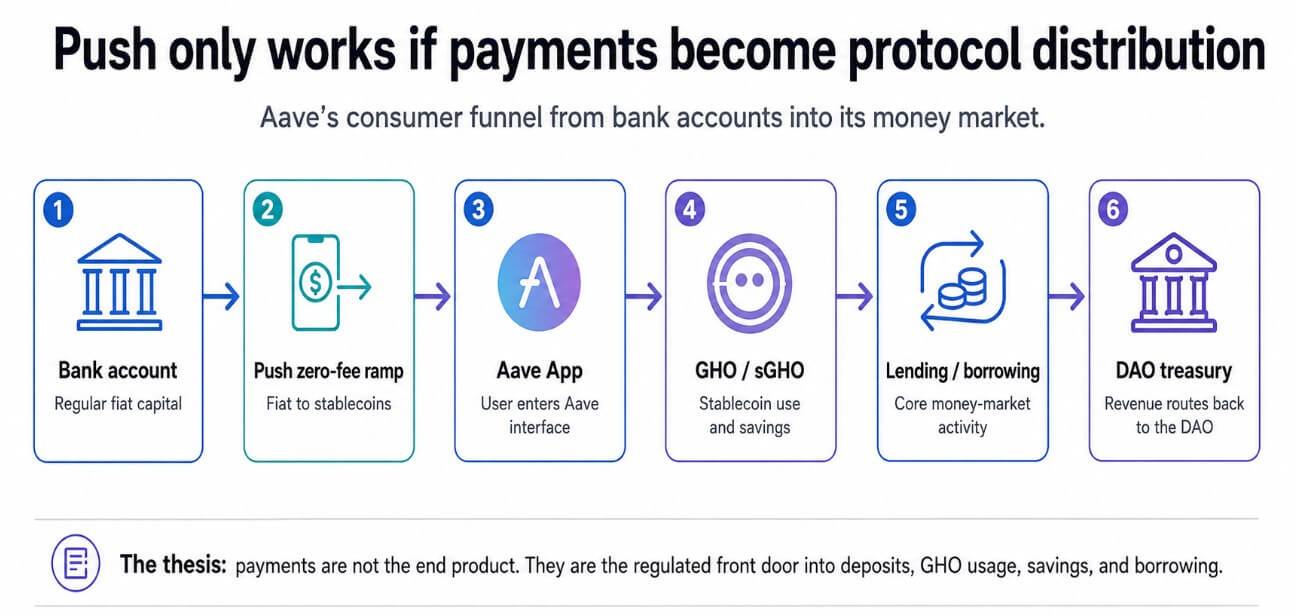

পুশকে আরও ভালোভাবে পরীক্ষা করার মূল্য হল এটি Aave-এর ঋণ প্রোটোকলের নিয়ন্ত্রিত সামনের দরজা হিসেবে তৈরি করা হচ্ছে, যে চ্যানেলের মাধ্যমে ব্যাংক অ্যাকাউন্ট থেকে স্টেবলকয়েন রূপান্তরিত হয় এবং স্টেবলকয়েন GHO, সঞ্চয় এবং Aave-এ ঋণ পাওয়া যায়।

কেন পেমেন্টস ঐতিহাসিকভাবে Aave-কে ব্যর্থ করেছে

Marc Zeller-এর ফেব্রুয়ারি গভর্নেন্স অডিট Aave Labs-এর মোট মূলধন প্রায় $86 মিলিয়ন হিসাবে গণনা করেছে, যার মধ্যে $16.2 মিলিয়ন 2017 EthLend ICO থেকে, $32.5 মিলিয়ন ভেঞ্চার রাউন্ড থেকে, $31.9 মিলিয়ন সরাসরি DAO পেমেন্ট থেকে এবং প্রায় $5.5 মিলিয়ন সোয়াপ ফি যা তিনি অনমোদিত বলে চিহ্নিত করেছেন।

তার ফ্রেমওয়ার্ক সেই সংখ্যার উপর তিনটি প্রশ্ন প্রয়োগ করেছিল: ল্যাবস কী সরবরাহ করেছে, এর খরচ কত ছিল এবং ফলাফল কী ছিল?

অডিট সিদ্ধান্তে এসেছে যে নন-কোর পণ্যগুলি সেই অর্থায়নের সাথে সামঞ্জস্যপূর্ণ খরচ-প্রতি-ফলাফল শৃঙ্খলা দেখায়নি। Zeller বিশেষভাবে Horizon, Aave-এর RWA মার্কেটপ্লেসকে প্রায় 24:1 এর ব্যয়-আয় অনুপাতের জন্য উল্লেখ করেছেন।

ব্যাপক অভিযোগ ছিল যে ল্যাবস ব্র্যান্ড-সংলগ্ন আয়ের স্রোত ধরে রেখেছে, যেমন সোয়াপ ফি যা ল্যাবস নিয়ন্ত্রিত ওয়ালেটে পাঠানো হয়েছে বা DAO ট্রেজারিতে নয়, যখন এটি প্রোডাক্টের পরিধি বাড়িয়েছে প্রোটোকলে কোনো পরিমাপযোগ্য প্রভাব ছাড়াই।

সেই সমালোচনা AIP 469 ভোটকে আকার দিয়েছে, যা অংশগ্রহণকারী টোকেনের প্রায় 75% সহ পাস হয়েছে। এটি প্রতিষ্ঠা করেছে “Aave Will Win” ফ্রেমওয়ার্ক, যা সমস্ত Aave ব্র্যান্ডেড পণ্যের আয়ের 100% DAO ট্রেজারিতে পাঠানোর মাধ্যমে গঠিত, যার মধ্যে ফ্রন্টেন্ড অ্যাপ, Aave Card, Aave Pro, সোয়াপ এবং ভবিষ্যতের কনজিউমার প্রোডাক্টস অন্তর্ভুক্ত।

বিনিময়ে, Aave Labs $25 মিলিয়ন স্টেবলকয়েন গ্রান্ট এবং 48 মাসে 75,000 AAVE ভেস্টিং পেয়েছে।

Zeller-এর Aave Chan Initiative 166,200 টোকেন বিরুদ্ধে ভোট দিয়েছিল, সবচেয়ে বড় একক বিরোধী ভোট, ACI জুলাই পর্যন্ত সম্পূর্ণরূপে বন্ধ করে দেবে বলে ঘোষণা করার আগে।

| আইটেম | সংখ্যা / বিবরণ | এটি কেন গুরুত্বপূর্ণ |

|---|---|---|

| 2017 EthLend ICO | $16.2M | প্রাথমিক মূলধনের ভিত্তি |

| Venture rounds | $32.5M | ল্যাবসের বৃদ্ধির পিছনে বেসরকারি অর্থায়ন |

| Direct DAO payments | $31.9M | DAO-অর্থায়িত পণ্যের দায়বদ্ধতা |

| Swap fees characterized as unapproved | ~$5.5M | মূল বিতর্ক মূল্য ধারণ নিয়ে |

| Total cited by Zeller | ~$86M | “ল্যাবস কী সরবরাহ করেছে?” সমালোচনার বেসলাইন |

| Aave Will Win funding | $25M + 75,000 AAVE | নতুন পরীক্ষা: অর্থায়ন ডিওএ আয়ের সাথে সম্পর্কিত |

| Product-revenue routing | 100% to DAO treasury | কেন পুশকে আগের সাইড কুয়েস্ট থেকে আলাদা বিচার করা হয় |

গভর্নেন্স লড়াই নন-কোর পণ্য উন্নয়নের দায়বদ্ধতার কাঠামো পরিবর্তন করেছে, সরাসরি পুশের গতিপথ গঠন করেছে।

ল্যাবস আর পেমেন্টস-সংলগ্ন আয় স্বাধীনভাবে ধারণ করতে পারে না, এবং পুশ যে কোনো প্রবাহ তৈরি করে সেটি DAO আয়ের ফ্রেমওয়ার্কের অধীনে পড়ে। এটি প্রেরণার কাঠামোকে “ল্যাবস একটি কনজিউমার ফিনটেক তৈরি করে” থেকে “ল্যাবস একটি বিতরণ লেয়ার তৈরি করে যার বাণিজ্যিক উৎপাদন AAVE হোল্ডারদের জন্য” পরিবর্তন করে।

পেমেন্টস একটি ফানেল এবং ঋণ ব্যবসা হিসেবে

Kulechov-এর জানুয়ারি ফ্রেমওয়ার্ক পোস্ট দেখিয়েছে যে বেশিরভাগ Aave ঋণ এখনও ETH, BTC এবং ক্রিপ্টো মার্কেট চক্রের সাথে সংযুক্ত লিভারেজ-চালিত লুপিং স্ট্র্যাটেজিতে কেন্দ্রীভূত।

GHO-এর প্রচলিত সরবরাহ 584 মিলিয়ন টোকেনের কাছাকাছি অবস্থান করে, যা USDT-এর $188 বিলিয়ন স্টেবলকয়েন মার্কেট এবং USDC-এর $76 বিলিয়নের সাথে তুলনা করলে ফ্যাক্ট হয়ে যায়।

Aave-এর অ্যাড্রেসেবল স্টেবলকয়েন সুযোগ তার বর্তমান প্রবেশের চেয়ে অনেক বড় এবং এই বিচ্ছিন্নতা ক্রিপ্টো-নেটিভ ইনফ্রাস্ট্রাকচারের মাধ্যমে পথ না দিয়ে নিয়মিত মূলধন প্রোটোকলে পৌঁছানোর উপর নির্ভর করে।

Aave ইতিমধ্যে বার্ষিক $633 মিলিয়নের বেশি ফি এবং বার্ষিক $81 মিলিয়ন আয় তৈরি করে। অভাবী স্তরটি হল ব্যাংক অ্যাকাউন্ট থেকে স্টেবলকয়েনে নিয়ন্ত্রিত, শূন্য ফি র্যাম্প, এবং পুশ এটি সরবরাহ করার জন্য তৈরি করা হয়েছে।

পুশ যে ব্যবহারকারী যাত্রা সক্ষম করে তা ব্যাংক অ্যাকাউন্ট থেকে শূন্য ফি স্টেবলকয়েন র্যাম্প থেকে Aave App পর্যন্ত GHO বা sGHO সঞ্চয় থেকে ঋণ এবং ঋণ পর্যন্ত চলে। একটি জেনেরিক পেমেন্টস পণ্য স্প্রেড, ইন্টারচেঞ্জ বা সাবস্ক্রিপশন ফি মাধ্যমে অর্থায়ন করে।

A six-step flowchart shows how Aave's Push layer channels users from bank accounts into its money market, routing revenue to the DAO.

A six-step flowchart shows how Aave's Push layer channels users from bank accounts into its money market, routing revenue to the DAO.

পুশের আয় ব্যবহারকারীদের গভীরে যাওয়া থেকে আসে, Aave-এর মানি মার্কেটে স্টেবলকয়েন জমা দেওয়া, GHO মুদ্রা তৈরি করা, sGHO ধরে রাখা এবং তার বিনিময়ে ঋণ নেওয়া। ব্যবহারকারীরা যত গভীরে যাবে, DAO-এর জন্য প্রোটোকল আয় তত বেড়ে যাবে।

আয়ারল্যান্ডের MiCAR লাইসেন্স ইতিমধ্যে শূন্য ফি ইউরো-টু-স্টেবলকয়েন রূপান্তর সমর্থন করে, এবং যুক্তরাজ্যের FCA রেজিস্ট্রেশন সেই ইনফ্রাস্ট্রাকচারকে দ্বিতীয় বড় নিয়ন্ত্রিত বাজারে প্রসারিত করে, আয়ারল্যান্ড থেকে EEA পাসপোর্টিং অধিকার ইতিমধ্যে বিদ্যমান।

Coinbase, MoonPay, Ramp এবং Revolut সবাই একই ফিয়াট-টু-ক্রিপ্টো রূপান্তর প্রবাহের জন্য প্রতিযোগিতা করে, এবং সেই বাজার স্বভাবতই কম মার্জিনের।

পুশের গঠনগত সুবিধা হল এর নন-কাস্টোডিয়াল ডিজাইন, দুটি বড় বাজারে নিয়ন্ত্রিত উপস্থিতির সাথে যুক্ত, যা একটি নিয়মিত গ্রাহককে Aave জমাদারে রূপান্তর করার সবচেয়ে ঘর্ষণপূর্ণ পদক্ষেপগুলির মধ্যে একটিকে অপসারণ করে।

যদি পুশ তার রূপান্তরিত স্টেবলকয়েন প্রবাহের 2.5% এমনকি Aave জমায় রাখে, প্রায় $500 মিলিয়ন স্কেলে, এটি GHO-এর বর্তমান মার্কেট ক্যাপের সাথে সমতুল্য হয়ে যায়। এটি একটি অধিগ্রহণ চ্যানেল তৈরি করে যা সম্পূর্ণরূপে ক্রিপ্টো-নেটিভ লিভারেজ চক্রের বাইরে কাজ করে।

কী ধরে রাখতে হবে

িয়ার কেস পূর্বের প্রতিটি Aave প্রসারণের সাথে একই, যেখানে Zeller সতর্ক করেছিলেন যে পুশ একটি নিয়ন্ত্রিত পেমেন্টস লেয়ার হয়ে উঠবে উচ্চ র্যাম্প ভলিউম এবং কম প্রোটোকল রূপান্তর সহ।

যদি পুশ ব্যবহারকারীরা ফিয়াটকে স্টেবলকয়েনে রূপান্তর করে এবং বাইরের ওয়ালেট বা প্রতিদ্বন্দ্বী প্ল্যাটফর্মে তুলে নেয়, পুশ ব্যয়বহুল ইনফ্রাস্ট্রাকচার হয়ে যায় যা Aave-নেটিভ মূল্য তৈরি করে না।

FCA এবং MiCAR লাইসেন্স আইনি অপারেশন সক্ষম করে, এবং সেই অনুমোদনকে জমায় বৃদ্ধি করার জন্য একটি কনজিউমার পণ্য প্রয়োজন যা ব্যবহারকারীদের Revolut, Monzo এবং Coinbase থেকে পণ্যের মানের কারণে দূরে সরিয়ে দেয়।

Revolut, Monzo এবং Coinbase-এর যুক্তরাজ্যের অংশ বছরের পর বছর ধরে এই বাজার দখল করে রেখেছে স্থাপিত অনুপালন ফাংশন, ব্র্যান্ড স্বীকৃতি এবং ইন্টিগ্রেটেড পণ্য সুইটসহ।

যুক্তরাজ্যের ব্যাপক ক্রিপ্টো লাইসেন্সিং রেজিমেন্ট সময়কালের ঝুঁকিও প্রবর্তন করে, কারণ FCA নিশ্চিত করেছে যে বর্তমান মানি লন্ডারিং রেগুলেশন রেজিস্ট্রেশন স্বয়ংক্রিয়ভাবে FSMA-ভিত্তিক ফ্রেমওয়ার্কের অধীনে অনুমোদনে রূপান্তরিত হবে না, যা 2027 সালের অক্টোবরে কার্যকর হবে।

পুশের বর্তমান রেজিস্ট্রেশন লঞ্চের পথ পরিষ্কার করে কিন্তু আরও কঠোর রেজিমেন্টে ঘর্ষণহীন রূপান্তর নিশ্চিত করে না।

এবং গভর্নেন্স স্ট্রাকচার যা পুশের আয় সমন্বয়কে বিশ্বাসযোগ্য করে তোলে তা Aave Labs-এর অভ্যন্তরীণ সংহতি বজায় রাখার উপর নির্ভর করে যাতে একটি কনজিউমার পণ্যের রোডম্যাপ কার্যকর করা যায়।

Aave-এর মানি মার্কেট পর্যাপ্ত গভীর যেখানে পুশ কেবল কনজিউমার স্টেবলকয়েন প্রবাহের একটি অংশ Aave জমায় স্থানান্তর করতে পারে তার অস্তিত্ব সমর্থন করার জন্য।

| পরিস্থিতি | কী ঘটে | মূল মেট্রিক | আর্টিকেলের প্রভাব |

|---|---|---|---|

| Bull case: money-market funnel | পুশ ব্যবহারকারীরা ফিয়াট রূপান্তর করে, তারপর অর্থ Aave জমায়, GHO বা sGHO রাখে | জমায় ধরে রাখা, GHO সরবরাহ বৃদ্ধি, sGHO গ্রহণ | পেমেন্টস Aave-এর ঋণ মোট শক্তিশালী করে |

| Base case: useful ramp | পুশ গ্রহণ করে, কিন্তু প্রবাহের অনেকটা বাইরের ওয়ালেট বা ভেন্যুতে চলে যায় | Ramp ভলিউম vs Aave জমায় রূপান্তর | সহায়ক ইনফ্রাস্ট্রাকচার, কিন্তু কোর গ্রোথ ইঞ্জিন নয় |

| Bear case: side quest returns | উচ্চ অনুপালন/পণ্য খরচ, দুর্বল প্রোটোকল রূপান্তর | ধরে রাখা ডলার প্রতি খরচ, প্রোটোকল আয় উন্নতি | Zeller-এর সমালোচনা সত্যায়িত হয় |

| Regulatory risk case | UK FSMA ট্রানজিশন বা EEA অনুপালন পণ্য ডিজাইনকে সীমাবদ্ধ করে | অনুমোদনের স্থিতি, লঞ্চের পরিধি, পণ্য সীমাবদ্ধতা | লাইসেন্সিং জয় এক্সিকিউশন ঝুঁকি হয়ে ওঠে |

| Governance risk case | DAO/Labs সমন্বয় খরচ, আয় বা পণ্যের পরিধি নিয়ে খারাপ হয় | DAO আয়ের অংশ, রিপোর্টিং ক্যাডেন্স, নতুন ভোট | AWW ফ্রেমওয়ার্ক প্রথম বড় স্ট্রেস টেস্টের সম্মুখীন হয় |

যদি এটি হয়, পেমেন্টস Aave-এর সবচেয়ে গুরুত্বপূর্ণ অধিগ্রহণ চ্যানেল হয়ে যায়, এবং Zeller-এর খরচ-প্রতি-ফলাফল ফ্রেমওয়ার্ক অবশেষে একটি পণ্য পায় যা এটি পাস করে।

যদি পুশ প্রোটোকল রূপান্তর ছাড়াই র্যাম্প ভলিউম তৈরি করে, ফ্রেমওয়ার্ক বিপরীতে প্রয়োগ করা হয়: আরেকটি পণ্য লেয়ার, আরেকটি গভর্নেন্স লড়াই, একই অসমাধান প্রশ্ন যে Aave Labs কী তৈরি করে যা মানি মার্কেটকে শক্তিশালী করে বা অন্য কারণে তৈরি করে।

Aave Will Win ফ্রেমওয়ার্ক সেই পার্থক্যকে পরীক্ষণযোগ্য করার জন্য ডিজাইন করা হয়েছে, এবং পুশ প্রথম পণ্য যা নিয়ন্ত্রিত কনজিউমার মার্কেটে পরীক্ষা চালায়।

পোস্টটি Aave now has a regulated path from bank accounts to DeFi lending – The hard part is keeping users there প্রথমে CryptoSlate-এ প্রকাশিত হয়েছিল।